AI巨头数据涉嫌造假?“大空头”伯里再度开炮:虚增利润或高达1760亿美元

FX168财经报社(北美)讯 “大空头”(The Big Short)原型人物、著名投资人迈克尔·伯里(Michael Burry)再次掀起市场风暴。这位以精准押注次贷危机闻名的基金经理,在最新社交平台发帖中指控美国主要科技公司通过会计操作“虚增AI繁荣期利润”,并披露自己已针对部分AI热门股布局空头头寸。

伯里直指AI巨头“虚增盈利”:折旧周期被人为拉长

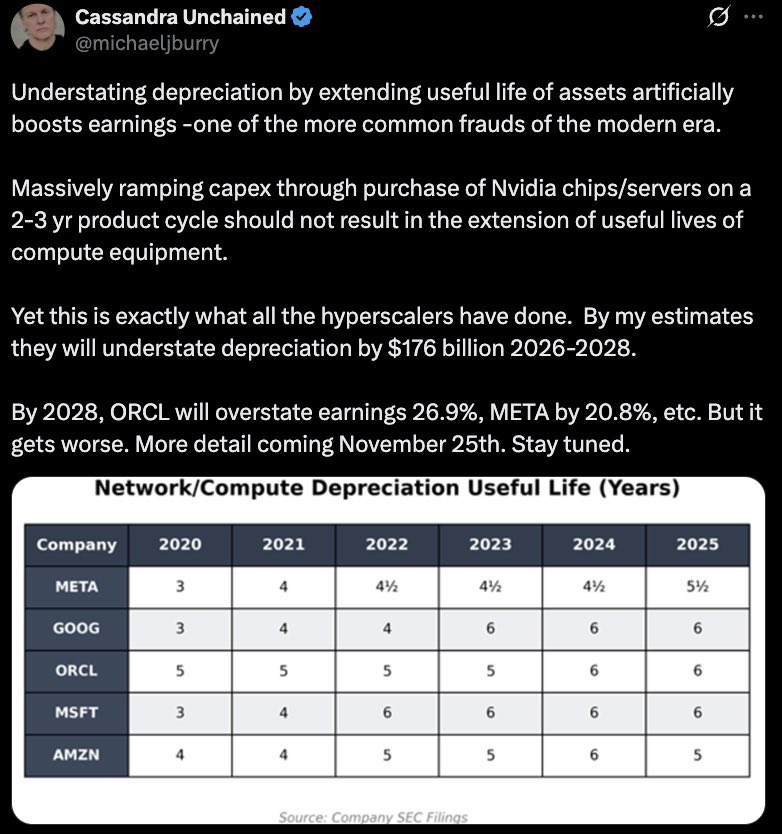

伯里在本周一发布的X(原Twitter)帖子中,点名批评所谓“超大规模计算企业”(Hyperscalers)——即包括Meta、甲骨文(Oracle)、微软、亚马逊和谷歌等云计算与AI基础设施巨头,利用“拉长资产使用年限”的方式人为压低折旧成本、夸大利润水平。#AI热潮:从芯片到资本的竞赛#

“通过延长资产使用周期来低估折旧,是当代最常见的财务操纵之一,”伯里写道。

“这些公司在短短两三年产品周期内疯狂增加资本支出,购买英伟达(Nvidia)芯片和服务器,但却将设备折旧年限延长。这正是所有AI巨头的共同做法。”

(来源:X)

伯里估计,从2026年至2028年,行业整体折旧低估总额将高达1760亿美元。

其中,甲骨文的利润可能被高估约27%,Meta约21%。他称这些数据来自自己内部模型,并将在11月25日披露更多细节。

“资本开支狂潮”背后的会计灰区

根据美国公认会计准则(GAAP),企业在购买大型资产(如芯片或服务器)后,可将成本分摊至多年折旧。然而,企业对资产寿命的估算具有极大弹性。

若延长使用周期,企业可降低每年的折旧费用,从而在账面上推高利润。

伯里指出,这一会计“自由度”在AI行业被滥用,使得科技巨头看起来盈利强劲、现金流充沛,但实际上利润质量被严重高估。

他强调:“折旧低估是一种慢性风险,直到设备被淘汰、损失集中确认时才会爆发。AI芯片生命周期仅两到三年,而公司账上却假设它们能用六年。”

重押空头:英伟达与Palantir成新目标

与此同时,伯里在监管申报中披露,其基金Scion Asset Management已在第三季度大举建立针对AI热门股的空头头寸。

截至9月30日,伯里持有价值约1.87亿美元的英伟达(Nvidia)看跌期权,及价值约9.12亿美元的Palantir Technologies看跌期权。

申报文件未披露合约执行价或到期时间,但这两个仓位表明,伯里正押注AI板块短期内将出现估值回调。

Palantir CEO 亚历克斯·卡普(Alex Karp)随后在接受采访时回应称,伯里的做空行为“极其奇怪(super weird)”,并称其判断“完全疯狂(bats--- crazy)”。

目前尚不清楚伯里是否仍持有这些空单,或其部分仓位仅为对冲。

市场短线震荡:英伟达反弹、Palantir大起大落

受消息影响,AI板块周初波动加剧。

英伟达股价在周一反弹近6%,收复上周7%的跌幅;Palantir则上涨9%,此前一周下跌超过11%。但截至周二美盘,英伟达再度下行,显示市场情绪仍极不稳定。

伯里的帖子在投资界引发广泛关注。分析人士认为,虽然他的指控难以立即验证,但反映出市场对AI“会计泡沫化”担忧的上升。

由于AI硬件迭代周期短、投资规模巨大,一旦资本支出失衡或盈利兑现延迟,风险可能集中爆发。

专家共识:AI狂热与1999年泡沫惊人相似

与伯里观点相呼应,“安然事件”空头名将吉姆·查诺斯(Jim Chanos)近期也发出类似警告,称AI基础设施投资正在以“难以持续的速度”增长。

“现在的AI支出增长速度远超收入,”查诺斯表示,“芯片两年就折旧完毕,如果企业真的开始反思投入产出比,问题会很大。”

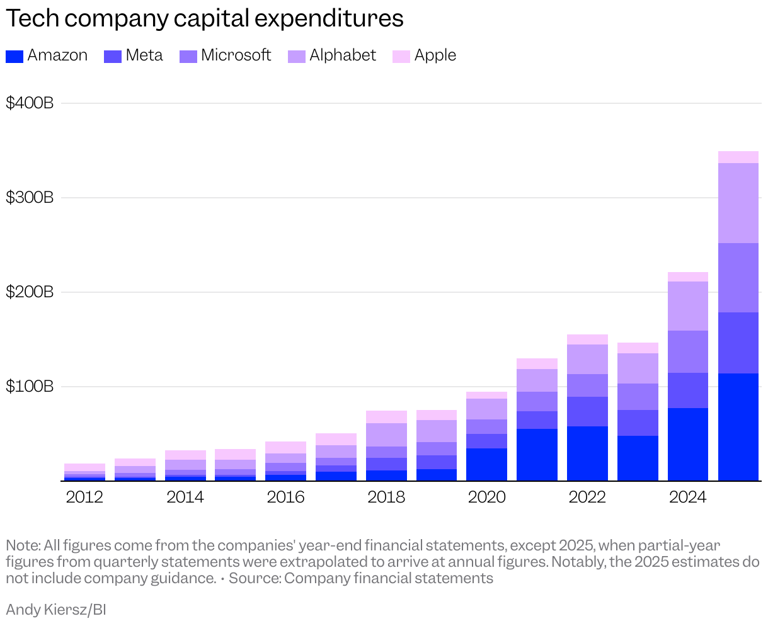

分析师指出,AI板块今年的资本支出合计预计将达3490亿美元,其中英伟达、亚马逊、微软和Meta为主力。华尔街普遍担心,一旦“算力热潮”遇冷,折旧压力与资产减值将集中冲击财报。

伯里再次扮演“逆风而行”的角色。他的核心观点并非否定AI技术本身,而是警示当估值与财报被“会计光环”掩盖时,泡沫往往已在酝酿。

正如他在2008年金融危机前精准预警次贷风险一样,这一次他将目光投向了被誉为“新时代黄金”的AI硬件投资潮。

随着市场等待11月25日伯里的进一步披露,华尔街将再次检验一个问题: “AI的财富神话,到底建立在技术创新之上,还是在会计数字之上?”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61