5大泡沫预警信号闪烁!高盛警告:眼下更像1997而非1999

FX168财经报社(北美)讯 人工智能(AI)浪潮正席卷全球资本市场,从硅谷到华尔街,资金正以前所未有的速度涌入“AI概念股”。然而,高盛最新研报提醒称,当下市场的狂热气氛越来越像上世纪90年代末的互联网泡沫。

高盛全球市场研究团队高级顾问多米尼克·威尔森(Dominic Wilson)与宏观策略师张薇琪(Vickie Chang)在周日(11月9日)发布的客户报告中指出,目前AI投资的节奏与上世纪90年代中后期科技股的轨迹高度相似,风险正逐步累积。

“我们认为,随着AI投资热潮延伸,90年代累积的不平衡风险可能会逐步显现。”报告指出,“当前市场的状态,颇似1997年的科技股,而非1999年的泡沫顶点。”#AI热潮:从芯片到资本的竞赛#

市场关于“AI是否正在形成泡沫”的讨论日益激烈。OpenAI首席执行官山姆·奥特曼(Sam Altman)近日坦言,投资者对AI的热情“可能过于高涨”。包括AMD首席执行官苏姿丰(Lisa Su)在内的多位科技领袖,也在不同场合对当前AI资本投入的可持续性表示担忧。

高盛:五大“1997式”风险信号再度浮现

威尔森与张薇琪指出,当前AI投资浪潮虽仍在上升阶段,但历史迹象显示,当资本、估值与盈利错位持续扩大时,风险往往在热潮顶点前两年开始显现。

他们在报告中回顾了互联网泡沫前的关键征兆,并列出五个值得投资者警惕的信号:

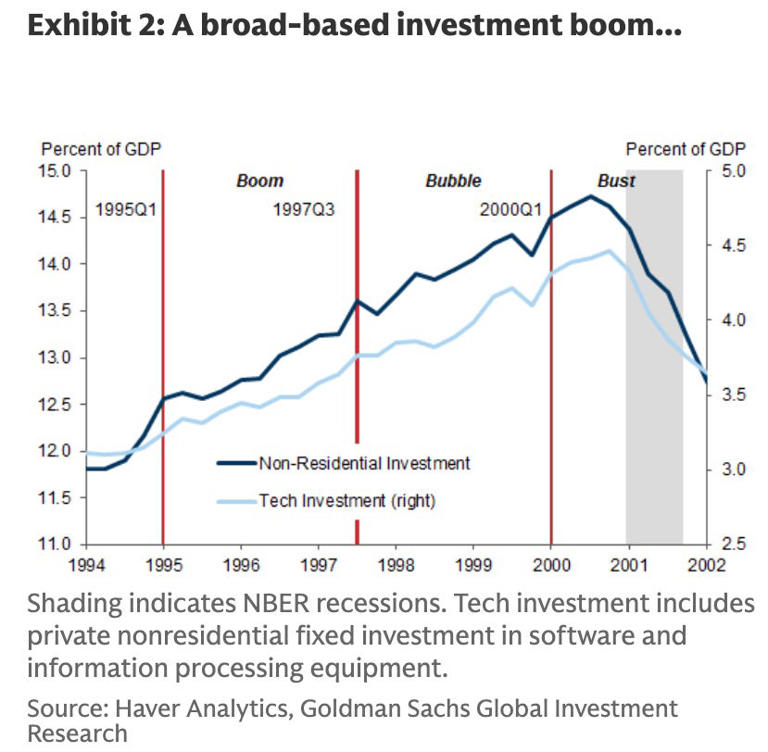

信号一:投资支出飙升至异常高位

上世纪90年代末,企业在信息科技和通信设备上的资本支出急剧增长。根据高盛与Haver Analytics的数据,非住宅投资中科技与电信设备支出占美国GDP的比重在2000年达到约15%——为历史峰值。几乎在同一时期,互联网股票开始崩盘,资本支出亦随之骤降。

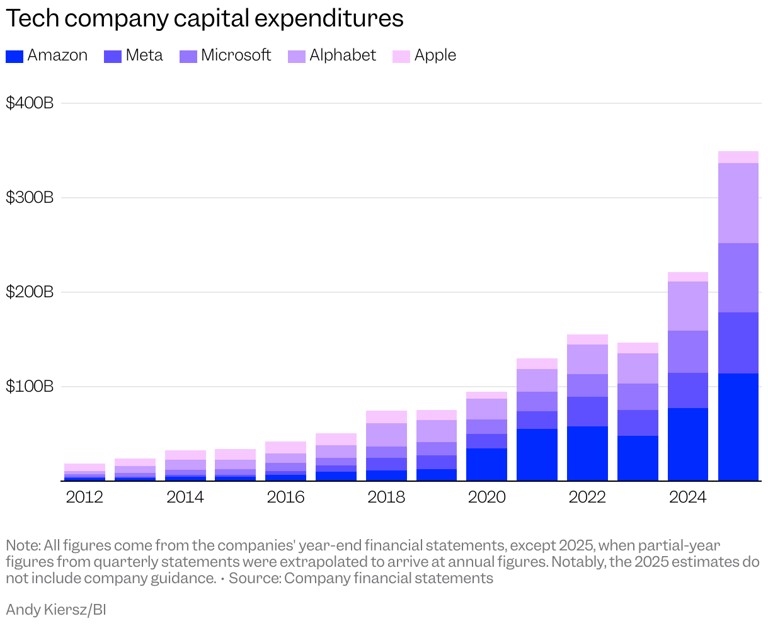

高盛指出,这一历史现象正在AI产业中重演。当前,科技巨头正以前所未有的规模扩充AI基础设施。亚马逊、Meta、微软、Alphabet及苹果五大科技巨头预计将在2025年合计投入约3,490亿美元资本支出,较疫情前水平增长逾70%。

投资者日益担心,这种“烧钱式扩张”可能导致产能过剩与回报递减。高盛警告称,“高度估值资产价格正在显著影响企业的实际投资决策”,这种现象与1999年前的投资狂潮高度相似。

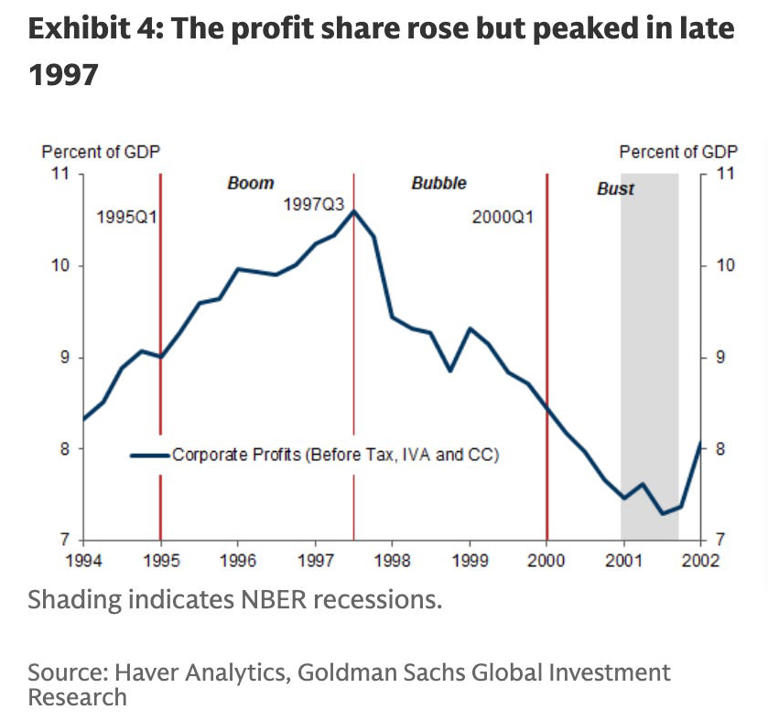

信号二:企业利润在热潮中提前见顶

在互联网泡沫破裂前夕,美国企业盈利曾提前出现拐点。数据显示,企业总体利润在1997年达到峰值,而科技板块股价则在随后三年持续上扬,直到2000年泡沫全面破裂。换句话说,盈利下降与股价上涨曾长期并存。

高盛在报告中指出:“当年的盈利峰值出现在泡沫破裂数年前。尽管企业账面利润仍显强劲,但宏观数据中的盈利能力已经开始下滑。”

这意味着,当市场情绪主导估值时,盈利与价格的背离可能持续较长时间。

目前标普500成分股的整体盈利仍保持强势。根据FactSet数据,2025年第三季度的综合净利润率约为13.1%,高于过去五年的平均水平(12.1%)。但分析人士警告,这种“表面繁荣”若无法转化为持续现金流,将可能成为“AI版1997”的隐忧。

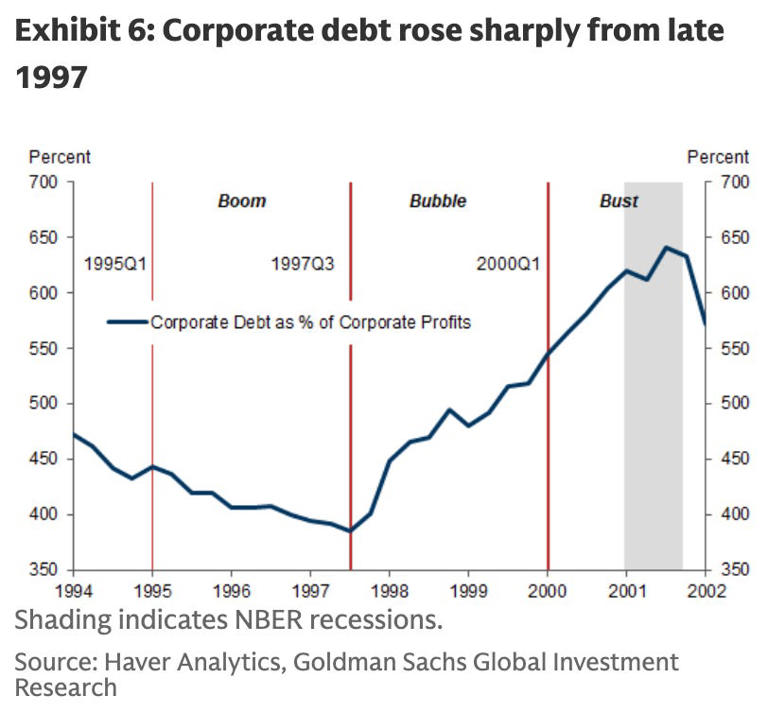

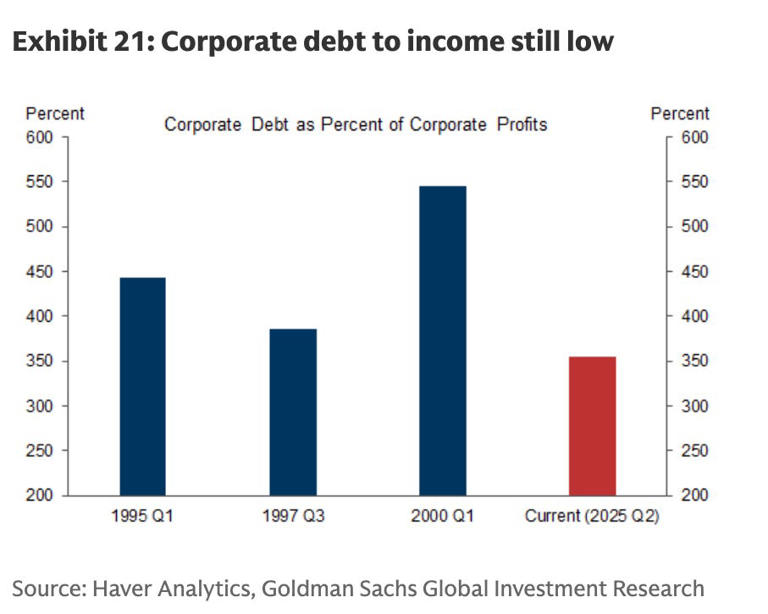

信号三:企业债务再度上升

互联网泡沫破裂的另一大特征是企业债务急速累积。高盛数据显示,企业债务与利润之比在2001年触及历史高位,几乎与互联网泡沫破裂时间完全重叠。

当时,大量科技企业依靠外部融资支撑扩张,而盈利能力却逐步下降,导致企业部门的财务平衡(储蓄与投资差额)陷入严重赤字。

当前,美国科技巨头的AI投资部分仍由债务融资支撑。例如,Meta于2024年10月发行了总额达300亿美元的公司债券,以支持AI基础设施建设与算力投入。

不过,高盛认为,目前整体企业债务水平仍显温和,大多数大型科技公司仍以自由现金流(free cash flow)支撑资本开支,债务相对利润的比率远低于2000年的峰值。这意味着虽然杠杆风险尚未到达危险区间,但一旦盈利增速下滑、现金流收紧,债务负担仍可能成为系统性隐患。

信号四:美联储降息周期或为泡沫“添油加火”

历史经验表明,流动性宽松常是资产泡沫的“隐性助燃剂”。上世纪90年代末,美联储多次降息以刺激经济增长,同时吸引全球资本流入美国市场。

高盛指出:“更低的利率和大量资本流入共同推动了股市估值的扩张。”这一环境直接为科技股泡沫的形成提供了燃料。

类似的情形正在出现。美联储在10月议息会议上降息25个基点,市场普遍预期12月还将再降一次。

CME FedWatch工具显示,投资者已普遍押注年内累计降息50个基点。与此同时,AI概念股与纳斯达克科技指数今年以来涨幅均超过35%。

部分市场人士,如桥水基金创始人瑞·达里奥(Ray Dalio)警告称,若降息周期持续,美股与AI资产估值可能再度被“过度金融化”,从而引发与2000年类似的“泡沫与破裂”循环。

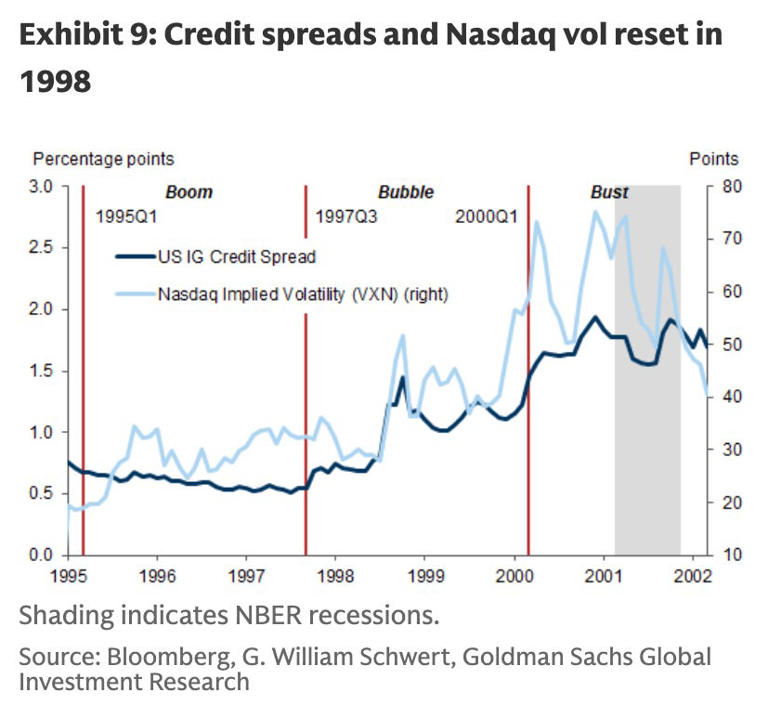

信号五:信用利差开始扩大,风险偏好出现松动

在上世纪90年代末的互联网泡沫期,债券市场早于股市发出预警信号。高收益债(俗称垃圾债)的信用利差在2000年前两年明显走阔,显示投资者要求更高风险补偿。

高盛指出,这一迹象在当下再次出现。尽管信用利差仍处于历史低位,但已开始回升。

ICE美银美国高收益债指数(High Yield Index Option-Adjusted Spread)显示,截至上周,信用利差上升至3.15%,较10月底的2.76%扩大了39个基点。

这种变化意味着,市场对企业债风险的容忍度正在下降,资本开始从高风险资产回流至更安全的投资领域。

高盛分析认为,这种趋势“值得高度关注”,因为在历史上,信用利差往往在股市见顶的两年前开始扩大——正如互联网泡沫破裂前的1998年和1999年那样。

专家:AI投资周期或“更长但更陡”

尽管存在泡沫隐忧,多数分析师认为,本轮AI浪潮的产业基础强于2000年。摩根士丹利分析师指出,与当年的互联网概念不同,AI技术已在生产力、能源优化与消费服务等领域形成实际应用,短期估值虽高,但长期逻辑尚未破裂。

但也有机构提醒,AI投资热可能带来“周期性错配”。若资本开支继续远超盈利增长,AI生态可能在未来两年内出现分化:部分龙头企业继续受益,而中小创新公司或难以为继。

结语:市场正行进在1997还是1999?

高盛的结论颇具意味——“AI交易更像1997年,而非1999年。”

这意味着市场尚未处于泡沫破裂边缘,但风险曲线已开始陡峭。对投资者而言,警惕估值膨胀、关注盈利兑现与资本流向,或将成为未来一年应对AI市场波动的关键。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61