中国突传重磅!彭博独家:中资银行发放虚假贷款以完成业绩目标 甚至代付利息

#中国经济#FX168财经报社(亚太)讯 美国彭博社周三(11月12日)发布独家报道称,在中国经济低迷的背景下,银行为求业绩达标而发放虚假贷款。有银行职员请求客户借款1个月后就还款,且利息由银行代付。彭博社称,这反映即使借贷成本便宜、资金充足,但中国政府仍无法强迫民众借贷、消费或投资。

(截图来源:彭博社)

报道提到,杰瑞·胡(Jerry Hu)在中国东部经营一家汽车零部件公司。去年10月,他收到一个奇怪的请求:一家全国性大型银行的贷款经理找上门,希望他贷款人民币500万元(约70万美元),然后存下这笔钱并于11月还款。银行甚至同意替他承担利息。

“他们的经理不停地给我打电话。”胡先生说道。他的公司位于上海附近的浙江省,由于现金流稳定、利润稳健,是银行的重要客户。“我其实并不需要贷款,但还是答应帮忙了。”

所谓“快放快收”的做法正日益蔓延。根据对近二十位银行从业者的采访,在真实贷款需求无法支撑的情况下,银行面临着前所未有的压力,必须完成政府设定的贷款目标。这类贷款凸显了中国经济放缓时政策制定者面临的一大挑战:他们可以让资金变得更便宜、更充裕,但无法强迫企业和个人去借贷、消费或投资。

多位银行人士表示,尽管不同银行的任务指标有所不同,但总体要求是放贷规模至少不能低于去年。他们因讨论内部指令而不愿具名。

银行业者担心,随着今年进入最后几个月,借款人的数量可能进一步减少,而在创纪录的低息差和不断上升的不良贷款双重压力下,放贷机构的经营已然吃紧。

零售客户也在收到类似的请求。

在浙江一家银行工作的简(Jane,应本人要求仅透露名字)表示,几家竞争对手银行都曾要求她申请消费贷款,指可以几天后可以还款,甚至提出为她支付利息。一些信贷员甚至动用自己的钱为像简这样的客户支付利息,以便日后再次向他们推销贷款。

(截图来源:彭博社)

彭博社称,此前,“做假”贷款数据的行为已经受到审查,监管部门也誓言要阻止资金在银行体系内循环而没有真正流入实体经济。

在一份政府审计报告中,2023年有六家国有金融机构被发现,在关键考核期前夕突击发放了人民币5167亿元贷款,但不久又撤回贷款。另有一些公司向银行借款前,先在银行存款入金额相若的款项,或将贷款存入同一银行作为定存。

根据中国国家金融监督管理总局10月发布的一份通告,近期的一个案例显示,青岛银行股份有限公司的一家分行因通过“快放快收”方式虚增存贷款,被罚款人民币51.83万元。

针对上述消息,中国国家金融监督管理总局没有回应彭博社的置评请求。

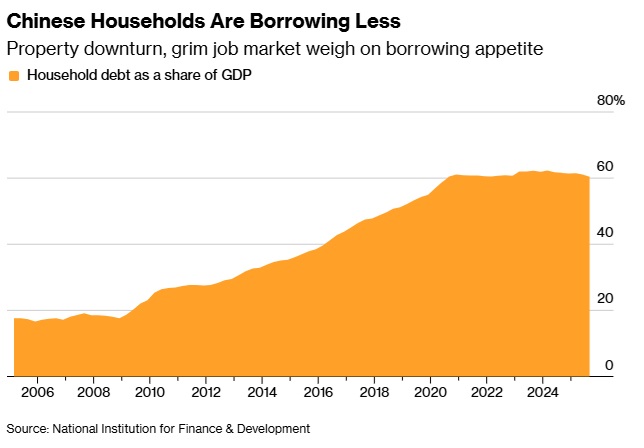

过去,监管部门能够通过基建投资和房地产开发来推动信贷迅速扩张,但如今这种方式越来越难奏效,因为中国房地产市场正处于长期低迷,家庭和企业也更倾向于主动去杠杆、偿还债务。

一位来自广东省、不愿透露姓名的企业家表示,他近期尝试提前偿还约人民币300万元贷款时,银行工作人员要求他将还款时间推迟一个月,以免影响季度考核。当他一个月后再次前往还款时,银行提出可以给予一笔现金补偿,相当于他提前还款本应节省的利息,只要他愿意继续维持贷款不结清。

监管机构也在敦促银行加强对经济的信贷支持,此前7月份新增人民币贷款出现20年来首次负增长。剔除金融机构贷款后,9月末贷款余额同比增长6.4%,是自2003年有统计以来的最弱增速。

(截图来源:彭博社)

在信贷供应充裕而需求疲弱的结构性失衡下,整个银行体系的竞争正在加剧。尽管监管机构呼吁避免过度竞争和“价格战”,但今年许多银行仍在继续下调消费贷款利率。多位银行业人士表示,各大银行正通过提供更优的贷款条件或额外优惠(例如更优惠的外汇交易条款)来吸引竞争对手的客户。

与此同时,地方政府融资平台——曾经的重要信贷需求来源——也因北京持续整治隐性债务而大幅萎缩。根据央行数据,在过去两年半中,融资平台的数量和总债务规模分别下降了71%和62%。

不好的结果

知情人士表示,过去几周内,中国财政部地方分支机构已大幅加强对国有企业为融资平台提供融资担保的监督。这促使银行提高对这些平台的放贷门槛,进一步限制了它们获得贷款的渠道。

中国财政部未立即回应彭博社置评请求。

另一个国内需求恶化的迹象是,今年以来整体投资出现自2020年以来的首次收缩。尽管中国经济增速有望达到今年约5%的目标,但许多分析人士预测,2025年最后三个月的经济表现将是自2022年疫情封控以来最疲弱的。

银行高管们正在思考两种可能的结局,但两种都不乐观:要么承担更大的风险,要么无法完成指标。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61