【直击亚市】中国市场拖累整体走势!黄金突破4130,警惕数据空窗期带来意外

FX168财经报社(亚太)讯 受美国政府创纪录停摆即将结束的乐观情绪推动,全球股市在本周初强劲反弹,但这一涨势周二(11月11日)在亚洲市场暂告停歇。中国股市表现不佳,拖累区域整体走势。

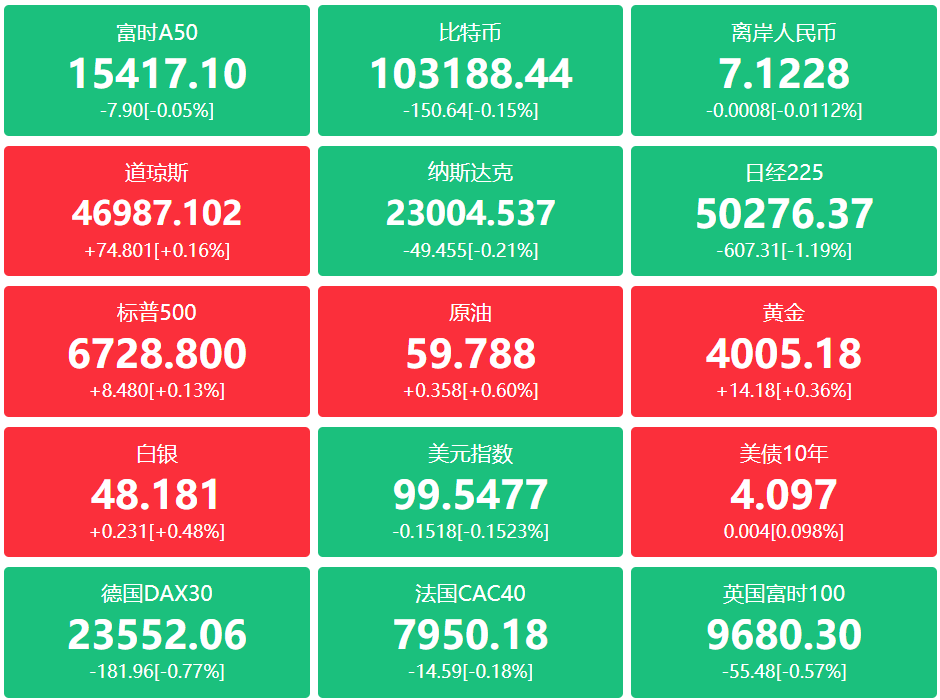

MSCI亚太地区股票指数周二下跌 0.3%,抹去早盘最高达 0.5% 的涨幅,其中金融板块领跌。日本索尼集团因上调盈利预期大涨逾 5%,成为少数亮点;中国主要股指下跌 0.7%,表现落后。#亚市直击#

美国股指期货回落 0.1%,此前标普500指数周一受政府重启希望提振上涨。欧洲股指期货亦收窄涨幅。

美国停摆或临近终结 提振风险偏好

市场普遍押注,美国政府长达 41天 的停摆或将于本周三结束。参议院周一以 60票对40票 通过临时拨款法案,为重启政府运作铺路。停摆已导致航班延误、食品援助中断,以及联邦雇员薪资长期拖欠等问题加剧,舆论压力不断上升。

另一方面,美国总统特朗普提出向美国民众发放由关税收入资助的 2,000美元“分红” 的设想。

分析人士指出,政府重启将恢复包括就业与通胀在内的关键经济数据发布,为投资者提供有关美联储政策路径的更明确信号。

Vantage Markets(墨尔本)分析师Hebe Chen表示:“投资者虽迎来‘回归正常’的气氛,但信心仍然谨慎。一个月的数据空窗期意味着即将公布的美国经济数据可能带来意外。”

投资者周一重新涌入风险资产,美债价格下跌。美国财政部本周将发行 1,250亿美元 新债,市场将迎来需求测试。因退伍军人节假期,周二全球债券市场休市。

风险偏好情绪也蔓延至大宗商品。彭博商品价格指数升至 2022年8月以来最高水平。黄金与比特币延续涨势,美元指数小幅走高。

黄金连续第三日上涨,突破4,130美元,市场预期美联储将继续降息。布伦特原油 稳定在每桶64美元 附近。铝价 与铜价同步上扬,其中铝价在伦敦金属交易所创三年新高后继续表现强劲,因投资者押注中国限产政策与稳健需求将支撑价格。

在亚洲,日本30年期国债拍卖需求弱于过去12个月平均水平。市场担忧首相高市早苗的财政刺激政策或进一步推升政府债务,令投资者趋于谨慎。高市早苗此前表示,将通过投资关键产业推动经济重启与增长战略。

此外,印度股市小幅走低。特朗普在讲话中表示,美国“很可能在未来某个时点”下调对印度出口的关税,并称双方“非常接近”达成贸易协议。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61