华尔街日报的分析指出:美元强势并不取决于贸易平衡,尽管美国存在持续的贸易逆差,美元仍能维持高位,这说明汇率的决定因素远不止进出口差额;特朗普顾问米兰与佩蒂斯等人认为,美元的全球储备货币地位吸引外国资本流入,助推美元高估、加剧债务。但文章指出,这一逻辑有误,因为美元流入主要是商品交易的结果,不等同于对美放贷或再融资;外国投资者购买美债和美股等行为,并不反映在净外部负债增长中,因此不能简单将外部赤字与信贷泡沫挂钩。

特朗普政府和华尔街一向分歧不少,但他们开始在一件事上达成共识:美国的贸易逆差是个问题,美元可能不会稳定,除非进出口重新平衡。

但实际上,美元的命运更可能取决于“华丽七雄”股票的表现。

官方数据显示,4月贸易逆差减半。这在很大程度上是因为企业在“解放日”关税实施前于3月提前囤货,但进口下降19.9%,仍超出经济学家的预期。汽车、手机等商品进口下降,表明关税正在帮助缩小逆差。

《华尔街日报》美元指数今年下跌了7%,很多担心共和党税收和支出法案的投资者,将贸易赤字和财政赤字联系起来,呼应财政部长斯科特·贝森特的说法。

德意志银行经济学家乔治·萨拉维洛斯最近在致客户的信中写道:“美国的净外部资产状况是衡量财政空间的最佳指标,而这一状况正在迅速恶化。”

在富裕国家中,政府借款成本与对外资产减去负债的余额有关,也就是所谓的净国际投资头寸。瑞士是对外资产净持有国,10年期国债收益率为0.4%。相比之下,美国是主要经济体中最大的净外部债务国,去年的净投资头寸为负,占国内生产总值的88%。美国的借款利率为4.5%。

贸易是讨论的核心。

从会计角度看,每当进口大于出口时,美国就等于向外国借钱。负对外资产状况主要反映了自1990年代以来积累的贸易逆差。在某种程度上,这与预算赤字的联系很明确:总体而言,企业和消费者在海外支出更多,国内需求就更疲弱,失业率可能上升,因此政府有动机填补这一缺口。

预期通胀的背景下,进口国的中央银行会维持较高的利率。

不过,传统观点认为,对外负债的大量累积最终会导致外国停止再融资,或者导致本币贬值,但这种情况并未发生。2000年代,在美国贸易逆差扩大时,美元确实走弱,推动美国对外资产升值,从而改善了对外资产状况。

然而,从十年前开始,失衡再次加剧,而美元的飙升使问题更加严重。

对特朗普的首席经济顾问斯蒂芬·米兰,以及北京大学的经济学家佩蒂斯来说,美元“全球储备货币”的角色是关键解释。他们认为,这一地位促使中国等拥有大量储蓄的出口国家投资美国资产,由此带来的资本流入使美元被高估,迫使联邦政府或美国民众承担过度债务——后者曾引发2008年金融危机。

但这种说法并不完全准确。

当外国企业对美出口多于进口时,他们最终持有美元现金,这属于美国的负债。但这只是商品交易的付款,并不意味着美国进口商在字面意义上向外国借款。外国出口商并不是在不断再融资扩大的债务:他们是在出售产品、把钱存入银行,没有太多理由停下——即使这些美元最终会被再投资于其他资产。

与此同时,外国投资者对美国的实际放贷,并不会被记录在净外部资产头寸中,因为没有负债的净增加:美国发行债务的同时获得现金。因此,很难找到外部赤字与信贷繁荣之间的直接联系。

以英国2016年脱欧公投为例:英镑在投资者预期经济增长减弱的背景下迅速下跌,但尽管存在巨大外部赤字,贸易和债务再融资并未中断。

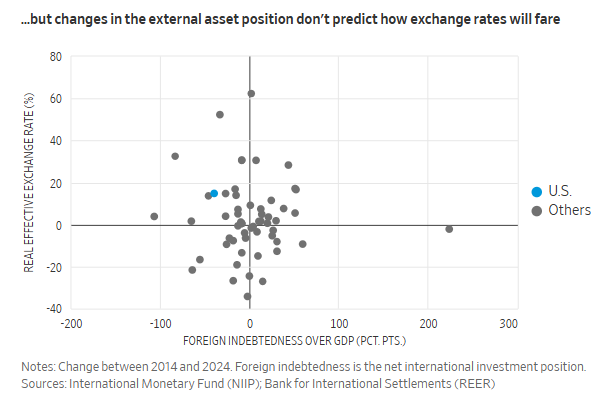

事实上,根据国际货币基金组织的跨国数据,在过去十年里,除美国之外,各国汇率变化与净国际投资头寸之间并无相关性。

至于美元的特殊地位,自1971年总统尼克松中止黄金兑换以来,它与强势或弱势汇率都曾共存。自2014年以来,美元升值的同时,外国对美国国债的持有量保持稳定。

当然,也确实存在外国资金流入推高本币、加剧对外失衡的情况。反过来,美元目前的走弱可能有助于缩小赤字。

但关键在于,汇率受多种因素驱动。过去十年,美国股本回报率预期与美元价值密切相关,同时也使净国际投资头寸恶化:外国投资者大量涌入美国股市——这在统计上被计为负债——而这些股市因美国经济强劲和硅谷在全球的领先优势而大幅上涨,体现在4月达258亿美元的服务贸易顺差上。很难说更高的回报率会导致一个国家货币贬值。

现在重要的是,人工智能的繁荣和就业市场的韧性——尽管5月招聘略有放缓——是否足以抵消高企的股票估值、不稳定的关税政策,以及新支出法案中第899条可能对外国投资者加税的威胁。

美元是否能维持历史高位,并不取决于是否实现再平衡。