彭博的解释报道,分析了美国制造越来越多的百万富翁时发生了什么。

的在美国镀金时代的鼎盛时期,根据早已停刊的《纽约论坛报》历时18个月的调查,美国共有4047个百万富翁。这份特别刊登于1892年的专刊中,列出了所有人的姓名。

注:镀金时代是指美国历史上大约从19世纪70年代到20世纪初,当时美国由农业国向工业强国转型,经济繁荣但社会不平等极为严重。

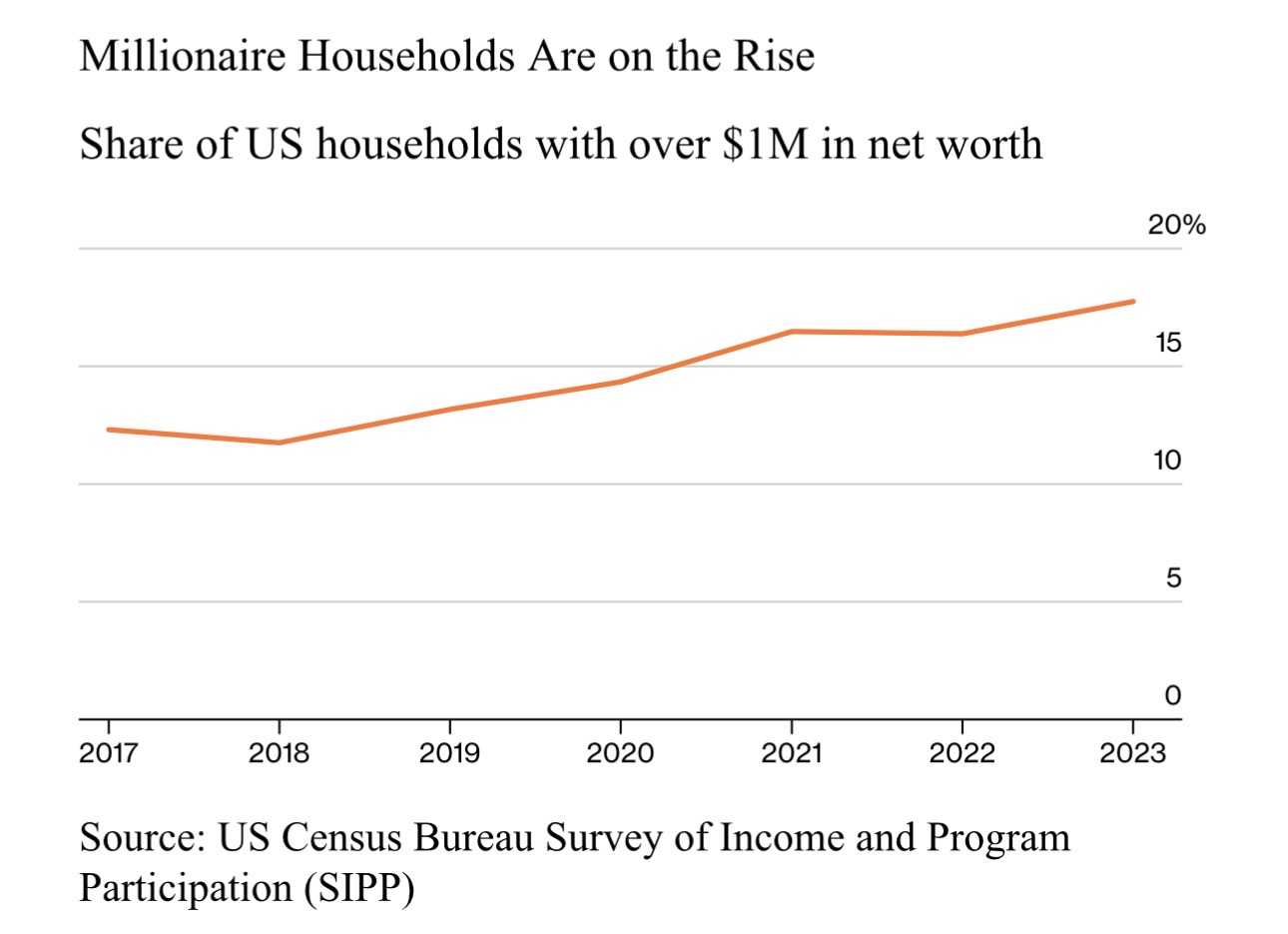

如今,美国百万富翁家庭的数量已超过2400万户,几乎占到美国全部家庭的五分之一。彭博基于截至2023年的政府调查数据分析,发现其中有三分之一的现代百万富翁是在2017年之后才出现的,得益于房价飙升和股市上涨。

但这并不意味着他们手上就有大笔现金可支配。

越来越多百万富翁的财富被锁定在难以快速变现的资产中,例如住房净值,或日益增多的受年龄限制的退休账户资产,如401(k)和IRA账户。

再加上通胀和高利率的影响,理财顾问指出,100万美元已不再能确保退休生活安稳,更谈不上进入富豪阶层的“金券”。

马里纳财富顾问公司南卡罗来纳州格林维尔分部顾问阿什顿·劳伦斯说:“百万富翁这个词过去象征着自动富裕。现在标准已经变了。虽然这仍然是一个重要的里程碑,但对大多数人来说,已远远不够。”

这项分析所采用的100万美元标准,考虑了债务和其他负债。尽管这些人相对富裕,但如今的百万富翁很少能随心所欲支配100万美元。

对那些资产净值在100万至200万美元之间的“刚过线”家庭来说,他们的财富绝大部分都缺乏流动性。2023年,他们平均有66%的财富被锁定在主要住房和退休账户中,比2017年上升了8个百分点。

若想真正自由支配财富,必须更富。2023年,资产在500万美元或以上的家庭平均有24%的财富,存放在较容易取用的银行或投资账户中,而净值接近100万美元的家庭仅为17%。

彭博分析依据美国人口普查局的“收入与项目参与调查”,这项研究追踪了数以万计的家庭。

另一项对美联储“消费者财务调查”1989年至2022年的数据分析也显示,近年来百万富翁家庭的数量和占比增长迅速,同时确认住房净值与退休账户余额在百万富翁净资产中所占比例不断上升。

当然,对大多数美国人而言,100万美元依然是一笔能改变命运的财富。2024年美国家庭收入中位数为8.373万美元,而先锋集团管理的480万个退休账户的平均余额仅为3.8万美元。

数据显示美国百万富翁数量在六年内增长了50%,但他们确实面临越来越难以支配财富的局面。高利率正加剧这种流动性困境。以往投资者和房主需要现金时,通常可以抵押资产借款,但如今成本大幅上升。

根据Bankrate最近对主要贷款机构的调查,房屋净值信用额度贷款(HELOC)的平均利率为7.89%,大约是2022年初的两倍。主要零售券商如富达、先锋集团和嘉信理财的保证金贷款利率则从10%到11%起,具体取决于投资组合规模。

“当利率升高时,无论我们资产的账面价值多高,都会感觉不那么富有。”繁荣财富策略公司总裁、理财规划师妮可·戈波安·威里克说。

“纸面百万富翁”随时可以卖掉资产兑现现金。但如今,他们有更多理由犹豫。卖房不仅涉及大量麻烦和交易成本,还必须在住房负担能力暴跌的时期寻找新住处。

搬家可能意味着放弃低得多的旧房贷利率。即使他们在住房和退休账户之外持有大量资产,取出这些财富也不容易。理财顾问提醒,拥有大量股票收益的客户若出售,可能触发巨额税单。

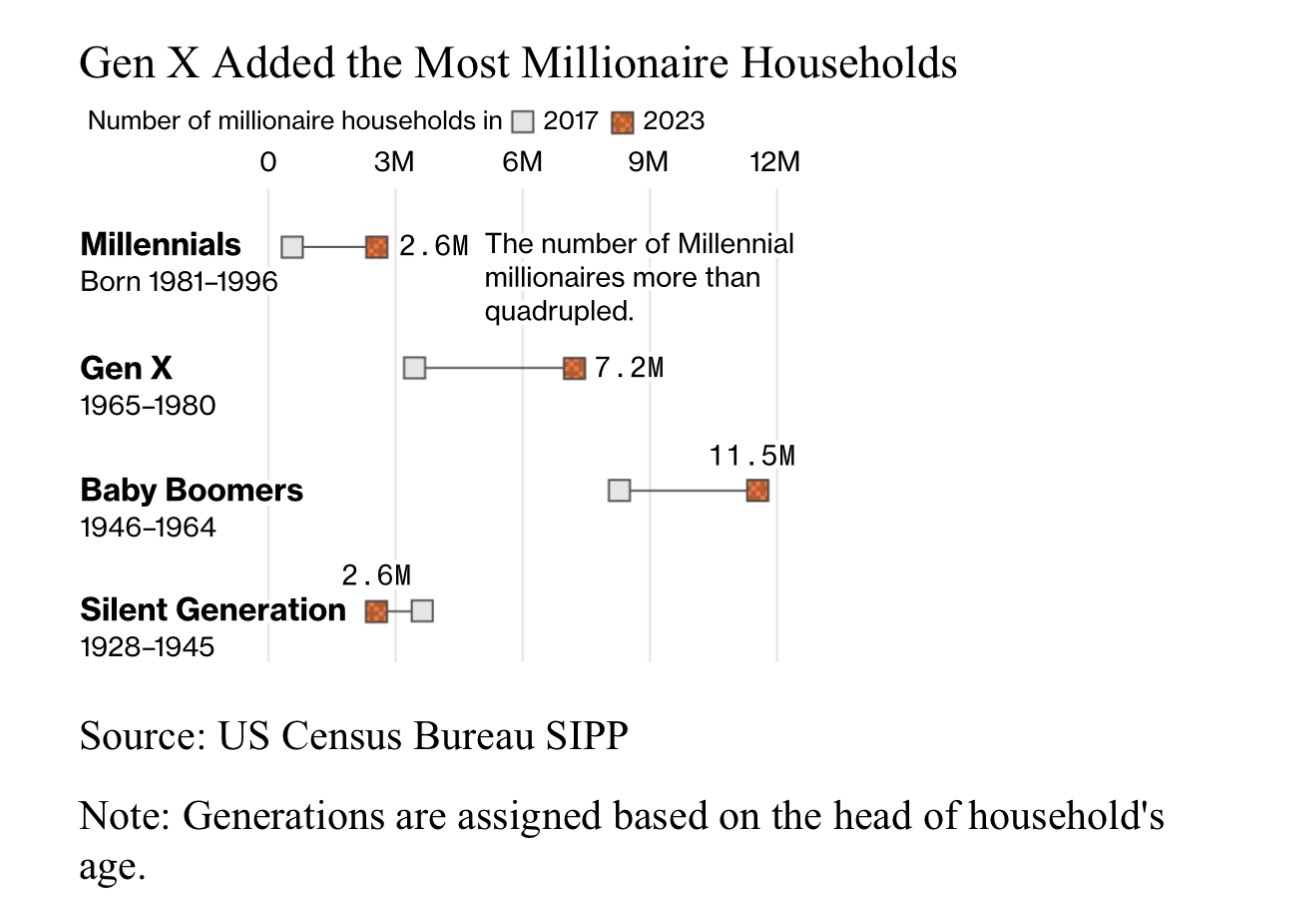

不同世代的百万富翁在数量和财富分布上也存在巨大差异。只有1946年前出生的百万富翁数量正在减少,因为“沉默的一代”逐渐凋零。

与此同时,年长的美国人有更多时间积累401(k)或IRA账户,他们通常可在接近60岁时自由动用这些资金。彭博社的分析显示,千禧一代百万富翁仅有27%的财富在退休账户中,而婴儿潮一代的比例为37%。

理财顾问表示,拥有百万富翁身份通常还不足以让富裕客户考虑辞职。要维持退休前的生活水平,他们所需的资金量差异很大。

劳伦斯说:“通胀、更长的寿命、税收以及居住地,都会影响一个人真正需要多少钱。”

百万富翁仍然可以负担中产阶级的舒适生活,但对许多人来说,传统意义上的“百万富翁式生活”——比如度假别墅、私人飞机与游艇租赁、奢侈品牌购物——正变得越来越遥不可及。

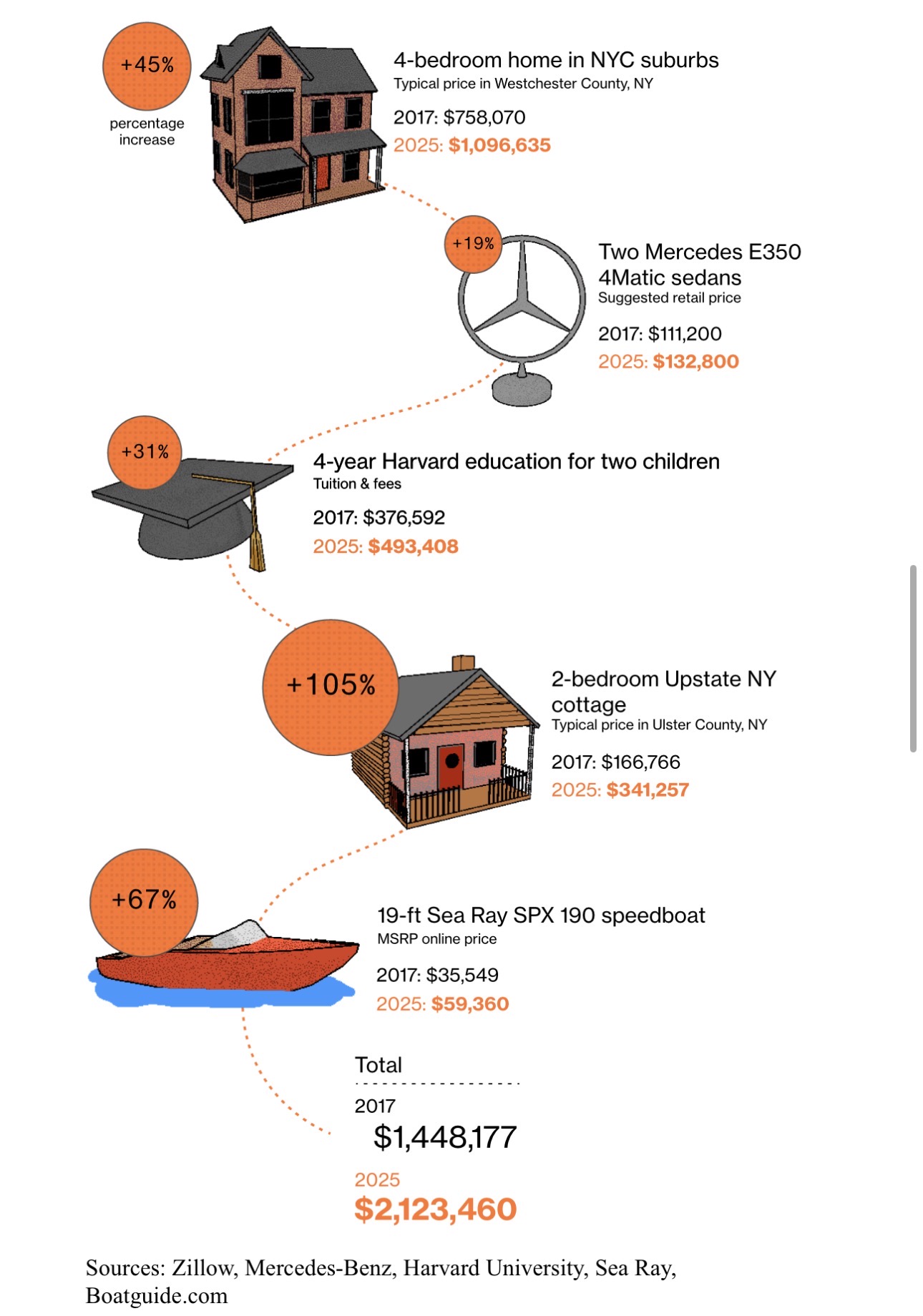

为了说明这种变化,可以看看在纽约一个富裕家庭的典型生活成本:一栋四居室住宅、两辆全新的梅赛德斯轿车、两个孩子在常春藤盟校就读、一处州北部的小型度假屋,以及一艘19英尺(约5.8米)的快艇。不到十年前,这样的生活成本约为140万美元,而到2023年,同样的配置已需210万美元。

注:根据Zillow的数据,房价反映的是位于第35至第65百分位区间内房屋的平均月度估值。大学费用则基于2017年和2025年水平下,连续八年支付全额学费和费用的估算。

“这正是一些年轻人感到挫败的间接原因,”达拉斯穆菲与西尔维斯特财富管理公司的高级理财规划师托马斯·墨菲说,“他们认为一百万美元应该能解决所有财务问题,但如今真正需要考虑的,是一千万美元。”