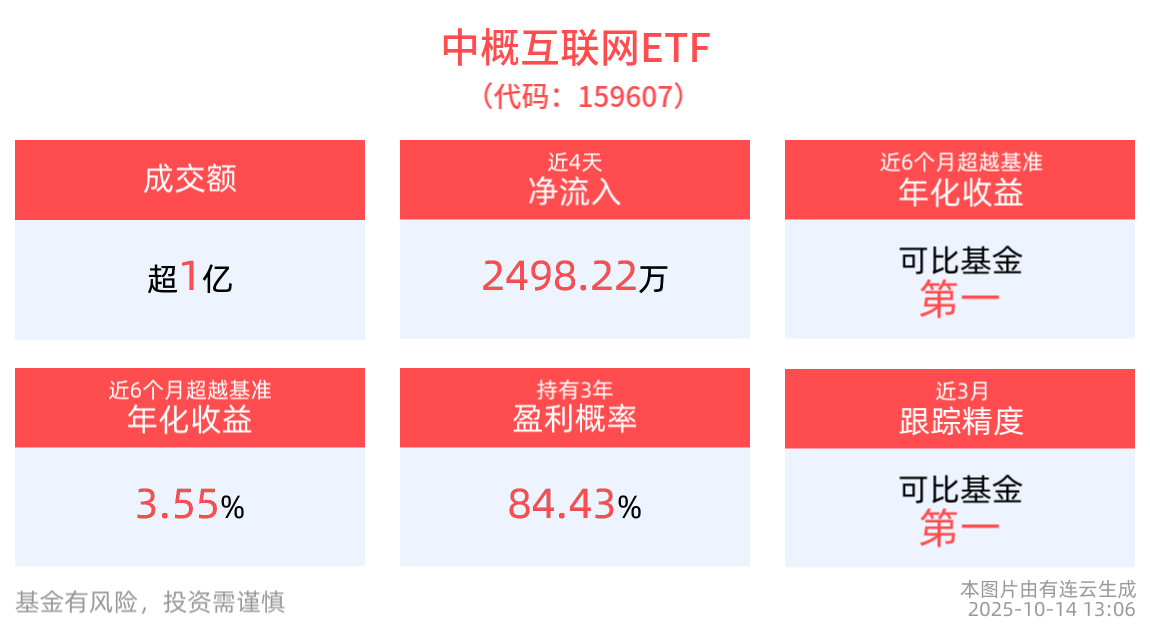

市场真的面临AI泡沫风险?把握这4个关键差异就能找到答案

FX168财经报社(亚太)讯 大型科技公司正疯狂投入人工智能基础设施建设——尽管相关的收入尚未真正到来。这让华尔街上的一些人开始思考:他们究竟应该什么时候开始担忧。

美国银行分析师Vivek Arya在周一的报告中写道,随着大规模基础设施的部署,也出现“某种程度的过度建设风险”,因为很难准确预测未来的需求规模。与此同时,各家公司陷入一场争夺主导地位的竞赛,或者在寻找新的盈利方式。

不过,这些分析师表示,他们虽然会对处于这场支出热潮中心的公司保持“警惕”,但当前的环境与互联网泡沫时期存在四个关键差异,而这些差异似乎有利于当下的形势。

企业正在充分利用产能

分析师表示,云服务提供商“不断”寻求增加AI计算能力,目前需求非常强劲,以至于英伟达三年多前推出的Hopper芯片仍保持“高利用率”。他们指出,互联网泡沫时期出现的“暗光纤”(即互联网基础设施建设中闲置的光纤)问题,与如今的计算资源部署在结构上有明显不同。

Arya认为,电力、数据中心空间和水资源等实际需求将比“颠覆性AI公司的雄心和预测”更能限制AI基础设施的扩张。例如,尽管OpenAI被视为“最具颠覆性的AI客户”,但它也只是多个云服务生态系统中的一员,这些生态系统都在争夺相同的资源——电力、空间、水,以及领先芯片和开发者的关注——从而使得建设节奏更加平稳。

与此同时,AI的普及相对“无摩擦”,因为电信网络几乎不需要大规模升级即可支持。分析师将OpenAI预期三年内达到10亿用户的速度,与Meta旗下Facebook用八年、谷歌用了约十三年才达到这一里程碑作了比较。

资金来源

顶级云服务提供商目前有足够的运营现金流来支持其资本支出计划,而互联网泡沫时期的公司更多依赖债务融资。如今,顶级云服务提供商的资本支出强度约为25%,而运营现金流平均超过30%。

融资环境和美联储的政策

分析师指出,预计美联储将降息,而在此前的市场崩盘(2000年3月和2008年金融危机)期间,利率正处于上升周期。

估值

分析团队表示,顶级AI公司的估值水平与互联网泡沫时期的市场领导者相比有显著不同。例如,英伟达2026年的市盈率为29倍,远低于其盈利增速。这与1990年代思科、北电网络和雅虎等公司动辄100倍的估值形成“鲜明对比”。

总体而言,美国银行团队表示,他们对AI芯片龙头公司保持“警惕但乐观”的态度,英伟达仍是他们的首选,同时看好博通、超微半导体和Credo科技集团,以及相关的半导体设备、存储、光学和代工企业。他们认为,与其说这些公司面临的是AI泡沫风险,不如说更大的风险来自中美之间关于稀土矿物的关税紧张局势。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61