自4月2日“解放日”以来,股市的暴跌和反弹,可以这样理解:此前,投资者认为10%的关税是最坏的结果;而此后,他们觉得10%的关税已经是最好的结果。股市之所以下跌,是因为关税远超预期;而之所以反弹,是因为关税被推迟,谈判开始了。

美国和英国周四达成的贸易协议框架也强调了这一点:关税为10%,但不会更高。

要明确的是,这对贸易来说是坏消息,对苏格兰威士忌的消费者和双边出口商也是坏消息。

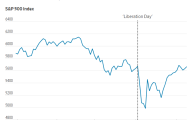

10%的关税,就是多了10个百分点。但如果到4月2日时,股市已将10%的关税计入预期,那在投资者判断特朗普很可能会达成协议以避免市场混乱的情况下,股价回升到那个水平——就像标普500指数那样——也就说得通了。

这可不是什么好消息!

标普500指数仍比2月的高点低近8%。但股市关心的是未来可能发生什么,而不是应该发生什么。

前景可能不乐观,但“不乐观”总比“灾难”好。

还有另一种解释,也可以为这波反弹提供合理性。

在“对等”关税出台后一周的短暂时段里,市场恐慌似乎可能自我实现,金融体系出现了裂痕。如果那种状况持续下去,后果将会非常糟糕。举个例子,如果有20%的几率发生一场导致股价下跌50%的危机——单凭这一风险,股价就应低10%,以反映潜在危险。

巧合的是,当特朗普在市场暴跌期间退让,并推迟对除中国之外所有国家征收“对等”关税时,股市上涨了约10%。

投资者现在认为,不必再担心极端风险,因为每当形势真的变糟,特朗普就会退让。他对解雇美联储主席的威胁也曾类似地180度转弯。

股市还有第三个支撑点:希望特朗普可能很快把注意力从对市场不友好的关税和移民政策转向减税。

这三种解释的问题在于,都依赖于“希望”。

希望英国愿意接受不对等的贸易协议,其他国家也会照办。希望特朗普真的听进了市场的声音,不会再推出让投资者反感的政策。希望特朗普会在启动对制药、半导体行业征收关税(现在还包括进口电影)之前,就放弃关税政策。(《星球大战》大部分是在英国拍摄的,或许正因如此,当白宫在社交媒体上发布特朗普手持西斯领主光剑的AI生成图像时,他脑海中正浮现着这部电影。)

风险在于,即使这些希望最终成真,过程也可能太过缓慢。

在特朗普宣布90天关税推迟中的三分之一时间内,美国才与英国敲定初步协议,而英国原本就没有被征收“对等”关税,仅是被统一征收了10%的税率。

全球有50多个国家将在7月“反弹”机制启动后面临更高的税率。然后就是中国,美国与中国刚要进行破冰会谈。关税,尤其是对中国的关税,可能传导到更高的商品价格和货架空空如也的局面。

美国消费者如今所处的是暴风雨来临前的平静阶段,接下来可能是经济增长大幅放缓。投资者在4月2日之前显然没有把对华贸易暂停计入预期,而即使这种情况只持续几个月,也可能严重打击经济增长。

投资者需要把这当作艺术,而不是科学。股市暴跌,可能跌得太多;现在反弹,也可能涨得太多。

所有这些让我感到极大的不确定。乐观说法虽然能为股价高于“解放日”之后的低点提供理由,但感觉目前情况比“解放日”之前预期的还要糟,说明反弹可能已经过头。

另一方面,黄金上涨、美元贬值,则显示市场仍充满恐惧。标普500指数按黄金计价,自“解放日”以来下跌约5%,比2月高点能买到的黄金少了18%。从这个角度看,这些波动就更合理了。(华尔街日报 詹姆斯·麦金托什)