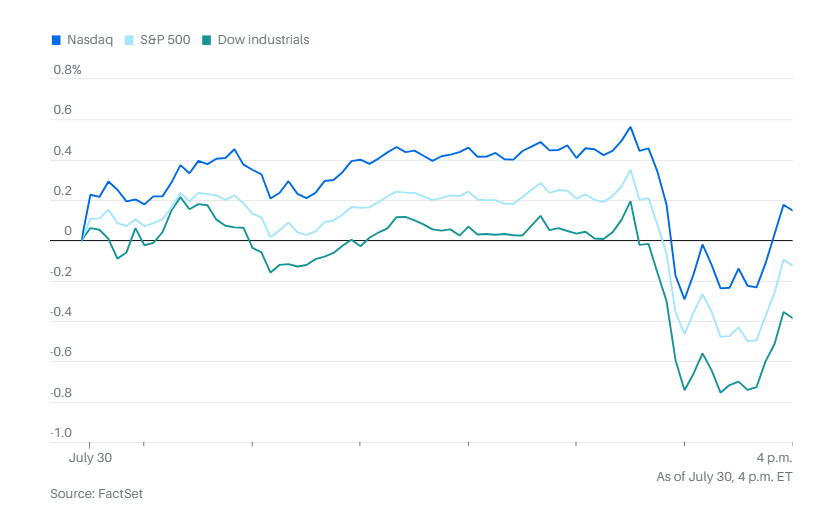

周三,联邦公开市场委员会在7月会议上维持利率不变后,股市再次下跌。道琼斯工业指数下跌172点,跌幅0.4%。标普500指数下跌0.1%。纳斯达克综合指数波动后收盘上涨近0.2%。

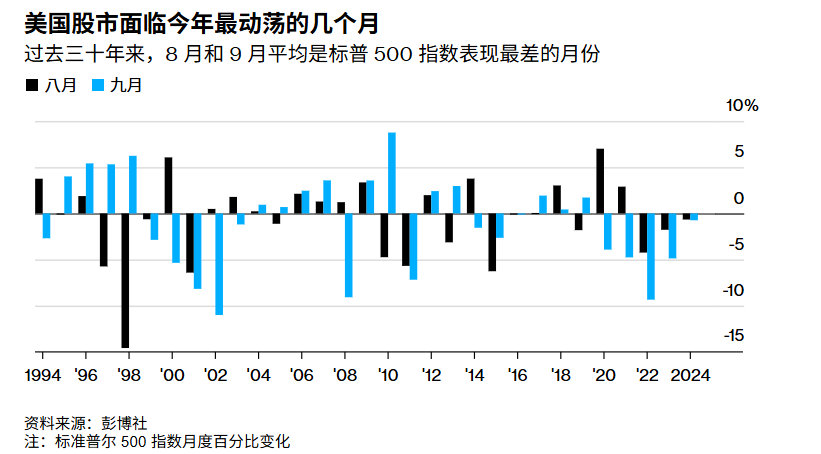

标普500指数刚刚结束自2020年以来最长的一轮上涨,即将进入历来最艰难的时间段。过去30年里,这个基准指数在8月和9月的表现最差,这两个月平均下跌0.7%,而其他月份平均上涨1.1%。

个股和公司方面,微软股价在盘后交易中大涨7%。此前公布的最新季度财报远超预期。业绩超预期部分归因于备受关注的Azure云业务实现两位数增长。

微软在2025财年第四财季调整后每股收益为3.65美元,营收为764亿美元。分析师此前预期为每股收益3.37美元、营收739亿美元。去年同期,微软每股收益为2.95美元,营收为647亿美元。本季度云业务营收同比增长27%,达到467亿美元。Azure公有云业务营收同比增长39%,高于第三季度的33%增长率。分析师此前预计Azure本季度营收增长为35%。

Meta平台公司第二季度财报远超预期,股价在盘后交易中上涨9%。每股收益达7.14美元,远高于华尔街普遍预期的5.88美元,也高于去年同期的5.16美元。季度营收达到475亿美元,同样大幅超过预期的448亿美元,同比增长22%。

Meta的关键指标——日活跃用户、广告展示次数和每次广告价格——也全部超过华尔街预期。公司还发布了强劲的第三季度营收指引,预计中值为490亿美元,高于分析师平均预测的460亿美元,同比增长21%。

本季度,Meta在建设新一代人工智能数据中心上的资本支出为170亿美元,推动其进军“超级智能”——即能够胜任任何人类智力工作的机器。扎克伯格认为,Meta的未来取决于这一领域的成败。2025年上半年,Meta的资本支出已达310亿美元,略低于全年660亿至720亿美元的数据中心支出目标节奏。

Palo Alto Networks公司同意以约250亿美元的现金加股票交易方式,收购以色列网络安全公司CyberArk Software公司。

哈雷摩托公司表示,第二季度利润受到关税影响,高借贷成本抑制了需求,迫使该摩托车制造商削减产量。

卡夫亨氏公司通过提价来抵消销量下滑的影响,目前正对品牌进行战略审查。

好时公司因关税成本下调全年利润预期,但仍希望特朗普政府为可可等无法在美国种植的产品提供关税缓解。

星巴克公司销售额和利润降幅超预期,显示其通过加快服务速度和改善门店环境来重振增长的计划尚未见效。

全球最大支付网络公司Visa维持本财年剩余时间的盈利展望不变。

一位知情人士称,特斯拉已同意从LG新能源公司购买价值43亿美元的美国制造电池,有望提振特斯拉放缓的储能业务。

经济和贸易方面,美联储如预期将基准利率维持在4.25%至4.5%之间,称正在评估进口商、零售商和消费者如何分担更高关税带来的成本。,鲍威尔在新闻发布会上未对9月是否降息表达任何倾向。自1993年以来首次,有两位美联储理事(均为特朗普任命)对大多数意见持异议,支持降息。

在美联储公布决定后,零售商和铜矿企业的股票下滑,此前特朗普透露,已下令暂停全球商业货物的“最低价值免税”政策,并对半成品铜产品进口征收50%的关税。

特朗普继续对美国贸易伙伴施压,将对巴西的关税提高至50%,并公布对铜制品的新关税。他还点名印度,批评其与莫斯科关系密切,宣布印度商品将面临25%关税,并因购买俄罗斯武器和能源受到惩罚。印度卢比兑美元下跌。他还表示,不会延长本周五的关税上调最后期限,对尚未达成协议的国家生效。

不过在他表示已与韩国贸易代表团会面并与巴基斯坦达成协议后,股市部分收复跌幅。特朗普写道:“我们今天在白宫非常忙,正在处理贸易协议。其他国家正在提出减税的方案。所有这一切将有助于大幅减少我们的贸易逆差。完整报告将在适当时候公布。”

美联储主席鲍威尔在新闻发布会上拒绝暗示9月将降息,表示美国劳动力市场“看起来稳健”,而通胀率仍高于目标。交易员们将此番言论解读为不利于近期降息。也对市场构成压力。鲍威尔预计未来数据中会出现关税引发的通胀,但这类价格上涨可能是暂时的,表示:“在我和几乎整个委员会看来,当前经济表现并不像是受到货币政策的拖累,适度紧缩的政策似乎是合适的。”

7月,美国企业加大招聘力度,尽管节奏仍显示出劳动力需求趋弱。根据ADP研究机构的数据,私营部门新增就业人数为10.4万,高于经济学家预测中值的7.6万。

美国劳工统计局将于周五公布的7月就业报告(包括政府部门职位)预计将显示就业增长放缓,失业率上升。

最新GDP数据显示,4月至6月美国经济增长达3%,从第一季度的萎缩中反弹。通胀压力也略高于预期,推动美债收益率和美元上涨。

2年期美债收益率升至3.94%,10年期收益率升至4.38%。9月降息的概率从鲍威尔发言前的59.7%下降至46.2%。

分析方面,Sevens Report Research的汤姆·埃赛耶表示,当前市场已按“完美表现”定价,一些投资者原本押注美联储会开始为9月降息铺路,但鲍威尔重申,未来利率走向将取决于未来数月公布的大量就业和通胀数据。

埃赛耶说:“我认为9月降息仍然可能发生,总体来看,本周的数据属于‘不温不火’的理想状态。但这也正是市场预期中的情况。如果市场要进一步上涨,就需要出现一些意料之外的利好。”

eToro的布雷特·肯韦尔表示:“美联储似乎将在下次会议前继续依赖数据。若要实现降息,美联储需要确信通胀上升只是一次性的且幅度有限,或者通胀在未来几个月和几个季度将持续回落。这还得是在劳动力市场没有明显恶化的前提下。”

高盛资产管理的阿希什·沙阿表示:“未来两个月的数据将至关重要。如果关税带来的通胀压力低于预期,或劳动力市场出现疲软迹象,美联储有望在秋季重启宽松周期。”

SWBC的克里斯·布里加蒂表示,尽管股市今年可能还未见顶,但由于市场领头股票估值处于历史高位,股市上涨空间有限。他说:“我们正进入市场季节性疲软期,意味着今年秋天股市可能回调,之后再迈向2026年的新一轮上涨。”

现货黄金下跌1.6%,至每盎司3273.30美元。

西德克萨斯中质原油上涨1.6%,至每桶70.29美元。