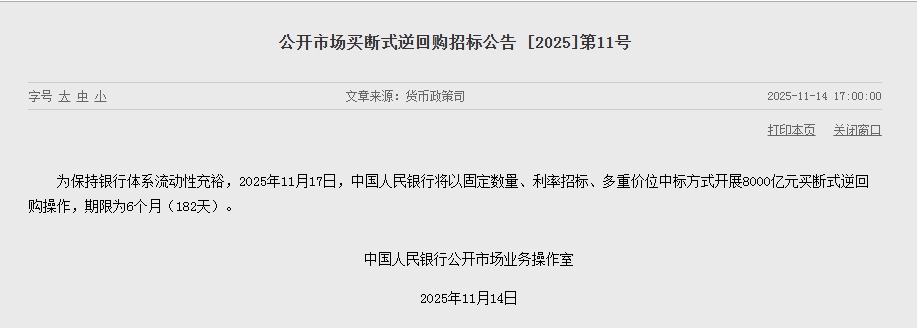

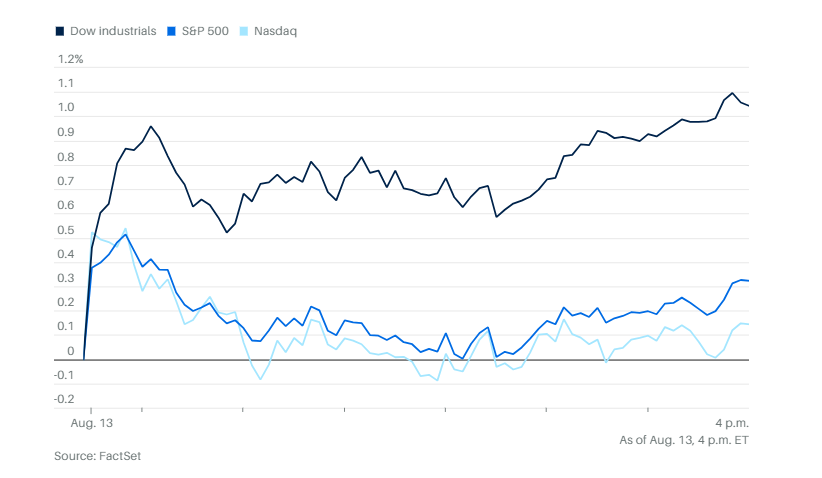

美股三大股指再创历史新高,交易者继续赌今年将进一步降息,推动了风险偏好交易。标普500指数上涨0.3%,以科技股为主的纳斯达克指数上涨0.1%。虽然涨幅不大,但由于这些指数周二已经创下纪录,任何上涨都是连续两天刷新纪录。道琼斯指数上涨463点,涨幅1%,逐步逼近上一次的纪录高点45014.04点。

中小盘的罗素2000涨幅为1.98%,已经连续两天上涨。 等权重标普500指数的表现远超常规按市值加权的版本,达到1.37%。

通常股票上涨时,债券价格会下跌,但今天美国国债也同步上涨。30 年期美国国债收益率下降 5 个基点至 4.83%。10年期美国国债价格升至100又3/32,收益率下降0.055个百分点。两年期美国国债收益率下降0.043个百分点,为今年第六低的水平。价格上涨时,收益率会下降。

经济与贸易方面,期货市场预计9月降息幅度更大的可能性增加,大多数投资者现在预期美联储今年剩余的三次会议都会降息一次。

根据芝加哥商品交易所的“美联储观察”工具,交易者认为下个月降息0.25个百分点的概率为93.8%,而有6.2%的人预计届时会降息0.5个百分点。美国财政部长斯科特·贝森特本周在媒体上积极呼吁更大幅度的降息。他今天早上在接受彭博采访时表示:“我们可能应该降150到175个基点。”

本周四将公布首次申请失业救济人数和通胀指标,周五将公布零售销售和消费者信心数据。由于一些公司出于担心消费者减少支出而推迟提价,这将增加市场对周五零售销售和消费者信心报告的关注。

特朗普表示,他可能会“稍早”任命下一任美联储主席,并补充说,他已将候选人缩小到三到四人,以寻找鲍威尔的接班人。

个股与公司方面,与大麻、加密货币和房屋建筑商基金的强劲行情相比,国债和股指的涨幅显得微不足道。在主题类ETF中,AdvisorShares MSOS Daily Leveraged ETF今日大涨24%。其他大麻类ETF,例如Roundhill Cannabis和Amplify Seymour Cannabis ETF,今日也都录得两位数涨幅。

整体来看,房屋建筑商股票今天表现良好,Direxion Daily Homebuilders & Supplies Bull 3X Shares今日上涨超13%,iShares U.S. Home Construction ETF上涨4.4%。对更低利率以及可能更低的按揭贷款利率的预期,推动了上涨。

加密货币的表现同样亮眼。市值仅次于比特币的以太坊已经连续三天上涨。总体来看,这些走势显示风险偏好浪潮席卷华尔街。至于能持续多久,没人能确定。只要出现几份糟糕的经济数据,市场叙事就可能从加密货币的“冲向月球”转向衰退担忧。

“华丽七雄”超大盘科技股表现一般,只有亚马逊和苹果上涨。彭博社报道称苹果公司正计划在人工智能领域卷土重来,准备打造一系列雄心勃勃的新产品,其中包括家用机器人、更好的Siri、带显示屏的智能扬声器和家庭安全摄像头。

派拉蒙-天舞公司周三一度飙升60%,因为交易者纷纷涌入这家新合并的传媒巨头——距离两家公司正式合并还不到一周。

在合并后的短短几天里,首席执行官大卫·埃里森迅速吸引了投资者的关注,最引人注目的是签下了一份为期七年、价值77亿美元的协议,使派拉蒙-天舞成为UFC所有赛事在美国的独家转播方。

派拉蒙-天舞公司周三一度飙升60%,因为交易者纷纷涌入这家新合并的传媒巨头——距离两家公司正式合并还不到一周。

在合并后的短短几天里,首席执行官大卫·埃里森迅速吸引了投资者的关注,最引人注目的是签下了一份为期七年、价值77亿美元的协议,使派拉蒙-天舞成为UFC所有赛事在美国的独家转播方。

联合健康集团大幅上涨。

派拉蒙-天舞公司周三收盘上涨36%,盘中一度飙升60%,交易者纷纷涌入这家新合并的传媒巨头,现在距离两家公司正式合并还不到一周,首席执行官大卫·埃里森签下了一份为期七年、价值77亿美元的协议,使派拉蒙-天舞成为UFC所有赛事在美国的独家转播方。

Circle周三下跌,此前公司在上市暴胀后首次公布财报的同时,宣布将出售1000万股股票。

Cava股价也大幅下跌,公司下调了首次年度销售增长目标。

CoreWeave股价暴跌,尽管在AI强劲需求推动下营收超出预期,但营业收入指引低于市场预期,同时债务成本不断上升。

财政部长斯科特·贝森特表示,最近允许英伟达和AMD恢复向中国销售低端AI芯片的协议(条件是将相关收入的15%交给美国政府)可能成为其他公司的参考模式。

美国最大芯片设备供应商应用材料公司被一家中国竞争对手起诉,指控其窃取商业机密。

亚马逊计划在年底前将当日杂货配送服务扩展至2300个城市,数量是目前的两倍多。

特斯拉正在纽约市招聘测试驾驶辅助技术的人员,这表明公司可能计划将网约车服务扩展到美国最大的都市。

甲骨文正在裁减备受关注的云业务部门员工,这是公司在人工智能基础设施高投入背景下采取的最新控成本措施。

腾讯在游戏和广告业务增长快于预期的情况下,称将在AI投入上保持谨慎,公司打算采取比许多全球竞争对手更为稳健的人工智能发展策略。

Gildan Activewear同意以约22亿美元现金加股票收购美国内衣制造商Hanesbrands,目标是将年度销售额翻倍。

Webtoon Entertainment宣布与华特迪士尼合作,将漫威的蜘蛛侠和《星球大战》中的卢克·天行者等标志性角色引入其平台。

分析方面,国国债市场从两年期票据到三十年期债券的价格全线上涨,因为市场下调了通胀预期。收益率曲线的短端,也就是两年期利率,对降息预期最为敏感,而市场现在预计今年的降息次数比此前假设的更多。收益率曲线的长端,包括十年期和三十年期收益率下跌,则是因为市场对未来5至10年的通胀预期下降,这一预期通过“盈亏平衡通胀率”衡量。

例如,十年期盈亏平衡通胀率(衡量未来通胀预期的一个指标)为2.3688%,低于周一CPI通胀数据公布前的2.3841%,而7月高点是2.45%。盈亏平衡通胀率是通过传统国债收益率与美国通胀保值债券(TIPS)收益率的差额计算得出。五年期盈亏平衡通胀率为2.4519%,低于通胀数据公布前的2.4802%。两年期为2.8661%,低于此前的2.8977%。

BMO资本市场利率策略师伊恩·林根和瓦尔·哈特曼写道:“换句话说,人们对特朗普新关税政策将在夏季引发商品价格大幅飙升的担忧似乎被夸大了,至少目前看来是这样。但是要记住,直到本月早些时候,全面的对等关税才开始生效,使进口到美国的商品平均关税率达到18%。”

他们的观点是,现在通胀还没有显现,但由于关税的实施具有时断时续的特征,未来会看到影响。最近对来自巴西的进口征收50%关税,以及对印度等国提高关税的举措,也印证了这种逻辑。

毕马威首席经济学家黛安·斯旺克写道:“关税的初步影响需要6到18个月才能传导至整个经济。再加上8月生效的有效关税率是6月的两倍,这表明由关税推动的通胀高峰仍在前方。”

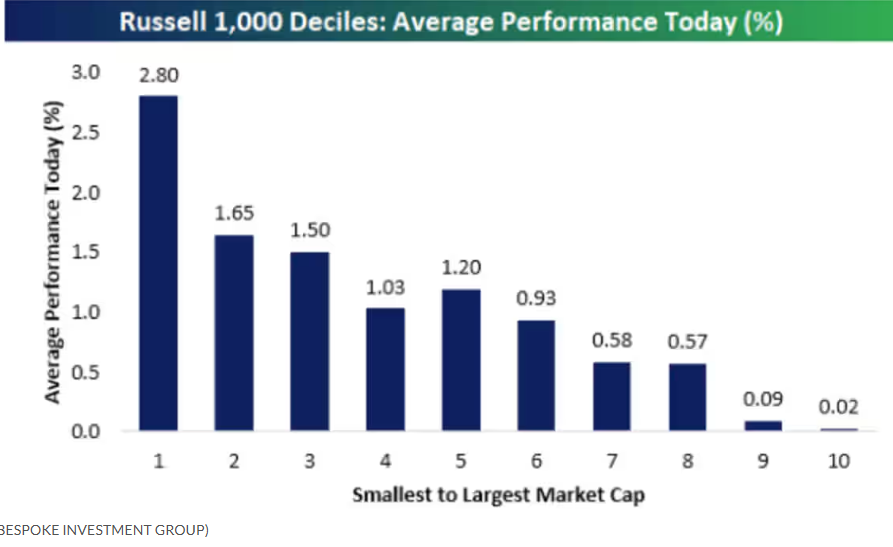

Bespoke投资集团的团队称,和以往的市场轮动类似,投资者正在卖出此前表现良好的板块,转向此前落后的板块。推动这一变化的动力,似乎是美国国债收益率下跌,因为交易者押注美联储下个月将恢复降息。

Bespoke的一张图表显示,将罗素1000指数成分股按市值分为十等分来看,盘中表现很明显:小盘股上涨,大盘股下跌,甚至房屋建筑商和生物科技股也开始反弹。不过,他们提醒说,一天的行情并不能形成趋势。

瑞银全球财富管理的乌尔丽克·霍夫曼-布查尔迪表示:“随着劳动力市场持续走弱,我们认为美国央行将在下个月恢复降息,从现在到2026年1月的每次会议都会降息25个基点,累计降息100个基点。”

BMO资本市场的伊恩·林根表示:“随着市场消化7月通胀和就业数据结合后对实体经济运行轨迹的影响,很自然就会出现这样的问题:鲍威尔应该降息多少?我们并不预计一次性降息50个基点,但我们确实认为在未来几周市场会有相当的概率将这种可能性计入价格。”

CFRA的萨姆·斯托瓦尔指出,在一份“没有想象中那么糟糕”的消费者价格指数公布后,股市已经进入完全的“宽松预期”模式。他说:“我们依然预测,美联储在9月和12月的联邦公开市场委员会会议上将分别降息25个基点,10月暂停降息。”

贝莱德的里克·里德尔表示,尽管最新的通胀报告比前几个月略强,但低于许多人担心的水平。他还指出,他仍对部分核心通胀领域的走势感到鼓舞,这些领域的通胀率低于过去几年的水平。他说:“因此,我们预计美联储将在9月开始降息,而且一次性降息50个基点是有理由的,这样可以让联邦基金利率与长期通胀预期以及我们在多个行业中看到的一些生产率提升更加一致。”

Pallas Capital Advisors的里奇·穆伦表示:“随着关税担忧低于预期、企业盈利强劲,以及秋季美联储降息的预期升温,股票再次获得上涨动力。虽然我们认为继续持有投资依然合理,但今年的大部分股市涨幅可能已经实现。”

穆伦指出,通胀一直保持温和,虽然很多企业能够避免将更高的成本转嫁给消费者,但这种趋势还能持续多久仍存在疑问。他说,美联储面临的最大风险是关税导致通胀突然飙升。他表示:“通胀数据保持平稳,并不意味着未来不会突然飙升。”

Nationwide的马克·哈克特认为,由于标普500指数突破了近期的交易区间,市场目前的阻力最小路径是继续上涨。他说:“鉴于市场从最近的抛售中迅速反弹,散户投资者在‘逢低买入’策略上获得了越来越多的验证,这可能会在下一次小幅抛售时形成自我实现的预期。”

City Index的法瓦德·拉扎克扎达表示:“关税相关成本仍由企业利润率吸收,而不是转嫁给消费者,这给了美联储转向的空间,而不会引发通胀风险。”

现货黄金上涨0.3%至每盎司3,358.02美元。

西德克萨斯中质原油价格下跌 0.6% 至每桶 62.76 美元。

比特币上涨 2.2%,至 122,794.7 美元。以太币上涨 2.6%,至 4,742.67 美元。