美股周一度过了让人晕晕欲睡的一天,最终收盘几乎与开盘时持平。标普500指数和纳斯达克综合指数都基本持平,道琼斯工业平均指数小幅下跌34点,跌幅为0.1%。中小盘的罗素2000指数上涨0.3%。

2年期美国国债收益率升至3.77%。10 年期美国国债收益率上升 2 个基点至 4.34%。30 年期美国国债收益率上升 2 个基点至 4.94%。

由于本周没有重大财报或经济数据,同时华尔街许多人选择在夏末休假,这一天的市场表现可谓平淡至极。

整个下午,道指和标普500中约一半股票上涨,一半下跌。即使在行业层面,走势也几乎平分秋色,不过能源、房地产和通信服务板块表现最为疲软。

个股和公司方面,彭博社报道称,特朗普政府正考虑收购英特尔10%的股份,消息传出后,英特尔股价下跌3.66%。上周有消息称,特朗普正考虑动用《芯片法案》资金投资英特尔,当时公司股价曾大幅上涨。

诺和诺德的重磅减重药Wegovy已获美国批准,用于治疗一种严重的肝病,领先竞争对手礼来抢先进入美国市场。

星巴克宣布,将为北美所有受薪员工加薪2%。这与以往由经理自行决定加薪幅度的做法不同。

加航宣布撤回年底前的财务指引,理由是空乘人员罢工已导致数百个航班被取消。

拜耳同意就西雅图地区一所学校的案件达成和解。学校有超过200人曾接触到其孟山都子公司制造的有毒化学物质。

鸿海精密将运营一家由软银集团拥有的美国工厂,工厂有望成为软银与OpenAI及甲骨文合作的5000亿美元Stargate项目中的首个制造基地。

经济与贸易方面,特朗普周一会见了乌克兰总统泽连斯基和欧洲各国领导人。上周,特朗普与俄罗斯总统普京举行了会谈。特朗普表示,他将在周一与普京通话。但目前的会谈既未促成停火,也没有出现新的制裁,因此市场基本无视了这一事件。

家得宝、塔吉特和沃尔玛等多家零售商将在未来几天公布财报。此外,本周经济日程清淡,美联储7月会议纪要将于周三公布,外界希望借此了解决策者在维持利率不变时的讨论内容。焦点将是全球央行官员参加的一年一度的杰克逊霍尔研讨会。美联储主席鲍威尔将在周五发表讲话。

外界希望从鲍威尔的讲话中了解美联储在9月会议前的政策倾向。当前美国短期和长期借贷成本之间的利差正在扩大,反映出投资者越来越相信美联储将在未来降息,而这也是特朗普一再呼吁的方向。对即将到来的降息的乐观情绪,近期推动了本已强劲的股市上涨。

美国就业市场的放缓尚未结束,甚至可能会进一步恶化。这是高盛经济学家发出的警告。他们表示,就业增长动能比此前预期的还要疲弱。对早期数据的修正显示,就业增长的速度已经低于维持充分就业所需的水平。

高盛经济分析师戴维·梅里克尔和杰西卡·林德尔斯写道:“我们目前对就业增长趋势的估计,明显低于这个已经很低的门槛,仅为每月3万人。”他们指出,由于医疗行业就业疲软、季节性招聘减少,以及政府模型对新企业估算方式存在偏差,未来的就业数据更可能出现负面修正。

就在几天前,特朗普刚刚在Truth Social上批评高盛团队,称他们过去的市场判断“错误”,对经济也“过于悲观”。

摩根士丹利旗下E*Trade的克里斯·拉金表示:“目前来看,市场似乎押注于劳动市场疲软的迹象将在美联储的降息讨论中胜过对通胀的担忧。”

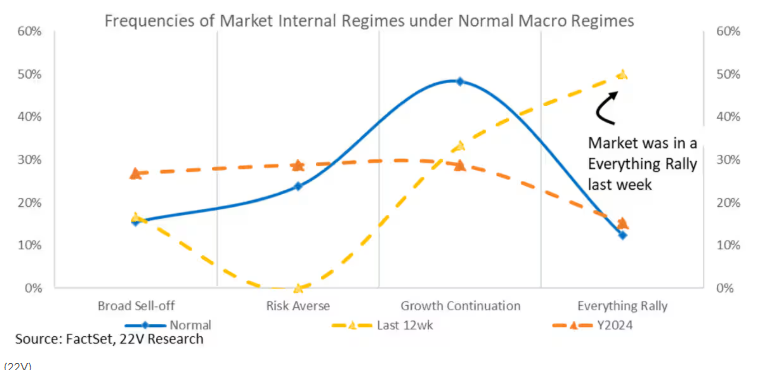

通常,这种行情受到宏观环境改善或金融环境宽松的推动。这也是22V认为当前推动股市上涨的顺风因素开始减弱的原因之一——不过22V表示,目前并不建议做空市场。

联邦基金期货交易者目前押注9月降息25个基点的可能性超过80%,并预计随后还将继续降息。这一预期被认为是近期推高股市的主要原因之一。但鲍威尔是否会在这场历来被美联储主席用来释放重大信号的演讲中明确阐述利率路径,并不确定。

Evercore ISI全球政策与央行战略团队主管克里希纳·古哈在周一报告中表示:“我们认为他仍会保持谨慎,不会提前表态,这可能会令部分投资者失望。”

他预计,鲍威尔将围绕通胀与就业市场之间不断变化的风险平衡来展开论述,同时释放出一种与9月“谨慎降息”25个基点相一致的信息。

“考虑到联邦公开市场委员会内部存在分歧,以及就业面临下行风险、通胀则有上行压力等多重因素,鲍威尔在杰克逊霍尔的讲话可能不会像市场预期的那样鸽派,”罗素投资全球首席投资策略师保罗·艾特尔曼表示。“在我们看来,9月降息是‘可能’,而非‘确定’,而且幅度会是25个基点,不是50个基点。”

Nationwide首席市场策略师马克·哈克特表示,目前这轮股市上涨行情,是历史上最缺乏信任的牛市之一,主要由散户的兴奋情绪推动,而经济数据依然好坏参半,估值也处于高位。

哈克特在一份报告中写道,随着基本面看似有所改善,加上技术面动能持续不减,市场不断上行。他认为企业盈利的增长势头可能是下一波上涨的关键驱动力。分析师目前预计,第三季度的盈利增长将达到约12%,大约是季度初预期水平的三倍。

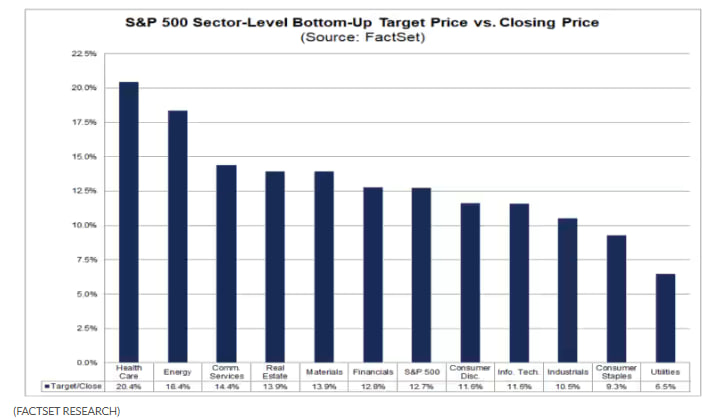

医疗保健板块今年表现不佳,但DataTrek Research表示,巴菲特对联合健康集团的投资,可能会扭转市场情绪,推动这个板块反弹。联合创始人科拉斯在报告中表示:“分析师目标价显示,大盘股医疗保健板块是所有标普板块中未来12个月上涨潜力最大的。”

分析师对医疗保健板块的预期涨幅超过20%,在11个板块中排名第一。科拉斯表示:“虽然联合健康目前在板块中的权重已降至5.1%,但市场的新兴趣,可能有助于在经历了非常艰难的一年后让医疗保健股趋于稳定。”

截至目前,标普500医疗保健板块是表现最差的板块之一,今年下跌了0.7%,而同期标普500整体上涨接近10%。

过去十多年,股市几乎一直由大市值公司主导。美国银行证券美国股票及量化策略主管萨维塔·苏布拉马尼安表示,自2015年以来,标普500指数中市值最大的50家公司,整体表现比指数高出73个百分点。她指出,上一次50大市值股票有类似的显著超额表现,是上世纪90年代末互联网泡沫破裂前夕。

苏布拉马尼安认为,市场可能正面临类似的趋势转变。

“历史表明,市值加权的主导地位可能还有延续空间,”她在给客户的报告中写道,“但如果美联储的下一步是降息,而我们的‘周期指标’正在转向‘复苏’阶段,我们认为这轮涨势可能接近尾声。”

美国银行的“周期指标”包括企业盈利预期修正、通胀数据和经济增长预测等多个因素。目前指标已经开始指向“复苏期”。苏布拉马尼安指出,这种转变,再加上市场普遍预期美联储将在年底前降息至少50个基点,为价值股创造了有利环境。而目前市值最大的那些公司则是“反价值股”。

“每当美联储开始宽松,巨头公司通常表现落后而非领先,而更高的通胀水平将有助于标普500指数的上涨,从防御类和长期成长股扩展到更广泛的板块,”她写道。

奥本海默资产管理公司的策略师约翰·斯托尔茨富斯表示,随着交易者开始押注美联储下个月将降息,美国小盘股仍有进一步上涨的空间。他们指出,近期股市的表现表明,“市场正在认识到基本面依然相当稳固。”

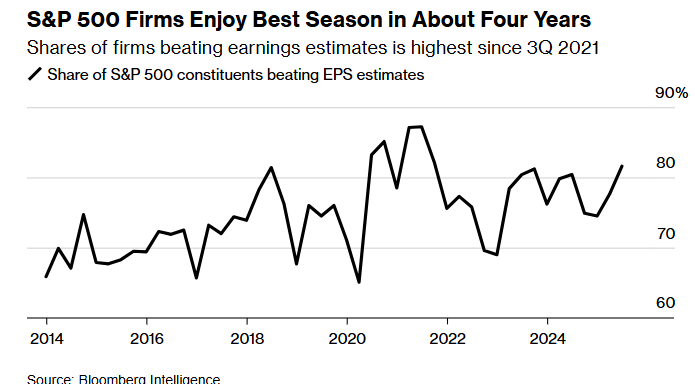

高盛集团的策略师表示,标普500指数成份公司本季度的盈利季超出预期,原因在于企业设法削弱了关税带来的影响,同时受益于美元走弱。“这是历史上盈利超预期频率最高的季度之一,”高盛美国股票首席策略师戴维·科斯汀在一份报告中写道。

分析师正以近四年来最快的速度上调当前季度的盈利预期。花旗集团的一项指数追踪美国每股收益预期上调与下调的相对数量,目前已升至自2021年12月以来的最高水平。LPL金融的杰弗里·布赫宾德表示:“高比例的盈利超预期、大幅的盈利惊喜,以及过去四周预期的持续上调,成为市场的一致主题,几乎没有给投资者留下任何抱怨的空间。”

Nationwide的马克·哈克特指出,基本面不断增强与技术面动能持续发力的结合,推动了市场上行,即便散户投资者的行为已明显偏离传统模式。他说:“因此,机构被迫背离自己的模型操作,导致通常的市场疲软期可能根本不会出现。”

现货黄金几乎没有变化。

西德克萨斯中质原油价格上涨 0.9% 至每桶 63.34 美元。

比特币下跌1.1%,至116,367.72美元,以太币下跌 2.6% 至 4,355.35 美元。此前美国财政部长贝森特表示,美国目前没有计划增持比特币储备,此后加密货币持续走弱。