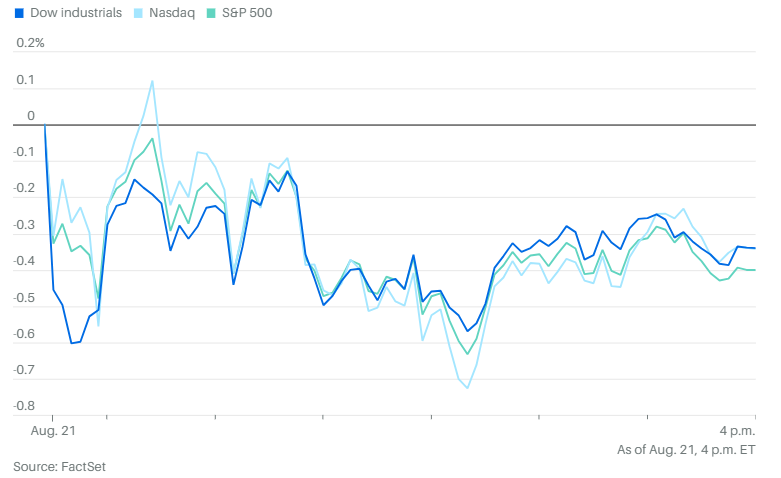

在美联储主席鲍威尔将于周五在杰克逊霍尔发表讲话之前,华尔街对9月降息的看法已经不那么乐观。标普500指数下跌了0.4%,连跌五天,是自1月2日结束五连跌以来最长的一次连跌。纳斯达克综合指数下跌0.3%,连续第三天走低,也是自4月21日四连跌以来最长的一次下跌。道琼斯工业平均指数下跌153点,跌幅为0.3%,此前道指已经连续五个交易日波动不超过0.1%,但科技股抛售潮周四明显波及更多板块。

小盘股在周四交易的最后一个小时小幅上涨,罗素2000指数收盘上涨0.21%。

10 年期美国国债收益率上升 4 个基点至 4.33%。两年期美国国债收益率上涨 4 个基点,至 3.79%。30 年期美国国债收益率上升 3 个基点至 4.92%。

Palantir股价收盘上涨0.11%,扭转了早些时候一度下跌1.4%的走势,终结连续六个交易日的下跌。这是自2024年4月19日结束的那段六连跌以来最长的一次。8月12日创下每股186.97美元的历史新高以来,这只股票已下跌15.6%。不过,Palantir今年以来股价仍上涨了108.6%,远超标普500指数中表现第二的金矿商纽蒙特,其股价今年上涨88.7%。

根据S3 Partners的数据,在过去两个交易日中,空头投资者针对一篮子AI相关公司的押注收益达到56亿美元。在“华丽七雄”科技巨头中,Meta跌幅最大,过去五个交易日下跌了4%;英伟达下跌3.8%。微软和苹果的股价均下跌近3%,谷歌母公司Alphabet股价下跌1%。在过去两天里,针对这五家公司的空头头寸为投资者带来了超过28亿美元的利润。

芯片制造商AMD股价在过去五个交易日中下跌超过10%。博通和美光科技股价也都下跌超过5%。为微软和Meta提供算力租赁的AI数据中心公司CoreWeave作为纯AI概念股,过去五天股价暴跌24%。

尽管Meta一再加码AI投资,仅在过去几个月就斥资数十亿美元进行收购,并向旗下Meta超级智能实验室的研究人员发放了九位数的薪酬,但投资者仍然在过去七天里投入了47亿美元用于做空Meta。据报道,Meta正寻求缩减其AI部门规模,而做空者在两天内就从中获得了超过11亿美元的收益。做空Palantir的投资者在两天内获利超过10亿美元。

据知情人士透露,波音公司正接近与中国敲定一项出售最多500架飞机的交易。

美国汽车安全监管机构正在调查特斯拉在报告涉及辅助驾驶技术的车祸细节时的延迟问题。

苹果将其TV+流媒体平台的月订阅价格上调30%至13美元,作为扩大服务收入计划的一部分。

谷歌发布Pixel 10,标志着这个系列进入第十代——距首款机型发布已有九年。但从产品来看,很难看出这是一个具有里程碑意义的版本。

总部位于美国田纳西州的连锁餐厅兼礼品商店公司Cracker Barrel Old Country Store股价跌势加剧,因其更换品牌标识引发保守派在社交媒体上的激烈反弹。

AI基础设施公司Crusoe Energy Systems计划以近100亿美元估值进行新一轮融资,凸显为AI系统提供算力所需的巨大资源投入。

纽约证券交易所已成功吸引大量德克萨斯州上市公司,在其设于当地的新平台上进行双重上市,从而在明年德州证券交易所正式推出前巩固自身竞争地位。

经济和贸易方面,克利夫兰联储主席贝丝·哈马克在接受Yahoo! Finance采访时表示,根据目前公布的数据,她认为没有理由在9月降息。根据芝商所的FedWatch工具,市场对9月降息的预期已从周三的82.4%降至73.6%,而一周前这一概率还高达92.1%。

周三和周四,其他几位美联储官员也表达了与克利夫兰联储主席哈马克类似的鹰派立场。亚特兰大联储主席博斯蒂克表示,他仍认为今年只需要一次降息。堪萨斯城联储主席施密德则表示,通胀风险仍高于劳动力市场的风险。

这些言论与美联储7月政策会议纪要中的态度一致,大多数官员持类似观点。

这一切都为鲍威尔明天上午10点(美东时间)的讲话奠定了背景。鲍威尔是会为9月降息铺路,还是继续坚持“以数据为依据”的立场,很可能将决定市场接下来的走向。

美国方面不会削减对欧洲汽车征收的27.5%关税。欧盟原本希望针对这一主要出口产品的关税能下调。另一个打击是,欧盟的葡萄酒和烈酒也不会被豁免。不过,目前来看,商业调查显示欧洲展现出一定韧性,一项指标创下15个月新高。

美国8月的采购经理人指数初值显示增长和就业有所加快,但也出现通胀压力上升的迹象。