市场观察报道说,美联储主席鲍威尔周二在罗德岛的一次公开露面中表示,股票“估值相当高”,此番言论加上市场对人工智能板块上涨持续性的质疑,引发市场动荡。

无论市场走势如何,许多股市策略师至少都承认鲍威尔说得有道理。过去三年来,标准普尔500指数和纳斯达克指数的持续上涨,已经将多项常用估值指标推高至历史或接近历史的水平。

鲍威尔并不是首位指出股市估值过高的美联储主席。

雅顿尼研究公司创始人雅顿尼将鲍威尔的言论类比为艾伦·格林斯潘的那句名言。格林斯潘曾在里根总统任内开始担任美联储主席,历经四位总统。

在1996年12月5日的一次演讲中,格林斯潘说:“我们如何知道,当非理性繁荣不适当地推高资产价格时,这些价格是否会随之经历意想不到且持续的收缩?”

格林斯潘因此被认为是“非理性繁荣”这一短语的创始人,这也成为了互联网泡沫时代的代名词,尽管市场直到三年后才达到峰值。

当前这轮牛市是否也会步入类似命运,尚不得而知。市场观察列出了三张图表,来支持鲍威尔的观点。

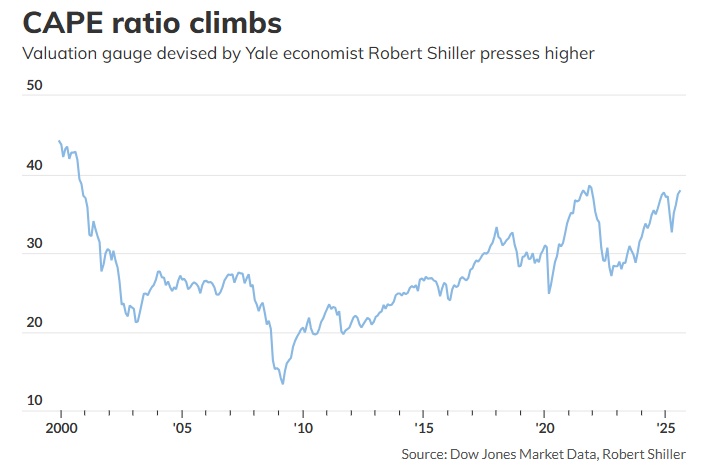

CAPE比率

与其他估值指标不同,CAPE比率不是将标普500指数与预期收益、销售额或现金流等数据进行对比,而是将标普500指数除以其成分公司过去十年的平均经通胀调整后的收益。

席勒的网站每月只更新一次标普500的CAPE比率,但有迹象显示,随着股价持续走高,近几周这个比率可能已进一步上升。

Creative Planning公司首席市场策略师查理·比列洛本周早些时候在X平台发文称,标普500的CAPE比率2000年以来首次突破40。当年互联网泡沫破裂后的熊市刚刚开始。

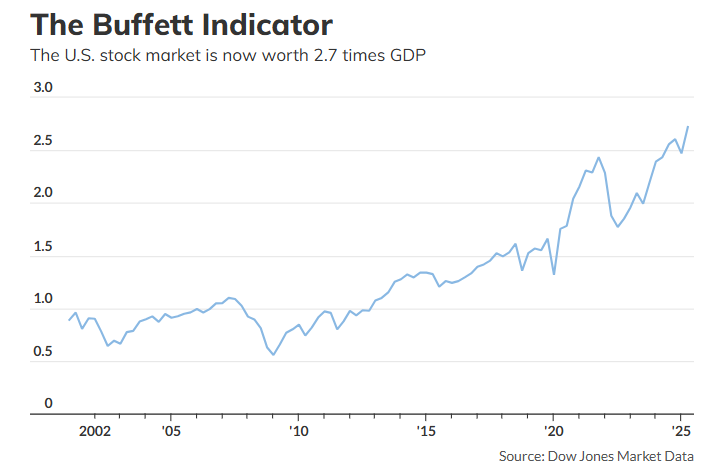

巴菲特指标

在2001年接受《财富》采访时,伯克希尔·哈撒韦董事长巴菲特曾表示,把美国股市总市值与国内生产总值(GDP)进行对比,“大概是衡量估值水平最好的单一指标”。

道琼斯市场数据显示,截至6月底,美国股市总市值约为64.5万亿美元。而第二季度美国GDP以2017年价格计算的最新数据为23.7万亿美元。以此计算,当前股市市值相当于GDP的2.7倍,是至少自2001年3月以来的最高水平。

巴菲特的一位代表曾表示,这位传奇投资者并不建议尝试预测市场,“在他成年以来的整个投资生涯中,巴菲特一直告诉人们不要试图预测股市的行为。”

尽管如此,仍有分析师认为,这一指标在衡量股市估值方面依然具有参考价值。毕竟从理论上讲,公司盈利——投资者最关心的变量之一——与整体经济活动密切相关。

这一指标还能反映估值是否已经脱离了经济基本面。

Jones Trading公司首席市场策略师迈克尔·奥鲁克在接受采访时说:“你会关注巴菲特指标,是因为它显示了资产相对于GDP、国家经济活动的估值水平。当你达到这些创纪录的水平时,资产价格就已经远远超过了美国经济的规模。”

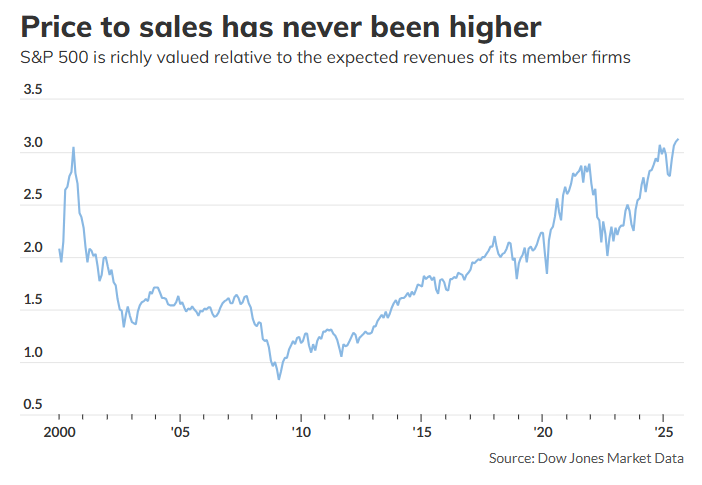

市销率

道琼斯市场数据显示,截至8月底,标普500指数相对于未来12个月预期收入的市销率为3.12,是自2000年1月以来的最高水平。雅顿尼也表示,这一指标目前处于历史高位。

一些分析师认为,市销率比其他估值指标更真实。因为公司可以通过调整诸如折旧和摊销等非现金支出,操控按公认会计准则计算的净利润。

不过,美国企业的利润率目前已接近历史高位。根据FactSet数据,这意味着将当前市销率与过去水平相比,并不能完全等同。

估值确实是投资者决策中的关键因素,但大量华尔街研究表明,估值对未来12个月市场走向的预测能力其实非常有限。

“新常态”?

雅顿尼指出,近几周盈利预期加快上升,说明第三季度企业利润有望再创新高。理论上,强劲的盈利增长能让投资者更容易接受高估值。

美国银行首席股票策略师萨维塔·苏布拉马尼安则表示,并无需要立刻担忧的理由。高估值可能只是投资者和市场所处的“新常态”之一。毕竟,如今美国最大的公司,与20世纪80年代和90年代的企业已经截然不同。

如今,标普500指数成分公司负债率更低。大公司几乎不再持有浮动利率债务,使得债务偿还更加可控。

大型企业的利润增长明显,单季度盈利的波动性也有所下降。根据美国银行的数据,高质量公司现在占指数比重超过60%,而20年前这一比例还不到50%。

公司资产更轻,固定成本更低,自动化技术也持续压低用工成本。

“或许我们应该把当下的估值水平视为新常态,而不是指望回归过去。”苏布拉马尼安在周三说。