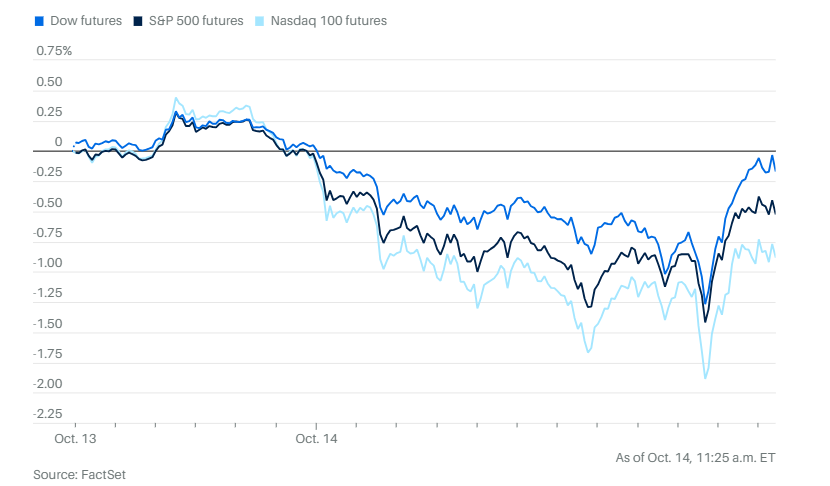

周二,道琼斯工业平均指数盘中上演自四月以来最大幅度的反弹后收高,但由于美中贸易紧张局势再度升温,标准普尔500指数尾盘走弱。道琼斯指数上涨203点,涨幅0.4%。标准普尔500指数下跌0.2%。纳斯达克综合指数下跌0.8%。

道指盘中一度下跌超过600点,跌幅1.3%,随后接近中午时,美国贸易代表表示两国领导人正计划会晤,推动道琼斯指数转为上涨。美联储主席鲍威尔也发表讲话,强化了市场对更多降息即将到来的预期,并暗示央行可能接近结束长达三年多的美债资产缩减计划。股市进一步走高,实现4月30日以来最大盘中反转。

个股和公司方面,农产品贸易商Archer-Daniels-Midland和邦吉全球的股价上涨。

受大型金融机构强劲业绩推动,大型银行指数走高,标志着财报季非正式拉开帷幕。但摩根大通首席执行官杰米·戴蒙警告,信贷质量可能恶化,这一谨慎表态为公司强劲的交易和投行业绩增添了阴影。

高盛第三季度营收创历史新高,投行业务增长速度超过华尔街主要竞争对手。而且公司同时通知员工,预计今年将再度裁员,以在各业务领域进一步节省成本,并利用人工智能带来的机会。

花旗集团在五大主要业务部门的营收均超出华尔街预期,帮助公司应对薪酬上涨压力,并推进出售墨西哥零售业务的计划。

富国银行上调了关键盈利指标,这是解除监管限制七年多以来的首次主要增长目标更新。

贝莱德第三季度吸引了2050亿美元资金流入,得益于其在私募信贷和另类资产领域的扩张。

超微半导体获得甲骨文对其即将推出的MI450芯片的大额订单,这表明在追赶英伟达、抢占AI处理器市场的过程中取得进展。

Salesforce表示,通过在客户服务部门使用人工智能工具,每年节省约1亿美元。

Alphabet旗下谷歌计划未来五年在印度南部投资约150亿美元,建设AI基础设施中心。

沃尔玛正与OpenAI合作,让消费者能够通过ChatGPT浏览并购买商品。

达美乐披萨公布的季度业绩好于预期,得益于促销活动和夹心披萨的需求增长,但表示第四季度开局缓慢。

强生计划在18至24个月内将增长较慢的骨科业务从公司主体中分离出来,为创新药品和医疗设备部门提供更多空间,同时面对特朗普政府要求制药企业在美国降价的压力。

通用汽车因缩减电动车业务而计提16亿美元费用,凸显美国政策调整对插电式汽车造成的冲击。

波音第三季度交付160架飞机,为2018年以来最多。

Meta旗下的Instagram将禁止18岁以下用户查看被评为PG-13级电影不适宜的内容。

康菲石油首席执行官瑞安·兰斯表示,目前油市的供需关系并未显示出支持悲观情绪的迹象。

英国石油公司表示,疲软的原油交易压缩了利润,但产量已连续第二个季度增长,显示改善业绩的努力仍在推进。

Spotify进军有声书市场的策略似乎奏效,用户数量和出版商的合作均有所提升。

路威酩轩第三季度销售意外重返增长,香槟莫埃·香槟和迪奥香水销售强劲,显示奢侈品需求的低迷趋势正在缓和。

经济和贸易方面,标准普尔500指数盘中一度下跌1.5%,原本也有望跟随反弹,直到特朗普在Truth Social上发帖谈及中国的食用油出口。特朗普在帖子中写道:“我认为中国故意不购买我们的黄豆,并让我们的黄豆农民陷入困境,这是一次经济上的敌对行为。我们正在考虑中止与中国在食用油及其他贸易领域的往来,以示报复。例如,我们完全可以自己生产食用油,没有必要从中国进口。”

美国财政部长斯科特·贝森特表示,中国“正处于经济衰退或萧条之中”,并称“中国想把其他国家也拖下水”。

此前早些时候,北京事实上对韩国造船巨头韩华海洋在美国的子公司实施了制裁。中方称,这些子公司支持美国政府,损害了中企利益。此举正值美中双方针对港口费用展开报复性征收之际。

市场正焦急等待美中是否会缓和局势。22V Research的丹尼斯·德布谢雷当天早些时候写道:“市场反弹是合理的,从长期来看,局势降温应是主要预期,但考虑到若冲突继续升级可能带来的巨大风险,美中关系的阴影不会轻易消散。在两国会面有更明确消息前,市场将维持额外风险溢价。”

贸易担忧掩盖了美国主要金融机构强劲的季度业绩表现。第三季度财报季全面展开。高盛、摩根大通和富国银行业绩均好于预期,而贝莱德管理的资产规模首次突破13万亿美元。

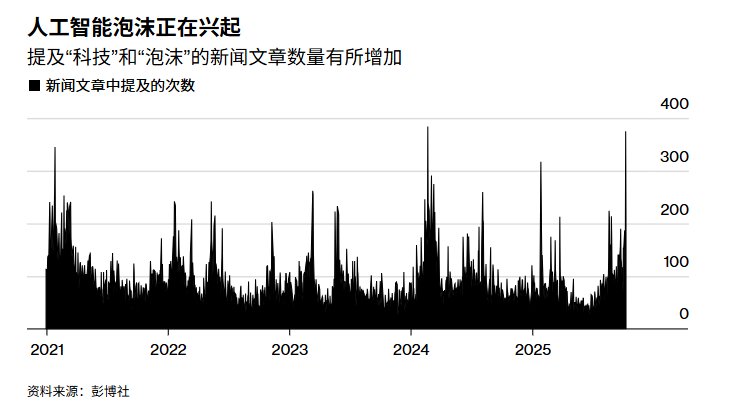

分析方面,根据美国银行的调查,创纪录比例的全球基金经理表示,在今年的猛烈上涨之后,人工智能相关股票已处于泡沫之中。在十月的调查中,约54%的受访者认为科技股估值过高,这与上月近半数人否认这一观点的结果形成鲜明对比。与此同时,全球股票被高估的担忧也在本次调查中触及峰值。

花旗集团首席财务官马克·梅森在第三季度财报电话会上回应记者提问时表示,很难不看到“某些行业出现泡沫”。他说:“我对我们的业务和服务客户的能力感到满意,但从目前股票估值和市盈率的水平来看,很难不认为某些行业存在泡沫、估值偏高。不过,未来市场会自行验证这一点。”

周二标志着财报季的非正式开始。eToro的布雷特·肯韦尔指出,市场过去往往能超出普遍预期,如果这次也如此,可能在波动性重新加剧的背景下为市场带来所需的信心。他说:“四月初,财报帮助市场在剧烈波动中企稳,金融行业的数据传递了关于消费者的积极信号。整个夏季管理层信心进一步增强,投资者现在希望再迎来一次积极更新。”

除了银行业,投资者的目光将集中在科技板块,尤其是大型科技公司和人工智能相关股票上。肯韦尔表示:“投资者希望了解,大型科技公司是否仍在大规模投入AI基础设施。如果近期的报道可以作为参考,这一投资周期仍在全速推进。但随着AI泡沫的担忧在社交媒体上蔓延,投资者也希望获得一些安慰,确认这些巨额资本投入最终会带来回报。”

摩根大通的迈克尔·费罗利认为,鲍威尔的言论是“对美联储下次会议降息的强烈确认”。Evercore公司的克里希纳·古哈表示,鲍威尔对实现双重目标(充分就业和物价稳定)前景“基本未变”的评估,证实了美联储正走在放松政策的道路上。

Global X的斯科特·赫尔夫斯坦表示:“正如美联储主席鲍威尔所说,目前美联储已没有轻松的选择。降息可能导致通胀加速,而维持高利率又会对就业市场造成风险。”

赫尔夫斯坦指出,美联储仍有可能在10月和12月降息,但投资者应为多种可能性做好准备,因为鲍威尔正试图保留所有政策选项。他说,过去几个月市场持续上涨,短暂的调整反而可能是健康的:“当前需要评估的因素很多,包括就业市场走弱、贸易政策不确定性、政府停摆风险、消费者依然坚挺以及企业基本面强劲。整体环境依旧有利,但投资者仍需在这些矛盾中谨慎前行。”

黄金期货当日收于新高,交易者认为黄金有可能升至每盎司5000美元。法国兴业银行的本·霍夫在报告中表示:“ETF资金流持续强劲,央行购金预计仍将保持韧性,因此我们有信心并认为有必要上调黄金目标价。”

这家机构目前预计,到2026年底黄金将达到每盎司5000美元。

现货黄金上涨0.8%至每盎司4,144.45美元。近期交割合约黄金上涨0.7%,收于每盎司4138.70美元,连续第三个交易日收高。

周二,美国油价跌至自五月以来的最低水平。西德克萨斯中质原油价格下跌1.7%,至每桶58.47美元。施耐德电气全球研究与分析部门副主管罗比·弗雷泽表示,“关于供应过剩和需求疲软的担忧迅速重新占据主导地位。”

他在市场更新中指出,OPEC+及非OPEC产油国产量上升,加上库存增加,推动市场预期第四季度及2026年初将持续出现供应过剩:“如果美国产油商在OPEC+增产的压力下仍能继续超出预期、稳步提升产量,这种情况尤其可能发生。”