这会被称为“小强危机”吗?

杰米·戴蒙本周说“看到一只蟑螂,就可能还有更多”,这句在市场上流传已久的话,似乎引发了人们对金融系统信贷风险的强烈担忧。

摩根大通掌门人戴蒙提到近期汽车零部件供应商First Brands和次级汽车贷款公司Tricolor的破产,似乎在警告市场,那些导致这些银行受损的高风险放贷行为,问题可能比市场原先想象的更严重。

果不其然,过去几天,Zions Bancorp和Western Alliance Bancorp的股价大跌,这两家银行披露了借款人方面存在重大问题。对杠杆贷款的担忧早已影响私募股权集团的股价,现在这种担忧正蔓延到更广泛的金融板块。

不过需要明确的是,这显然还没有引发真正的市场崩盘。即便考虑到周五的期货走势,标普500指数距离历史高点也只下跌了约3%。

对于坚定的多头来说,这种短期焦虑往往被视为长期牛市中的买入机会。

Fundstrat研究主管汤姆·李在周四晚些时候的一封邮件中重申,标普500将在年底达到7000点。他表示,所有这些担忧反而带来了逆向的积极信号。

李承认,信贷市场的裂痕确实让股票市场感到“忧虑”,这也导致Cboe波动率指数升至25,为2025年4月至5月间因关税担忧而大幅波动以来的最高水平。

李指出,投资者仍记得2023年硅谷银行事件,当时美联储不得不出手干预。“所以我能理解这种‘看到火光就先开枪’的反应。”他说。

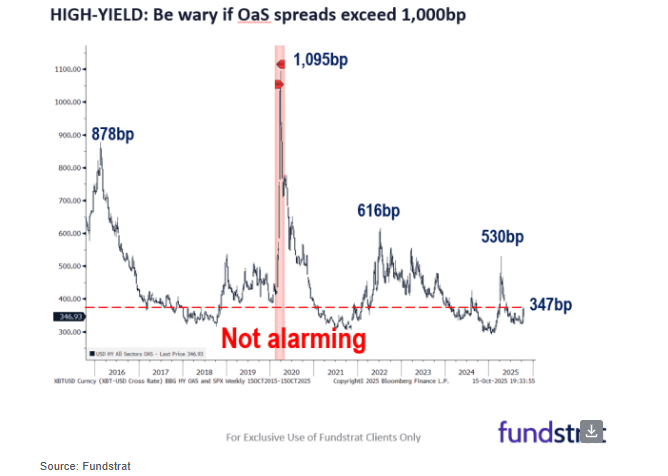

尽管如此,李表示,高收益债券市场的反应相对平静。他指出,风险债券的收益率利差远未达到今年4月关税冲击期间的高点,“这让我感到基本面并未出现恶化”。

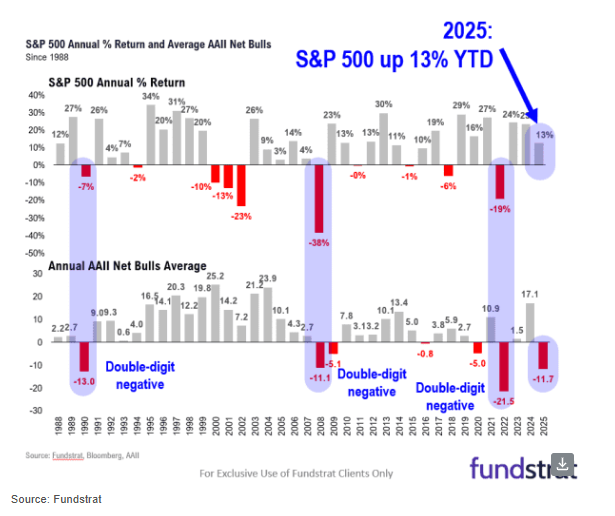

李还指出,目前市场有一些基于情绪的支撑因素,尤其是看起来反常的,美国个人投资者协会的调查显示,净看多者比例本周下降了12.7个百分点。

“投资者对股票的信心仍然很低,我认为这是一个逆向的积极信号。如果市场信心如此容易动摇,说明当前市场情绪并不亢奋。”李说。

他还表示,目前AAII的悲观情绪水平,与历次股市大幅下跌的年份相似。“但2025年标普500已经上涨了13%。这就是为什么这被称为‘最不受欢迎的V型反弹’。”

另一方面,从基本面看,市场还能受到企业财报支撑。李指出,在本季度已公布财报的51家公司中,82%的每股收益超出市场预期,平均超出幅度为6.3%。

李还预计,接下来的季节性因素可能会推动股市上涨,因为专业投资者希望持有领涨股票,提升他们在2025年的投资回报。

“要知道,2025年只有22%的基金经理跑赢了基准,这一比例是2000年以前以来最差的。”李说,“在我看来,这为年底前的上涨提供了动力。”