许多投资者都知道,估值通常不是判断股市回调时机的主要因素。

这对如今的多头来说倒也无妨,因为根据FactSet的数据,目前标普500指数的市盈率为未来12个月预估收益的23倍,远高于其10年平均水平约18.6倍。

市场之所以能承受如此高的估值,部分原因在于投资者相信企业利润在未来一段时间内的增长速度会快于市场的上涨速度。

摩根士丹利美国股票首席策略师威尔逊认为,企业利润将成为支撑因素。

威尔逊和团队在周一发布的报告中指出,截至目前,罗素3000指数中位数股票的第三季度利润增长率为11%,高于第二季度的6%和第一季度的2%。这是自2021年第三季度以来最快的增长速度。

“我们认为这个趋势尚未被充分重视,并预期这一势头将持续到2026年,推动主要和次级指数中利润贡献扩展。像往常一样,股市比主流预测人士更早察觉了这一趋势。”威尔逊表示。

本轮财报季中的一个突出表现,是营收远超预期,截至目前,标普500的营收增长了2.3%,是历史平均增长率1.1%的两倍。

随着经济改善,也将利好企业的利润表现。近期,许多企业仍不愿增加招聘,“这意味着企业的成本结构比几年前要精简得多。”

因此,从利润角度看,整体前景乐观。贸易紧张局势的缓解也提振了市场情绪。但威尔逊和团队也承认,市场在短期内面临一些风险。

其中之一是市场可能会对美联储降息的节奏感到失望。威尔逊指出,尽管在美联储主席鲍威尔上周否定了12月降息的可能性之后,债券市场已经调整了对降息的预期,但股市似乎对此并不在意。

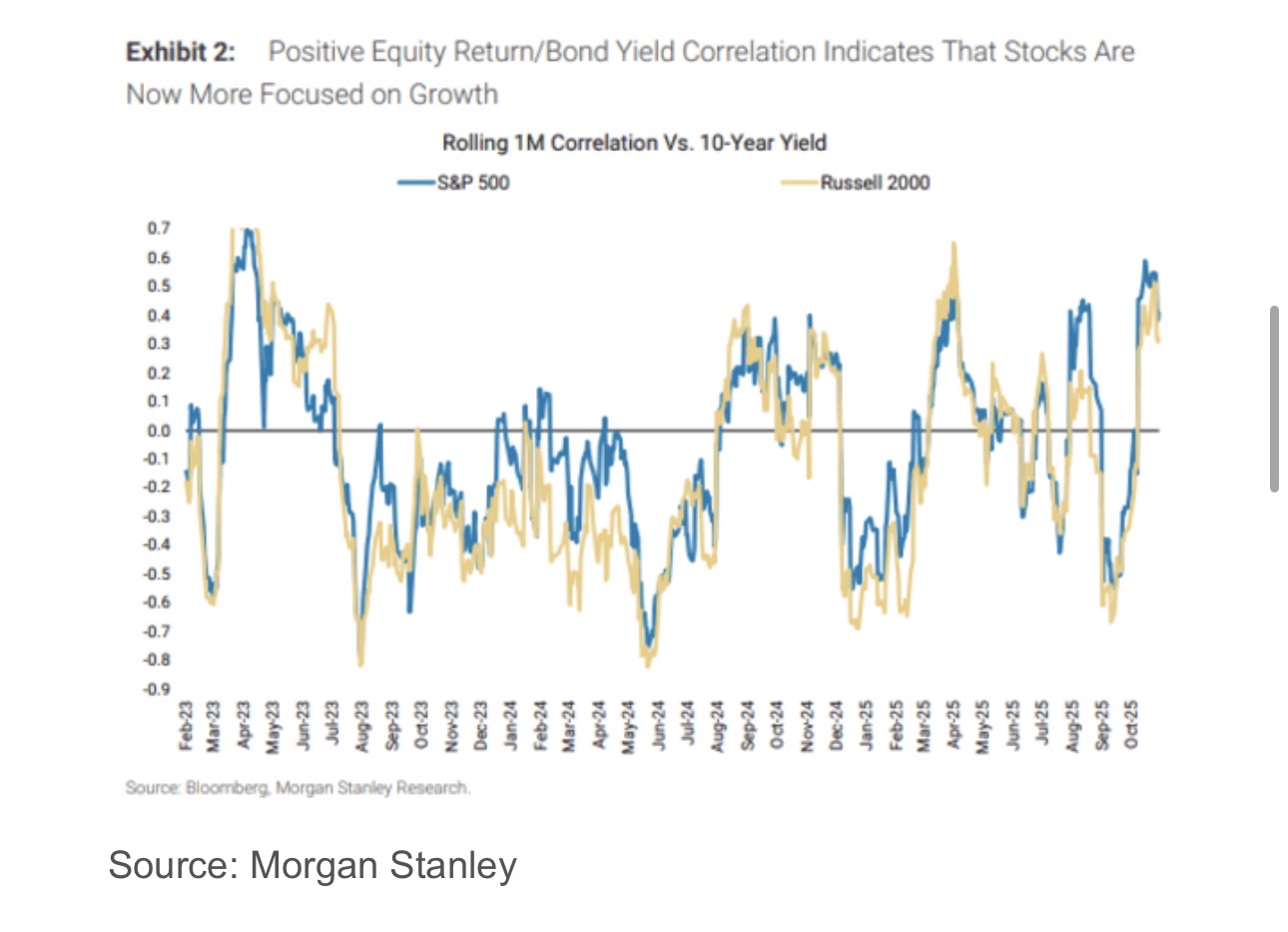

“股市对此反应平淡的一个原因是,目前我们仍处在‘好消息是好事/坏消息是坏事’的环境中,这从股票回报与债券收益率之间显著的正相关性可以看出。”威尔逊说。

换句话说,如果经济稳定或改善,即使降息速度稍慢,股市也可以接受。但在这个问题上,威尔逊更为谨慎,他表示:“我们尊重债市(对美联储降息预期的下降)和股市(市场广度较差)目前所释放的信号。”

随着政府停摆持续,官方数据的缺失也可能让美联储不愿放松政策。

“这意味着,在美联储明确表现出要走在前面(即联邦基金利率远低于2年期美债收益率)之前,还不适合大举押注小盘股、低质量股和深度周期股的轮动交易。”他补充道。

威尔逊担心的另一个问题是资金市场出现压力的迹象。美联储上周宣布将在12月停止缩表计划,可能正是出于这一考虑。

威尔逊认为,市场原本期待更早结束缩表。“我们认为,真正的检验还在后面,关键要看短期融资市场的表现。”

威尔逊指出,隔夜回购使用量近期不断上升。如果这种情况持续,同时隔夜担保融资利率与联邦基金利率之间的利差扩大,并引发部分交易失败,那么“股市很可能会有所反应,尤其是在一些投机性较强的板块。”

“在此之前,我们认为市场中质量更高的板块可能会继续跑赢,直到这种局面明朗。”威尔逊表示。(市场观察)