“你看到美联储宣布将停止量化紧缩并开始量化宽松了吗?”桥水基金创始人、传奇投资者达里奥这样问道。

这种说法颇具挑衅性,也可以说是对美联储政策不准确的描述。

达里奥说得没错的是,美联储将于12月1日停止通过缩减资产负债表规模来实施的量化紧缩,目前资产负债表规模接近7万亿美元。

美联储主席鲍威尔在10月的议息会议后接受CNBC记者史蒂夫·利斯曼采访时表示,美联储可能在明年开始增加资产。

他说:“在某个时间点,你会希望准备金开始逐步增长,以跟上银行体系和经济规模的扩张。”

达拉斯联储主席洛丽·洛根也表达了类似观点。她在一次演讲中表示:“如果回购利率的上升不是暂时性的,那么在我看来,美联储将需要开始购买资产,以防止准备金进一步减少,并维持充足的准备金供给。”

那么,美联储为调控对商业银行的借贷利率而购债,这算量化宽松吗?

美联储和其他央行会否定这种说法,但从实际效果来看,可能难以区分。

Evercore的分析师马尔科·卡西拉吉最新分析指出,美联储在第一季度可能每月需要购买多达500亿美元的资产。虽然这些购债大多可能集中在国库券上,但由于财政部不会增加中长期国债的发行,这种操作可能间接压低长期收益率。

达里奥担心的正是这种潜在的大规模购债。

“更具体地说,如果在降息的同时,资产负债表开始显著扩张,而财政赤字又很大,我们会认为这是美联储和财政部联手,将政府债务货币化的典型表现。”达里奥在领英上发文说。

如果这种情况发生时,私人信贷和资本市场信贷增长强劲,股市处于高位,信贷利差和失业率处于低位,通胀依然高企,人工智能板块形成泡沫,“那在我看来,美联储就是在对一个泡沫进行刺激。”

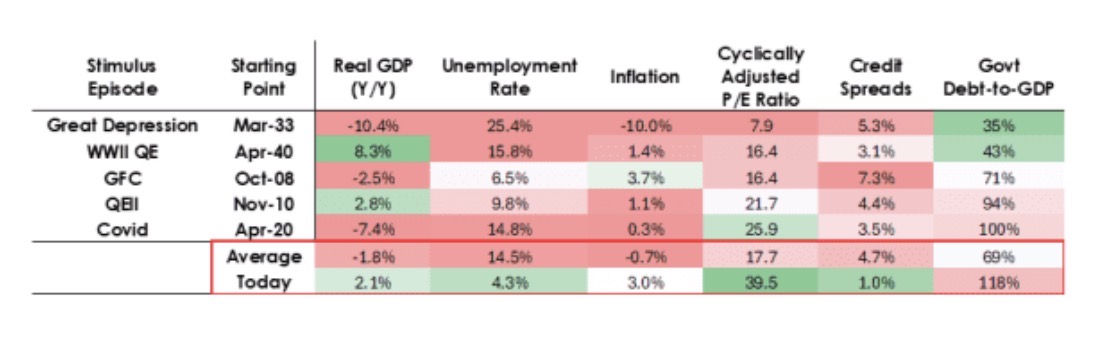

他列出一张表格,展示以往刺激政策出台的背景,以此凸显当前形势的不同。

“这正是让当前局势变得更加危险、更加通胀化的原因。这看起来像是一场大胆且危险的豪赌,赌的是增长,尤其是人工智能的增长,而资金来源则是财政、货币和监管政策的极度宽松。我们必须密切关注,才能在其中顺利应对。”他表示。

那么会发生什么?

“其他因素不变的情况下,美联储加大量化宽松的力度,应该会压低实际利率,通过压缩风险溢价提高流动性,从而推低实际收益率、推高市盈率,尤其是提升长期资产(如科技、人工智能、成长股)和抗通胀资产(如黄金和通胀挂钩债券)的估值。像矿业、基础设施、实体资产等有形资产公司,在通胀风险再度升温时,表现可能优于纯粹的长期科技类资产。”达里奥说。

听起来似乎还不错,直到事情发生变化。

“可以合理预期,类似于1999年底或2010年至2011年,会出现强烈的流动性推动的市场暴涨,最终风险过高,不得不受到抑制。在这场暴涨期间以及抑制通胀、戳破泡沫的紧缩政策到来之前的时机,通常是卖出的最佳时点。”达里奥表示。(市场观察)