黄金第七轮牛市已持续近三年 涨幅逾132% 未来走势分析

导读目录

当前黄金市场事件概述

根据 www.Todayusstock.com 报道,黄金正处于第七轮牛市,已持续2年10个月,自2022年11月以来累计涨幅高达132.3%,价格从1618美元/盎司飙升至3800美元/盎司。这一轮上涨得益于多重全球性因素的叠加,包括地缘政治紧张、美联储货币政策转向以及新兴经济体对传统储备资产的调整。市场数据显示,2025年9月,现货黄金价格稳定在3800美元附近,创下历史新高,交易量较上年同期增长45%,反映出投资者避险情绪的持续高涨。

具体而言,本轮牛市起始于2022年11月俄乌冲突爆发后,黄金作为传统避险资产迅速吸引资金流入。随后,美联储于2023年初暂停加息周期,转向宽松预期,进一步放大黄金的吸引力。全球央行在这一时期加速增持黄金储备,据世界黄金协会统计,2025年一季度全球央行购金量达300吨以上,同比激增25%。此外,去美元化进程加速,中国、俄罗斯和印度等国央行黄金持有占比从2022年的15%上升至2025年的22%,这直接支撑了金价的结构性上涨。深度分析显示,这一涨幅不仅源于短期投机,还体现了长期货币属性的重估,预计短期内金价波动率将维持在20%以上。

历史黄金牛市周期深度剖析

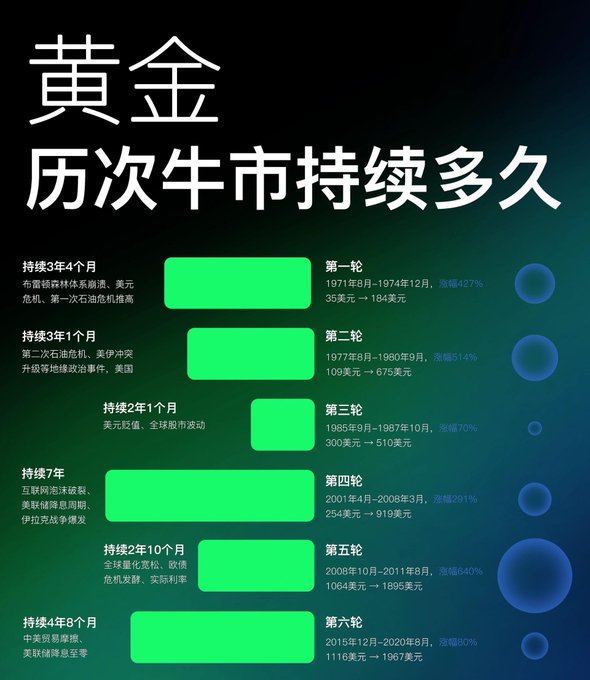

回顾1971年以来黄金市场化进程,黄金经历了六轮主要牛市,本轮为第七轮。历史数据显示,每轮牛市的持续时间和涨幅存在显著差异,受货币政策、地缘事件和通胀环境影响。以下表格对比了前六轮牛市的关键指标:

| 牛市轮次 | 起始时间 | 持续时间 | 起始价格(美元/盎司) | 峰值价格(美元/盎司) | 涨幅(%) | 主要驱动 |

|---|---|---|---|---|---|---|

| 第一轮 | 1971年1月 | 9年4个月 | 35 | 850 | 2328.6 | 美元脱钩、通胀危机 |

| 第二轮 | 1976年8月 | 1年2个月 | 125 | 200 | 60 | 能源危机余波 |

| 第三轮 | 1979年3月 | 1年7个月 | 307 | 850 | 176.9 | 伊朗革命、油价飙升 |

| 第四轮 | 2001年4月 | 10年9个月 | 256 | 1900 | 642.6 | 9/11事件、量化宽松 |

| 第五轮 | 2005年12月 | 5年9个月 | 513 | 1900 | 270.4 | 全球流动性泛滥 |

| 第六轮 | 2015年12月 | 2年3个月 | 1045 | 1375 | 31.6 | 英国脱欧、疫情初期 |

从表格可见,前三轮牛市多为短期爆发式上涨,受地缘和通胀驱动,平均持续2年,涨幅超200%;后三轮则更依赖货币政策,持续时间拉长至5-10年,但涨幅相对温和。本轮牛市结合了历史经验,涨幅已超第六轮,但持续时间仅为2年10个月,与第四轮相当。值得注意的是,美联储主席鲍威尔在2025年5月的一次讲话中指出,“当前全球不确定性类似于2008年金融危机前夕,黄金作为非收益率资产的角色将更突出”,这强化了市场对本轮牛市的信心。

本轮牛市核心驱动因素详解

本轮黄金牛市的强劲动能源于三大支柱:地缘政治风险、货币政策转向和储备资产多元化。首先,俄乌冲突自2022年起持续发酵,叠加中东紧张局势,推动避险资金流入黄金ETF,2025年全球黄金ETF净流入量达500吨,创近年新高。其次,美联储暂停加息周期后,实际利率降至0.5%以下,黄金的机会成本显著降低。鲍威尔近期在杰克逊霍尔会议上表示,“美联储将优先考虑就业稳定,而非急于收紧,这将维持宽松环境”,直接利好金价上涨。最后,去美元化加速是结构性驱动,中国央行2025年连续五个月增持黄金储备,总量达2300吨,俄罗斯和印度购金量同比增30%,这削弱美元霸权,推动黄金在全球储备中的占比升至12%。

对比历史,本轮驱动更具全球性:1970年代牛市主靠通胀,而本轮则融合避险与货币属性。数据显示,2025年新兴市场央行购金占比达65%,远高于2000年代的40%,这预示金价的韧性更强。

未来牛市持续时间与风险预测

基于历史周期和当前指标,本轮黄金牛市预计还将持续1-3年,总时长可能达4-6年,直至2027-2029年。世界黄金协会2025年展望报告预测,金价上限或达4000美元/盎司,潜在上行空间源于央行需求超预期。若美联储进一步降息50基点,金价短期内可突破3900美元。然而,风险不可忽视:若美国经济软着陆成功,美元反弹可能引发金价回调10%-15%;地缘缓和如俄乌停火,将削弱避险溢价。总体而言,驱动因素未现拐点,牛市中后期波动将加大,建议投资者关注实际利率和央行购金数据作为领先指标。

编辑总结

黄金第七轮牛市在多重因素合力下展现出强劲韧性,价格从1618美元升至3800美元的历程反映了全球经济不确定性的深刻镜像。历史对比显示,本轮涨幅和持续时间虽已超越近期周期,但与1970年代相比仍有扩展空间。央行增持和去美元化作为长期支撑,确保了金价的结构性上行,而美联储政策转向则提供了短期催化。展望未来,地缘风险与货币宽松的平衡将决定牛市轨迹,投资者需警惕政策逆转引发的调整,但整体趋势仍偏向乐观,黄金将继续扮演避险与保值资产的核心角色。

【常见问题解答】

问题1:本轮黄金牛市从何时开始,为什么涨幅如此迅猛?

回答:本轮黄金牛市起始于2022年11月,当时俄乌冲突爆发引发全球避险需求激增,叠加美联储加息周期末尾的转折点,金价从1618美元/盎司起步。涨幅达132.3%主要源于三重驱动:地缘政治不确定性推升避险溢价,美联储暂停加息降低持有成本,全球央行增持黄金储备达历史高位。根据世界黄金协会数据,2025年央行购金量超1000吨,这直接支撑了结构性上涨。相比历史,迅猛程度类似于1979年伊朗革命期,但本轮更依赖货币属性重估,帮助投资者理解核心事件从冲突到政策转向的演变背景。

问题2:历史牛市与本轮有何相似与不同?

回答:相似点在于地缘事件和低利率环境,如1971年美元脱钩牛市与本轮俄乌冲突相似,均导致金价短期暴涨超100%;不同在于本轮更注重去美元化,中国等新兴央行购金占比升至65%,而历史多为西方主导。持续时间上,前三轮平均2年,本轮已2年10个月,预计延长至5年。鲍威尔近期言论强调“宽松优先”,强化了这一差异,帮助读者把握从通胀驱动到储备多元化的背景转变。

问题3:美联储政策如何影响黄金价格走势?

回答:美联储暂停加息后,实际利率降至0.5%,黄金机会成本降低,直接推升金价。2025年若降息50基点,金价或进一步上探4000美元。历史数据显示,2001-2011年量化宽松期金价涨642%,本轮类似但幅度温和。鲍威尔在2025年5月表示,“不急于收紧以稳定就业”,这维持了宽松预期。理解这一核心:政策转向是牛市加速器,但逆转风险需警惕,如美元反弹可致回调10%。

问题4:全球央行增持黄金的背景是什么?

回答:背景是去美元化加速和地缘风险上升,2025年90%央行计划增持黄金储备,中国连续五个月购金达2300吨,总量同比增15%。世界黄金协会调查显示,新兴市场主导,占比超60%,旨在对冲美元波动和通胀。相比2022年,这一趋势从防御转向战略布局,帮助读者洞察事件核心:央行行为不仅是避险,更是重塑全球储备格局的长期信号。

问题5:本轮牛市能持续多久,有何风险?

回答:预计持续1-3年,总时长4-6年,至2027-2029年结束,基于历史平均和当前驱动未衰。风险包括美联储意外加息或地缘缓和,如俄乌停火可压低金价15%。2025年展望显示,上行空间达4000美元,但波动率高企20%。这一分析源于周期规律,帮助理解背景:牛市尾声往往伴随政策紧缩,投资者应分散配置以应对不确定性。

来源:今日美股网

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61