日经报道,中国处于历史低位的利率环境,银行在扩大信贷方面依然面临困难,原因包括与美国的贸易战以及其他障碍。

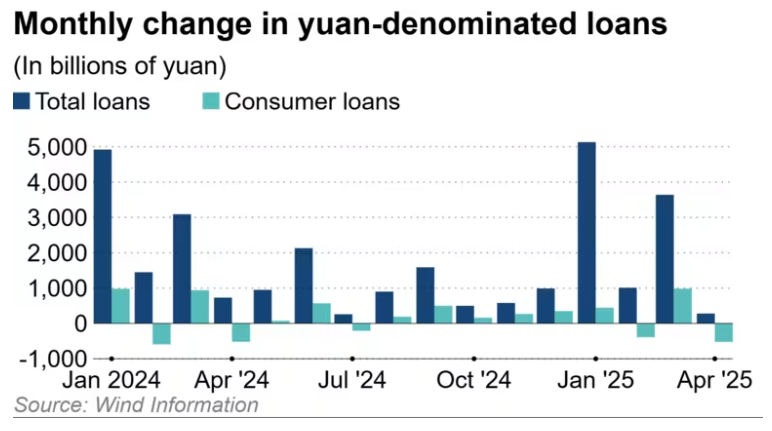

根据中国人民银行公布的数据,截至4月底,人民币贷款余额同比增长7.2%,达到265.7万亿元(约合36.9万亿美元)。但包括房贷在内的居民贷款在4月减少约5200亿元,为2024年2月以来的最大降幅。

企业贷款增加6100亿元,低于去年同期的8600亿元,远低于3月增加的2.84万亿元。

中国国际金融公司分析师周三写道,这些数据显示“零售贷款在结构上表现疲弱,尽管中长期房贷提供了一定支撑”,“这可能意味着需要更多政策刺激以提振消费”。

中国的经济活动在4月放缓,主要体现在工业生产和零售销售上,企业和家庭变得更加谨慎。

贷款需求的减弱也与银行间争夺零售客户的“价格战”有关。中国工商银行在3月将还款期限从5年延长至7年,并将单笔贷款限额从20万元上调至30万元。招商银行推出“闪电贷”推广活动,最高贷款额度达50万元,利率低至2.58%。

贷款需求的下降拖累了银行盈利。根据数据提供商万得信息的统计,今年第一季度,在中国内地上市的42家银行的净利息收入合计同比下降2%,至1.04万亿元。四大国有银行占总额一半以上,贷款增长未能抵消贷款利率下降,导致收入下滑。

中国建设银行净利息收入下降5%,在财报中表示,经济“总体表现稳定”,但指出“国内需求疲弱”和“多种潜在风险”。

中国政府强调,刺激消费是今年的重点任务。在3月初召开的全国人民代表大会上,批准了向主要国有银行注资5000亿元。但一些分析人士表示,如果消费者和企业信心未能整体回暖,这一措施的效果可能有限。

信用评级机构惠誉的分析师薛表示:“中国的贷款需求不算强,今年的贷款增速可能会较去年进一步放缓。即使在注资之后,我们也不认为银行的风险偏好会明显上升。”

一项暂时削减大部分新增关税的协议可能会缓解部分不确定性。在上周贸易战达成缓和协议之前,中国人民银行宣布将基准利率下调0.1个百分点。同时,住房公积金贷款利率也有所下调。

但分析人士警告称,较高的关税和谈判的不确定性可能会继续抑制需求。

瑞银中国首席经济学家汪涛在周五的报告中写道:“尽管贸易战近期有所缓和,但由于美国加征关税带来的持续压力,总体信贷需求在2025年剩余时间内仍可能保持疲软,除非一些受到定向信贷支持的行业。”

在与华盛顿达成暂时降关税协议后,一些经济学家调低了对北京加快出台刺激措施的预期。虽然延迟刺激可能减轻政府财政压力,但如果消费者和企业对支出依然谨慎,银行可能将面临更大压力。

法国巴黎银行亚太区股票及衍生品主管吕成表示:“由于贸易缓和发生得比预期更早,这降低了政策制定者在第二季度推出新刺激政策的紧迫性。”

法国巴黎银行预计,在7月召开的政治局会议上,将批准2000亿至3000亿元的额外财政支持。