中国最新数据出炉!9月CPI降幅超预期仍处通缩区间,PPI连下36个月

FX168财经报社(亚太)讯 9月份,中国消费者价格跌幅超出预期,而生产者价格的通缩持续存在,凸显出疲弱的国内需求和贸易担忧对消费者和企业信心的冲击。

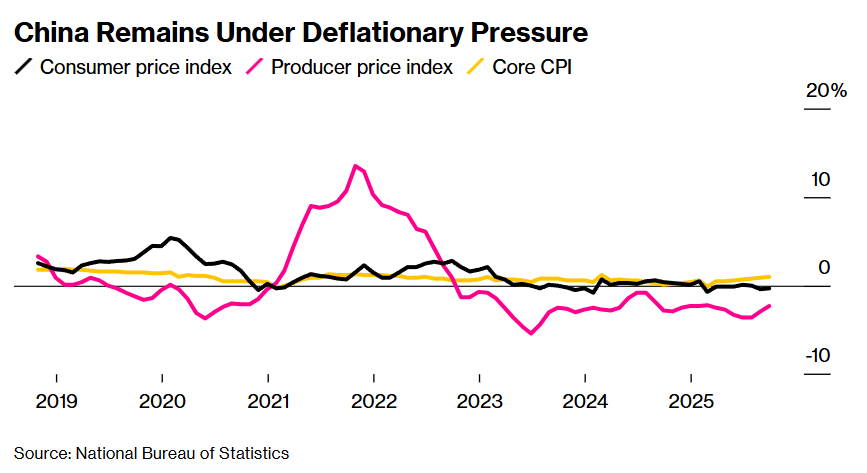

国家统计局周三(10月15日)公布的数据显示,9月份消费者价格指数(CPI)同比下降0.3%,降幅大于经济学家预期的0.2%,有望创下自上世纪70年代末市场改革以来最长的价格下降周期。

环比来看,价格上涨0.1%,低于预期的0.2%,显示出价格回升力度不及预期。剔除食品和能源等波动性较大项目的核心CPI同比上涨1.0%,为2024年2月以来的最高水平。

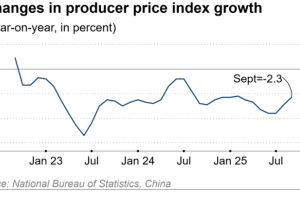

与此同时,官方数据显示,中国生产者价格指数(PPI)同比下降2.3%,符合经济学家预期,这是连续第36个月下降。然而,通缩已连续第二个月有所缓解,降幅从8月的2.9%和7月的3.6%进一步收窄。

(来源:中国国家统计局)

生产者价格的下行趋势已持续近三年,削弱了制造商的盈利能力。这些企业不得不在消费者信心疲软和美国贸易政策导致的生产扰动中艰难应对。疲弱的消费需求,加上持续的房地产低迷以及美国关税对出口的压力,正在拖累中国经济的整体表现。

国家统计局首席统计师董莉娟在声明中表示,“需求和供给的改善稳定了部分行业的价格,例如煤炭开采和太阳能设备行业。”

自疫情结束以来,全球第二大经济体一直深陷通缩困境,房地产市场崩盘加剧了消费需求疲软的局面。一些行业产能过剩导致供给过剩,企业被迫降价以维持生存。

尽管政府努力放缓或遏制制造商之间的激烈价格战和竞争,通缩压力仍然持续。作为最广泛价格指标的GDP平减指数已连续下跌两年多,这是自1992年季度数据开始公布以来持续时间最长的一次。

连续九个季度的经济整体价格下降反映出供需失衡,对企业资产负债表造成压力,并压低了居民和政府的收入。花旗集团估计,第三季度GDP平减指数仍维持在约-1.3%的水平。

中国政府将2025年官方消费者通胀目标下调至约2%,这是二十多年来的最低水平。尽管如此,今年的大部分时间里,价格增长一直接近零或为负。

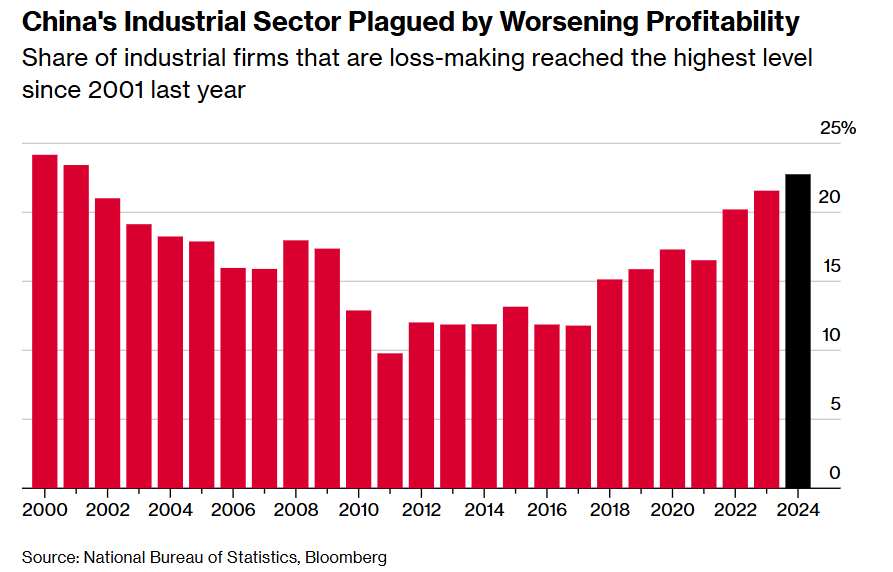

中国工业部门的盈利状况持续恶化,亏损企业占比在去年达到2001年以来的最高水平。

(来源:中国国家统计局、彭博)

中国将于10月20日公布第三季度经济活动数据,大多数分析师预测第三季度经济增速将较上半年有所放缓。

由于上半年经济表现强劲,中国很可能实现官方设定的约5%的全年增长目标,因此本月晚些时候召开的中共会议上,出台新的刺激措施的可能性不大。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61