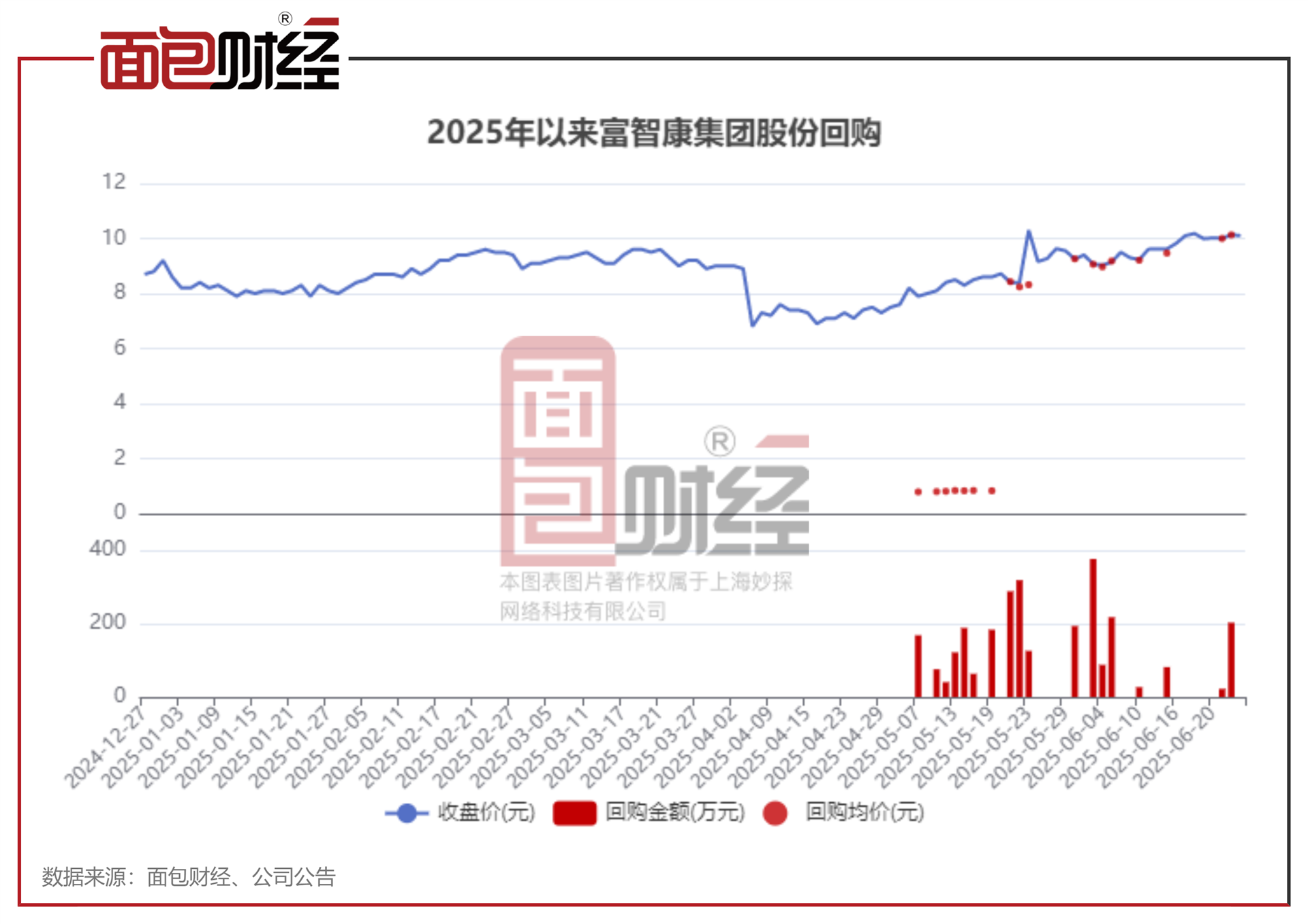

富智康集团:年内耗资0.28亿港元回购

2025年以来,富智康集团(2038.HK)持续回购股份。截至6月24日,公司年内累计回购金额约2780.49万港元,相比2024年全年回购金额572.55万港元明显增加。

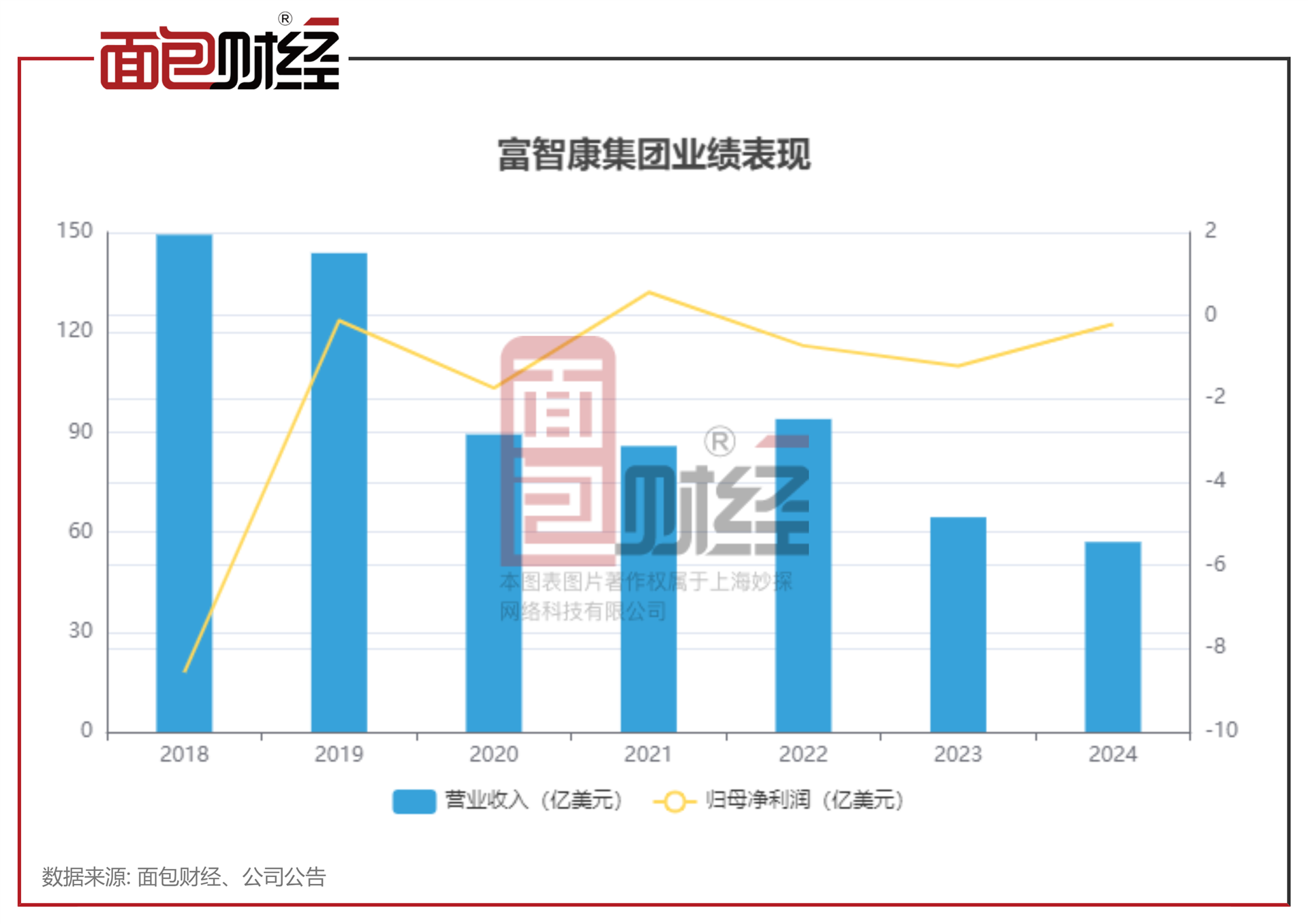

近年来,受智能手机市场相对疲软以及市场竞争激烈等因素影响,富智康集团收入承压。2024年,富智康集团营业收入为57.03亿美元,同比下降11.5%;归母净亏损约0.2亿美元,亏损明显收窄。

公开资料显示,公司预计2025年上半年将录得收入轻微减少及财务业绩将有所改善。正面因素包括车载电子业务的销售额增加;生产线设备/机器人业务的销售额增加;毛利率改善;运营费用的减少等。

过去几年收入承压

富智康集团于2003开业,并于2005年在联交所主板上市。公司为鸿海科技集团的附属公司之一,鸿海科技集团是全球最大的电子产品制造商及领先的技术解决方案供应商,其股份于台湾证券交易所上市。

根据富智康集团披露的2024年业绩公告,公司的营业收入源于客户合约,主要来自为客户提供有关生产手机的制造服务(包括销售货品及加工服务)。

近年来,公司收入持续承压。2024年,公司的营业收入为57.03亿美元,同比下降11.5%。其中,来自亚洲、欧洲、美洲的收入分别为25.98亿美元、11.75亿美元、19.31亿美元。相比上年同期,公司来自亚洲的收入明显下滑,而来自欧洲、美洲的收入均有所上升。

盈利方面,富智康集团2024年归母净亏损约0.2亿美元,相比上一年亏损1.2亿美元明显收窄,原因包括毛利上升、一般及行政开支费用下降等。

富智康集团在2024年业绩公告中表示,公司期间的五大客户占集团营业收入总额约 86.54%。智能手机市场方面,虽然 2024 年因存货回补,全球出现复苏迹象,但中国市场的激烈竞争及地缘政治问题导致集团主要客户之一调整其制造策略。该客户已在中国及印度积极寻求新的制造合作伙伴,大幅减少对集团的外包,集团对该客户的销售因此受到显著冲击。然而,该中国客户造成的影响因成功获得一家汽车品牌客户订单而有所减弱。

重点投入三大核心业务领域,预计上半年收入轻微减少

根据富智康集团2024年业绩公告披露,就开拓新行业领域而言,公司近年实施 “2+2”行业与技术策略,积极拓展车载电子、机器人、人工智能(AI)、新世代通讯技术等领域。

集团重新调整其资源并重点投入到三大核心业务领域:智能制造、车载电子及生产线设备/机器人。

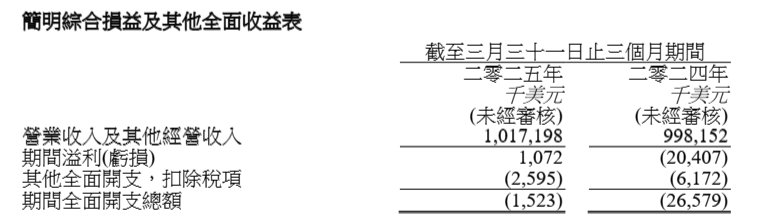

2025年5月披露的一季度财务资料及2025年中期预期表现资料显示,富智康集团一季度营收恢复同比正增长并实现扭亏为盈。数据显示,公司一季度实现营业收入及其他经营收入10.17亿美元,上年同期为9.98亿美元;实现期间溢利107.2万美元,上年同期为亏损0.2亿美元。

对于2025年中期的业绩,富智康集团预计上半年将录得收入轻微减少及财务业绩将有所改善。正面因素包括车载电子业务的销售额增加;生产线设备/机器人业务的销售额增加;毛利率改善;运营费用的减少等。

(文章序列号:1937789083929677824/CJT)

免责声明:本文不构成对任何人的任何投资建议。知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61