关税动态仍然是影响股市情绪的重要因素。尽管长期存在不确定性,标准普尔500指数目前仅比2月19日的收盘高点低3.8%。

如果先把特朗普的贸易战放在一边。那么,从中期来看,还有哪些因素可能成为市场表现的主要推动力?

在周五发布在Paulsen Perspectives博客上的一篇新文章中,现已退休、拥有40年华尔街投资经验的策略师吉姆·保尔森认为,有五个关键的市场支撑因素,在未来一年可能变得更加有利。

这些因素包括:联邦基金利率、10年期美国国债收益率、消费者价格指数年增长率、M2货币供应年增长率,以及美国消费者信心。

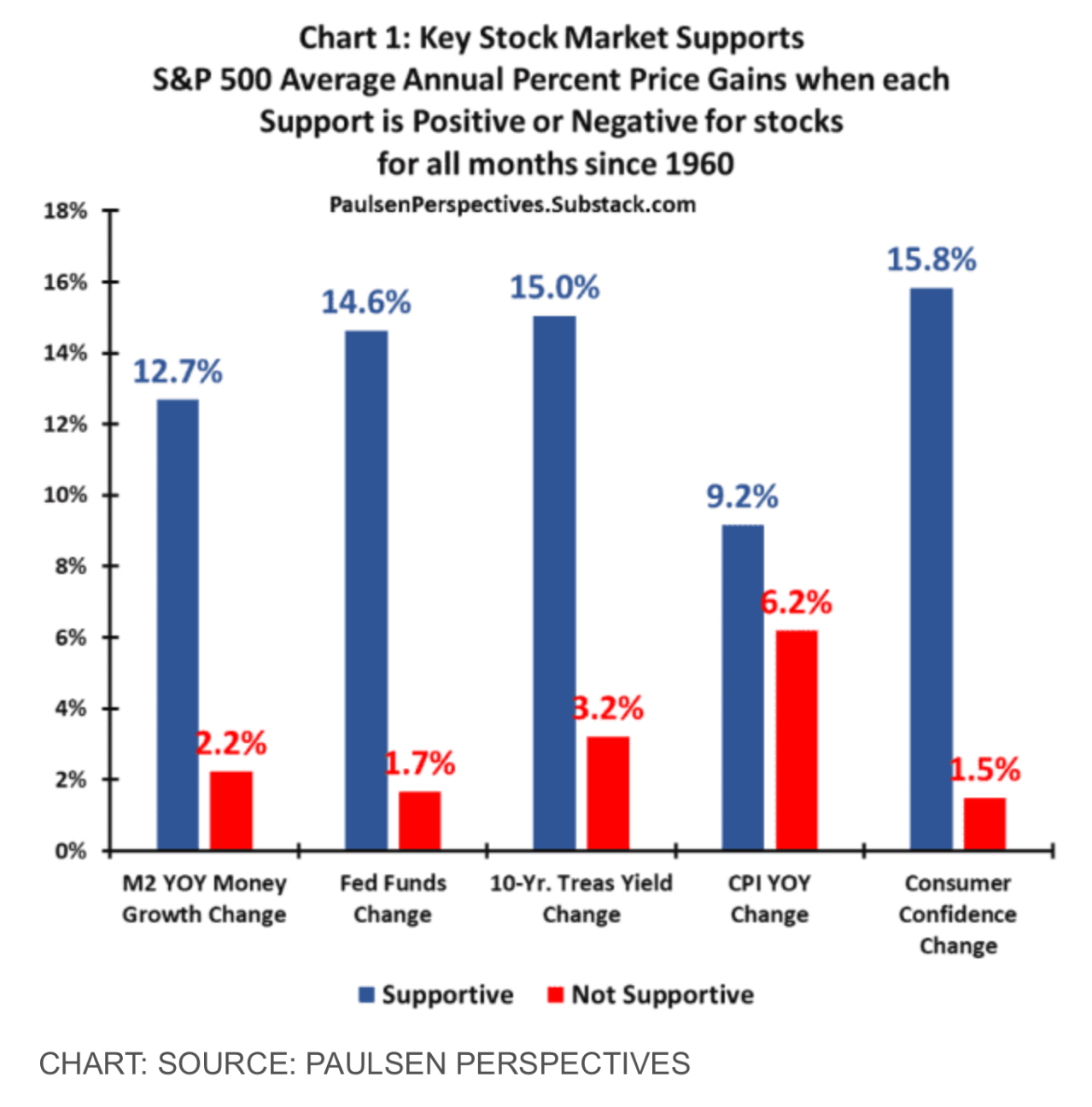

保尔森分析了自20世纪60年代以来,在这些支撑因素存在和不存在的时期,标准普尔500指数的年化平均涨幅。

保尔森表示,“例如,在所有M2货币供应年增长率上升的月份,标准普尔500指数的年化平均涨幅为12.7%,而在M2增长率放缓的月份,年化涨幅仅为2.2%。”

同样地,当联邦基金利率被下调时,标准普尔500指数的年化平均涨幅比利率上调时期高出10.5%。此外,10年期国债收益率下降、通胀下降以及消费者信心上升这三种情形,各自也都带来了更好的回报。

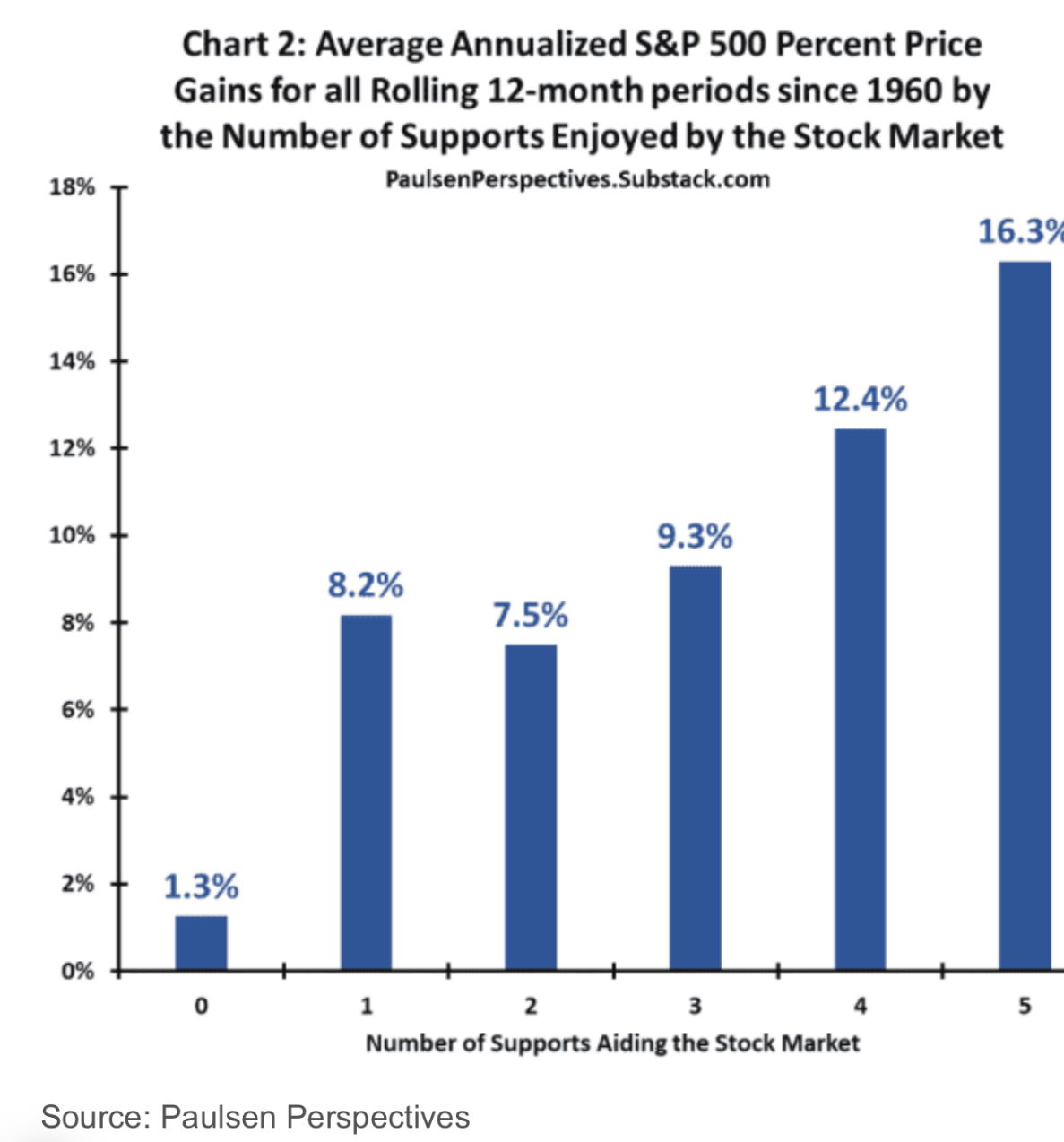

那么,如果这五个因素同时发挥正面作用会怎样?下一张图表显示,自1960年以来,如果这五个因素都在提供支撑,标准普尔500指数的平均年化涨幅为16.3%。

那么,目前市场在这五个因素上的状况如何?

对看涨者来说,好消息是,保尔森认为,在未来几个月内,这些因素应当都会在不同程度上提供更多支撑。

保尔森指出,几乎所有战后牛市在某个阶段都得到了美联储的支持。然而,这一轮牛市是在美联储收紧政策的背景下开始的,并且“几乎全程处于紧缩的货币政策之下”。

保尔森还表示,相较于以往,这轮牛市期间货币供应增长也明显疲弱。自2022年10月牛市启动以来,M2货币供应的年化平均增长率仅为“极其缓慢”的0.8%,而实际货币供应则以-2.2%的年化速度收缩,部分原因是美联储缩减资产负债表。

“总的来说,在这轮牛市中,由于联邦基金利率下降和美国货币供应大幅增长这两个股市正常支柱几乎一直缺位,”保尔森表示。

美国国债市场也没有提供支撑。保尔森指出,这轮牛市启动时,10年期收益率约为4.25%,此后一直维持在3.5%至4.75%的区间内。“因此,这轮牛市从未享受到长期国债收益率的下行趋势,”他说。

在这五个因素中,只有通胀在整个牛市期间一直是支撑力量,从2022年10月牛市开始时的7.75%下降到目前的2.3%。保尔森表示,“很多人担心通胀很快会对股市构成威胁,因为新宣布的关税预计将推高通胀。然而,虽然通胀率可能略有上升,我预计它在未来一年大致会横盘甚至略有下降。”

最后,美国消费者信心最近表现相当低迷。但本周的数据表明,这一信心可能正在从接近历史低点的水平回升。

保尔森承认,很多人认为这轮牛市已经走得很远,而且估值相较于历史标准偏高。

但他总结道:“如果市场共识转向低通胀、疲弱增长的情形,那么本文强调的许多关键股市支撑将对市场变得非常有利。在这些支撑因素尚未耗尽之前,投资者应避免退出这轮牛市。”