在经历了一周关于通胀数据和财报的密集发布后,市场在常规交易时段表现波动不大。纳斯达克综合指数上涨0.1%,创下收盘新高,为2025年第11次刷新纪录。标准普尔500指数持平,道琼斯工业平均指数下跌0.3%。

标普500各板块中公用事业领涨1.7%。11 个板块中有 6 个板块下跌。

本周交易中,纳斯达克共创下五次收盘新高,标准普尔500指数一次。

华尔街正关注8月1日关税暂停期届满所带来的不确定性和相关风波。特朗普本周虽然收回了解雇美联储主席鲍威尔的威胁,但仍然表示利率应该更低。

英国《金融时报》周五援引三名了解谈判情况的人士的话报道称,特朗普正在推动在与欧盟达成的任何协议中征收 15% 至 20% 的最低关税。

美联储理事克里斯托弗·沃勒周五表示,如果获提名,他愿意担任美联储主席一职。鲍威尔的主席任期将于明年结束。沃勒主张本月降息, 在周五明确表示,美联储应当继续推进降息。他提到最近的劳动力市场数据显示,6月就业数据的一半增长来自政府部门,而更具代表性的私人部门就业却没有出现类似增长。这与特朗普要求放松政策的立场一致。但投资者认为近期降息的可能性仍然很小。

降息可能会为股市带来提振,因为企业融资将更容易,有助于推动股市和经济增长。但如果过早降息,可能会重新点燃通胀,尤其是在关税背景下,美国企业为进口外国商品需要向美国政府支付更高费用。

密歇根大学的最新调查数据显示,本月消费者信心持续回升,达到五个月高点,但情绪依然明显低于去年底。

个股和公司方面,Netflix周四晚些时候上调全年预期,但股价下跌5%。。

华丽七雄中的科技巨头将于下周开始陆续发布财报。周五大科技股多数上涨,Roundhill华丽七雄ETF上涨0.7%。但英伟达和微软有所下跌。

雪佛龙股价下跌,仲裁机构批准公司完成530亿美元对赫斯的收购交易。挑战该交易的埃克森美孚股价进一步下滑。

尽管经济不确定性仍存,美国运通第二季度客户支出依然强劲。公司在风险管理方面加大对高净值客户的投入,导致支出增加。但股价下跌2.3%。

3M公司盘前公布业绩后下跌3.7%,公司上调盈利预期,并公布第二季度利润超出华尔街预期,首席执行官威廉·布朗推动公司复兴的努力初见成效。

雪佛龙成功击败劲敌埃克森美孚,赢得长达20个月的争夺,以530亿美元收购赫斯公司,这场挑战在现代大型石油企业历史上前所未见。

全球最大油服公司SLB表示,尽管客户需求存在不确定性,行业仍展现出韧性,公司对2025年下半年保持乐观态度。

盈透证券公布第二季度净利息收入超过分析师平均预期。

嘉信理财公司表示,客户资产创下新高,交易收入增长,第二季度每股收益超过预期。

Meta表示不会签署欧洲新人工智能法规的行为准则,称该指引为帮助企业遵守《人工智能法案》的条款“过度干预”。

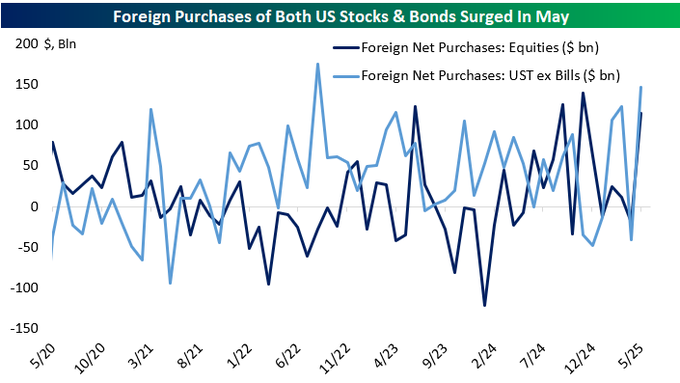

最新的美国财政部国际资本流动报告显示,继4月资金流入几乎枯竭后,5月外国投资者重新大举买入美国股票和债券。国际投资者(包括私人和政府相关机构)在5月净买入3111亿美元长期美国资产,包括股票和债券。这是自去年9月以来的最大净流入。

两个月前,私人投资者积极“逢低买入”美股和美债,而与之相对的公共部门投资者——包括各国央行在内——已连续第三个月抛售美国产品。但财政部网站数据显示,这部分官方部门的抛售,被私人投资者超过3330亿美元的净买入所抵消,这是有记录以来私人部门最大规模的资金流入。

分析方面,摩根士丹利财富管理市场研究与策略团队主管丹尼尔·斯凯利表示:“尽管关税带来的不确定性仍在持续,但市场在某种程度上可能正在学会适应。”

麦格理集团全球外汇与利率策略师蒂埃里·威兹曼写道:“实际上,美联储官员的言论显示,(联邦公开市场委员会)内部出现分歧,一部分成员呼吁立即开始降息,另一部分(包括目前的鲍威尔)则希望继续观望。”

第二季度财报季本周开局强劲,根据Bespoke投资集团的数据,在标普500指数中已有超过75家公司公布财报,其中89%的公司每股收益超出预期,79%的公司营收也高于预期。Bespoke团队在周五的客户报告中表示:“与过去1年、10年以及自2001年以来的平均每股收益和营收超预期比例相比,本轮财报季的数据明显更好,远超市场预期。”

不过,尽管财报表现强劲,已公布业绩的公司股价普遍表现不佳,表明利好消息可能早已被市场提前计入。Bespoke团队指出:“需要记住的是,市场具有前瞻性,今天的头条新闻往往是在几周甚至几个月前就已被市场消化。”

根据Ameriprise Financial首席市场策略师安东尼·萨格利姆贝内的说法,关税相关风险依然存在,尤其是对像欧盟这样的美国主要贸易伙伴。尽管股市往往对白宫在关税问题上的一些“强硬言论”不太在意,但是他提醒,关税最终对经济的影响仍是“悬而未决”的问题。

在Nationwide的马克·哈克特看来,宏观经济数据整体仍具支撑力,近期市场表现强劲,令人印象深刻,但更值得关注的是,在繁忙且常常波动的新闻周期中,市场普遍保持平静。

他表示:“投资者对强劲的经济指标和显示美国消费者支出持续韧性的财报反应积极。尽管估值和预期已处于高位,接下来的财报季将是关键考验,但在当前的动能和市场情绪下,市场最可能的走势仍是向上。”

Wolfe Research的克里斯·塞尼耶克表示,本周公布的经济数据与他一直以来的观点一致,即美国经济表现好于市场普遍预期。

“不过,我们仍然担心2025年下半年通胀可能比预期更顽固,”塞尼耶克指出。

摩根士丹利财富管理市场研究与策略团队主管丹尼尔·斯凯利则表示,尽管本周经济数据和企业财报整体表现强劲,但股市涨幅相对温和,这可能预示着今年剩余时间内市场将维持类似走势。

他说:“虽然关税的不确定性仍在持续,但市场在某种程度上可能已经开始适应。不过,由于短期内不太可能出现明确解决方案,加之美联储仍坚持不急于降息,指数层面的价格走势可能会继续陷入胶着。”

美国国债收益率小幅下滑,10年期国债收益率降至4.42%。30 年期美国国债收益率下降 1 个基点至 5.00%。

现货黄金上涨0.3%至每盎司3,348.06美元。

西德克萨斯中质原油价格下跌 0.2% 至每桶 67.38 美元。

比特币价格下跌至约11.8万美元。特朗普预计将在周五签署《Genius法案》,此前众议院已通过三项加密货币相关法案。以太币上涨 3.9%,至 3,554.18 美元。

.jpg)