本文刊发在华尔街日报的Spencer’s Markets AM 时事通讯。

上周五的“垃圾股暴跌”,提醒了投资者一个看似反常却回报可观的投资诀窍:能让你睡得安心的股票,长期来看往往也能带来更可观的财富。

在很多人眼里,真正能在股市中实现巨额财富的,是那些勇于冒险、敢于押注“寡妇和孤儿都避之不及”的公司,比如成为蓝筹股之前的亚马逊、奈飞或英伟达。

这种直觉也正是学术金融理论的基础。资本资产定价模型(CAPM)认为,风险和回报之间存在直接关系。

但现实却常常并非如此。“低波动率异常”这一研究发现表明,那些“无聊”的股票在长期内跑赢大盘,且波动更小。

当然,在市场情绪高涨时期,这些股票的表现就相形见绌。比如从4月股市反弹以来至上周四的六个月里,高盛追踪的一篮子“迷因股”飙升了124%,某些量子计算类投机股上涨了316%。而枯燥的一篮子消费必需品类股票仅上涨了1.3%。

不过,在上周五市场下跌那天,风水轮流转。前期涨幅140%的Palantir回落了7%,暴涨510%的Rigetti Computing也跌了近7%。与此同时,高露洁、奥驰亚、金宝汤和通用磨坊的股价却逆势上涨。

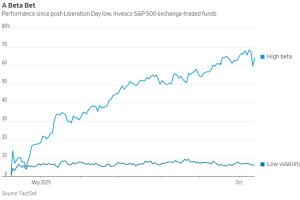

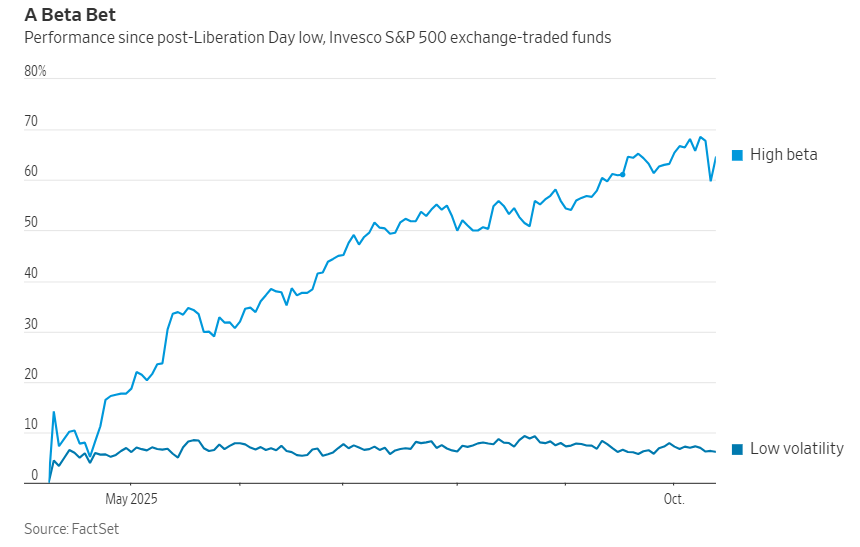

标普500高贝塔指数(代表波动最大的股票)在过去六个月内涨了近70%,但周五下跌近5%。而对应的标普500低波动指数,在前期仅上涨了约7%,却在周五小幅上涨。

一天的逆转并不能说明什么,但那些低波动股票的长期稳健表现却值得重视。

更少的“惊心动魄”时刻,也意味着现实中更高的回报率,因为投资者不太容易被吓得割肉离场。

问题在于,低波动股票往往只有在市场下行时才会吸引资金。而高贝塔股票在科技泡沫期间和疫情以来的散户投资热潮中表现都很抢眼。

当市场泡沫泛起,估值越来越高时,投资者却反而更偏爱这些“刺激”的股票。这部分原因是,许多人对“彩票式”收益存在非理性偏好。他们看到一次暴涨,就愿意为类似的可能性支付更高溢价。

那些数十年前提出“风险等于回报”的诺奖经济学家,忽视了这种心理因素,也没有考虑到做空高估值股票(如Rigetti或Palantir)所带来的交易摩擦和高成本。这反而让这些股票能持续上涨更久。

对于那些对当前市场泡沫感到警惕、但又希望继续持仓的投资者来说,现在可能正是“无聊就是美”的时候。