核电的价值重估:从电力基荷到AI终极能源

2026年第一季度,全球科技巨头们正在进行一场"军备竞赛"。这场竞赛的主角不是算力,不是芯片,而是核电。

Meta在短短一个月内连续签下三份重磅核电协议:与Oklo合作开发1200兆瓦先进核能技术园区,与Vistra达成2609兆瓦电力购买与开发协议,再向TerraPower投资支持其690兆瓦钠冷快堆项目。

微软、谷歌、亚马逊、甲骨文也纷纷跟进,砸下百亿美金锁定未来20年的核电供应。

2026年3月10日,中国正式加入《三倍核能宣言》,承诺助力2050年全球核能装机至少提升至2020年的三倍。这标志着全球第二轮核电建设周期正式开启,一个长达20年、规模超10万亿的超级赛道正在我们面前展开。

01

供需错配:AI正在引爆全球核电需求

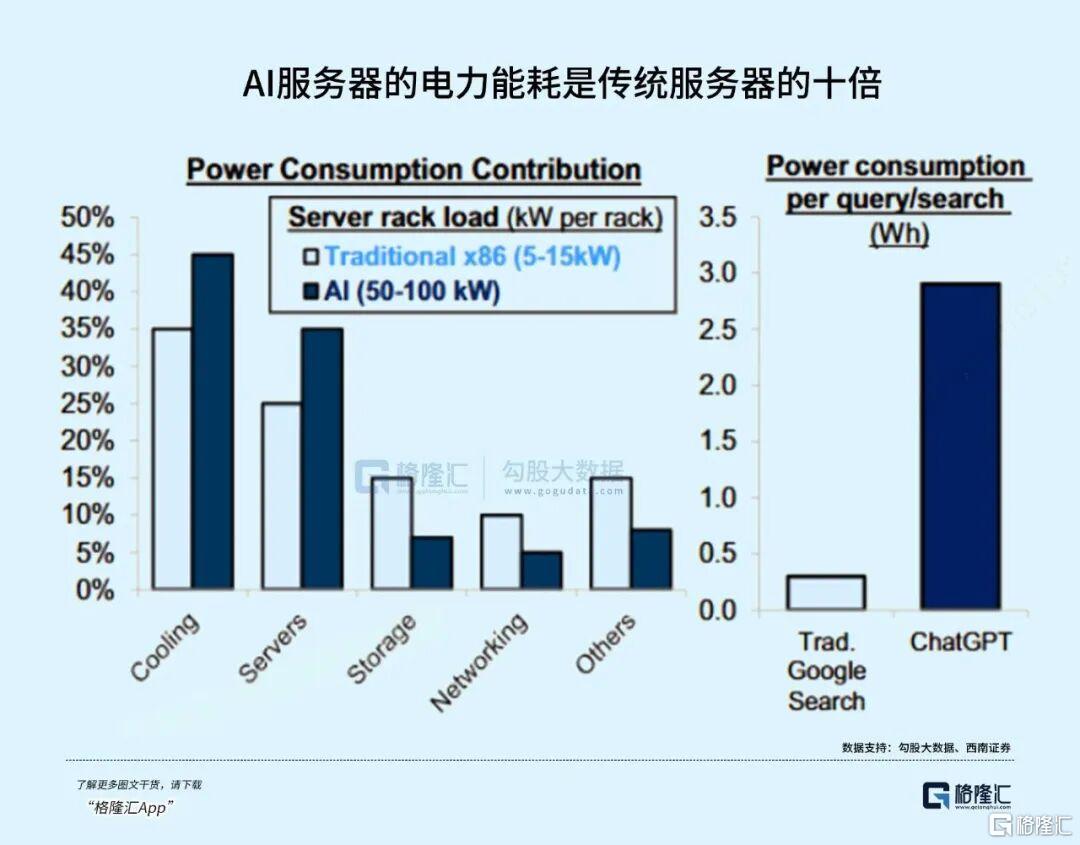

很多人没有意识到,AI带来的不是电力需求的线性增长,而是指数级爆炸式增长。

传统数据中心单柜功率只有5-15kW,而AI数据中心已经飙升至50-100kW,翻了整整10倍。AI服务器及AI聊天机器人单次查询的能耗,也达到了传统服务器及谷歌搜索的10倍。

美国能源部2025年7月发布的《资源充足性报告》给我们敲响了警钟。到2030年,美国需要新增100GW的峰值电力供应,其中50GW将直接用于数据中心。

但问题是,数据中心18个月就能建成,而新增发电设施接入电网需要至少5年。更致命的是,到2030年美国已宣布关闭的104GW电厂将由210GW新增发电设施替代,但其中仅有22GW是全天候可用的稳定、可靠、可调度电源。

这意味着,到2030年,美国全天候稳定电源缺口将达到78GW,其中仅数据中心就占了28GW。这个缺口,光伏和风电根本补不上。因为光伏每天只能发电4-6小时,风电靠天吃饭,再加上储能成本高企,它们只能作为调峰能源,无法承担7×24小时的基荷供电任务。

于是,科技巨头们不约而同地把目光投向了核电。

截至2026年3月,美国科技巨头已经累计签下约745亿美金的核电订单。

亚马逊不仅与Talen Energy签署了1.92GW的购电协议,还入股了先进核能反应堆开发商X-energy,目标是到2039年在美国部署多达5GW的小型模块化反应堆。

谷歌计划2030年前部署7座小型模块化反应堆,总容量500MW。

甲骨文则设计了专门的数据中心,预计需要超过1000兆瓦的电力,全部由三座小型核反应堆提供。

国内的需求同样旺盛。截至2025年底,我国核电商运装机已达61GW。2025年4月,国务院一次性批复10台核电机组,创近15年上半年审批数量最高纪录。

中国核能行业协会预计,"十五五"期间我国将保持每年8-10台百万千瓦核电机组的核准节奏,到2030年在运核电装机达到110GW,2040年达到200GW。这意味着,未来15年我国将新建至少150台核电机组,总投资超过3万亿元。

而供给端却远远跟不上需求的爆发。

全球核电已经沉寂了30多年,1990-2025年,海外核电装机仅新增108.1GW,复合增速只有0.7%。产业链严重老化,技术工人断层,核燃料供应紧张。这种供需错配,将推动核电行业进入长达20年的高景气周期。

02

投资逻辑:长坡厚雪,短期催化不断

核电行业的投资逻辑,可以分为长逻辑和短期催化。长逻辑决定了行业的天花板和持续时间,短期催化则决定了股价的上涨节奏。

先看长逻辑。核电是目前唯一能同时满足"大规模、全天候、低成本、零碳排放"四个条件的能源。它的容量因子高达90%以上,也就是说,一年365天有超过328天能满功率运行。相比之下,光伏的容量因子只有25%,风电只有35%。

更重要的是,小型模块化反应堆(SMR)技术的突破,彻底解决了传统核电投资大、周期长、选址难的痛点。

SMR单堆功率不超过300MW,采用工厂预制、现场安装的模式,建设周期从10年缩短到3-5年,投资成本从100亿美元降到20亿美元以下。它可以直接建在数据中心旁边,实现"厂对厂"直供,省去了电网传输的损耗和成本。

国际原子能机构预测,到2050年,SMR装机容量将占全球核电总装机的30%,对应市场规模超过1万亿美元。这是一个全新的增量市场,也是中国核电出海的核心突破口。

另一个长逻辑是铀资源的稀缺性。天然铀中只有0.7%的铀-235能被当前的热堆利用,资源极其有限。随着全球核电重启,铀供需缺口逐年扩大。而且铀矿的勘探开发周期长达10年以上,供给弹性非常小,供需紧平衡的格局将长期存在。

再看短期催化。第一个催化是核电电价政策的落地。2026年一季度,辽宁、广西相继出台核电电价支撑政策,建立了核电可持续发展价格结算机制。这解除了运营商盈利预期和估值的压制。预计未来其他省份也会陆续跟进,后续将是板块估值修复的重要催化剂。

第二个催化是设备交付高峰期的到来。核电项目的建设周期大约是6年,其中核准后第4年是设备进场的高峰期。我国从2022年开始,连续4年每年核准10台百万千瓦核电机组,累计核准40台。这意味着从2026年开始,核电设备订单和交付可能迎来爆发式增长。

03

布局方向:优先关注高确定性、高弹性环节

面对这个万亿级的市场,我们基于确定性和弹性梳理出了几个值得关注的细分环节。

首先是上游铀资源环节,这是整个产业链中确定性较高的环节。随着全球核电装机量的快速增长,铀的需求将持续攀升,而供给端的扩张速度远远跟不上需求。

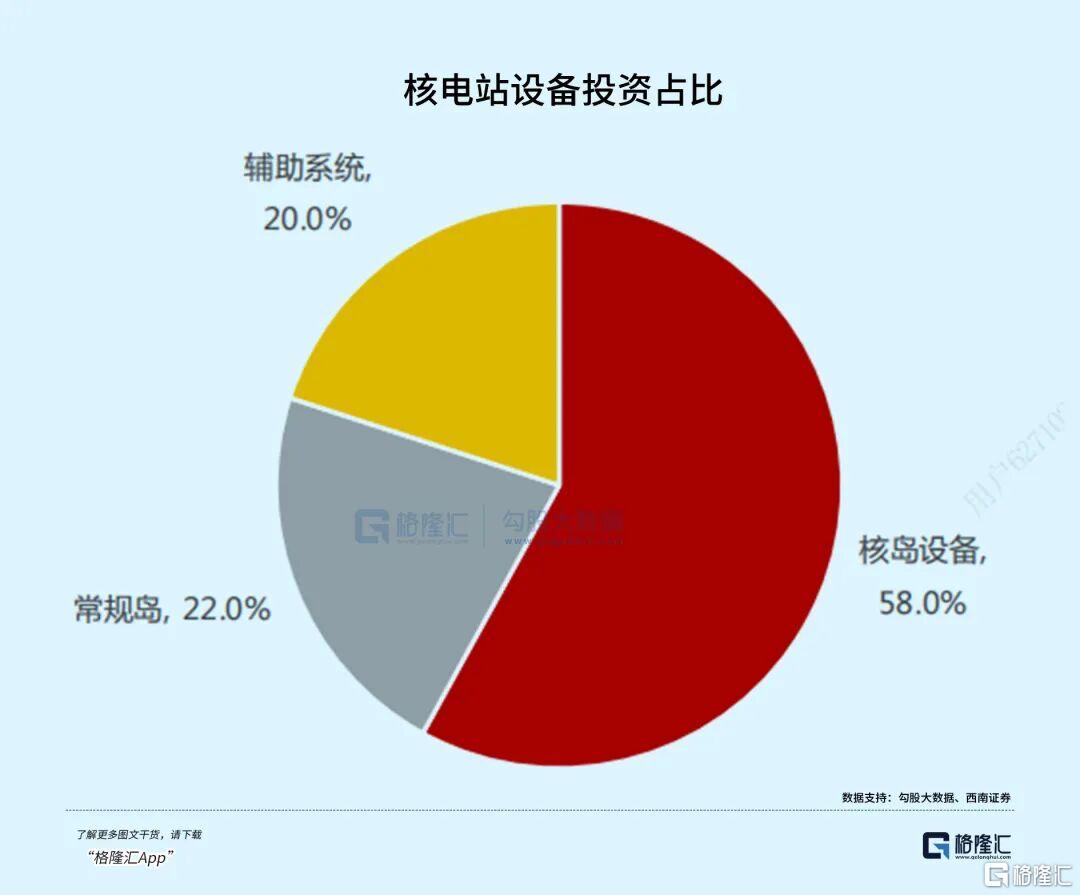

其次是中游设备环节,这是弹性较大的环节。核电站建设成本中,设备购置费用占比高达40%-60%,其中核岛设备占比58%,常规岛设备占比22%,辅助系统占比20%。

核岛设备技术壁垒高,盈利能力强,上海电气和东方电气覆盖了从二代到四代核电技术的全产业链,将直接受益于核电项目的批量建设。此外,核级阀门、管道、泵等细分领域的龙头也值得关注。

第三是下游运营环节,这是现金流较为稳定的环节。核电运营商拥有稀缺的运营牌照,业绩确定性强,分红率高。

中国核电和中国广核是国内两大核电运营商,合计占据了国内核电市场90%以上的份额。随着新机组陆续投运和电价政策落地,两家公司的业绩有望保持稳定增长。

最后是SMR和核聚变环节,这是未来的方向,也是最具想象空间的环节。

玲龙一号预计2026年内并网发电,标志着我国SMR技术正式进入商业化阶段。核聚变方面,BEST紧凑型聚变实验装置计划2027年建成,虽然核聚变距离大规模商用还有很长的路要走,但相关技术的每一次突破,都会带来板块的行情催化。

当然,投资核电也不能忽视风险。核电核准不及预期、机制电价不及预期、利用小时数下降风险、设备交付不及预期、技术路径迭代等,都是需要警惕的因素。

我们要避开那些只是蹭热点、没有核心技术和实际订单的公司,真正关注那些已经在产业链中占据核心地位、有明确业绩支撑的企业。

04

结语

回望人类能源发展史,每一次能源革命,都伴随着生产力的巨大飞跃。从煤炭到石油,从电力到核能,能源的密度越来越高,人类改造世界的能力也越来越强。

格隆汇研究院长期深耕核电全产业链,从政策动向、技术进展、订单释放到公司业绩,进行全方位、多角度的跟踪研究。

如果您也希望:

把握全球核电重启的核心主线

锁定铀资源与设备龙头的优质标的

获取产业链订单、产能、出海的最新解读

欢迎关注我们,及时掌握行业动态与投资策略,携手抓住核电产业变革带来的时代机遇!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21