全球市场迎来“高敏感一周”!美伊谈判、沃什听证会与全球数据潮联袂来袭

FX168财经报社(北美)讯 地缘政治风险仍牢牢占据市场主导地位。随着美伊谈判进入关键窗口期、停火协议即将到期,叠加全球主要经济体密集发布经济数据以及多家央行会议临近,市场正进入一个高度敏感的周期。

地缘政治仍将主导市场

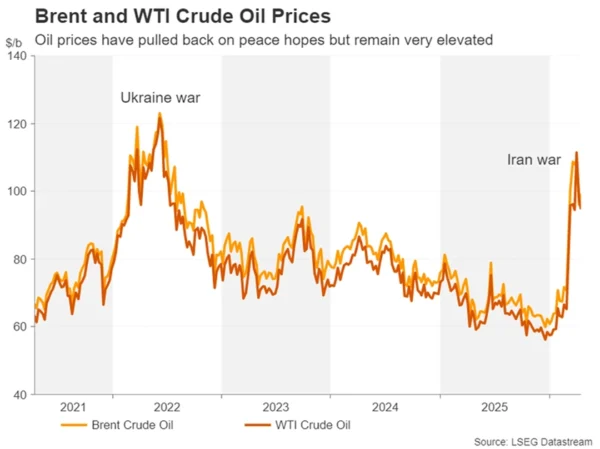

市场对美国与伊朗在未来几天内达成协议的希望正在升温,这一协议有望结束这场持续七周、严重扰乱波斯湾能源供应的战争。继一周前首次直接谈判失败后,双方很可能最早在本周末举行第二轮直接会谈。

至关重要的是,10天前达成的脆弱停火协议将于周二到期,因此,至少投资者将期待停火协议能够获得延长。有报道称,美国与伊朗接近达成一项为期两周的延长协议,以争取更多谈判时间。不过,美国总统特朗普则表示,他更倾向于在无需延长停火的情况下直接达成协议。

特朗普认为,这场战争“非常接近结束”,但他仍决定向中东增派部队,可能是为了向伊朗施加更大压力以促成协议达成。另一个积极进展是,以色列与黎巴嫩也已达成停火协议,从而结束以色列与伊朗支持的黎巴嫩真主党之间的冲突。

不过,由于市场对和平是否能够迅速实现仍存疑虑,以及担心一旦谈判再次失败特朗普将采取何种反应,油价的下跌走势已经暂停。同时,在供应方面也几乎没有明显缓解迹象,美国军舰进入霍尔木兹海峡,对进出伊朗港口的船只实施封锁,尽管其他船只仍可安全通行。

未来几天内,如果推动和平的进程出现任何挫折,油价很容易重新突破每桶100美元。不过,相较之下,股市面临更大的回调风险,因为在尚未达成永久和平协议之前,华尔街已经创下历史新高。

沃什将面临参议院关键考验

在没有新的伊朗局势升级的前提下,美国国内的主要焦点将转向凯文·沃什(Kevin Warsh)的参议院确认听证会。这场原本因“文件延误”而推迟的银行委员会听证会,最终定于4月21日(周二)举行。

不过,比文件问题更大的障碍可能阻碍特朗普提名沃什出任下一任美联储主席。沃什需获得委员会中所有共和党议员的支持才能通过,但共和党参议员汤姆·蒂利斯(Thom Tillis)持续威胁,除非司法部终止对现任美联储主席鲍威尔的调查,且白宫放弃解雇鲍威尔的法律行动,否则将阻止沃什的任命。

鉴于特朗普不太可能接受这些条件,提名程序可能陷入僵局,而距离鲍威尔任期结束仅剩一个月,这将为市场带来新的不确定性。

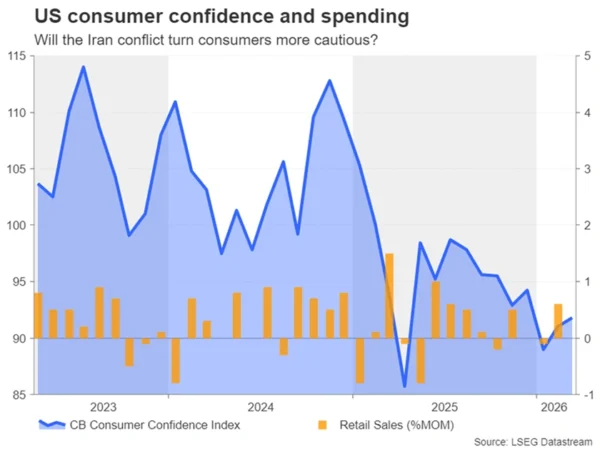

在数据方面,下周整体经济日程较为清淡,只有零售销售和标普全球PMI较为重要。同时,由于4月29日利率决议前的“静默期”将于周五午夜开始,美联储官员将不会发表讲话。因此,除非数据出现明显意外,否则其市场影响可能有限,尤其是如果零售销售数据显示消费者在美国对伊朗展开军事行动期间缩减支出。

英镑迎“滞胀考验”

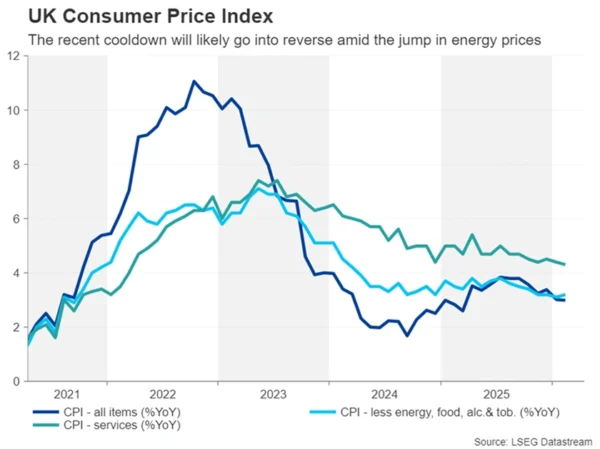

随着美元有望连续第三周回落,英镑将迎来一系列英国经济数据的考验。周二将公布就业数据,周三发布CPI,周四公布PMI初值,周五则是零售销售数据。

英国劳动力市场自去年10月以来虽实现温和增长,但仍不足以降低失业率,目前失业率已升至5.2%。如果截至2月的三个月失业率进一步上升,可能会抑制英国央行过早加息的意愿。

然而,如果3月CPI数据再次显示通胀回升,鹰派政策制定者可能更倾向维持紧缩立场。英国通胀今年初刚刚降至3.0%,但随着能源价格在伊朗冲突中上涨,3月通胀很可能再次走高。

如果4月PMI进一步恶化,将加剧市场对“滞胀”的担忧。不过,积极的一面是,英国经济在2026年前两个月表现好于预期,因此如果PMI意外向好,并伴随通胀上行,英镑可能进一步升至1.37美元上方。

欧元区PMI成关键观察点

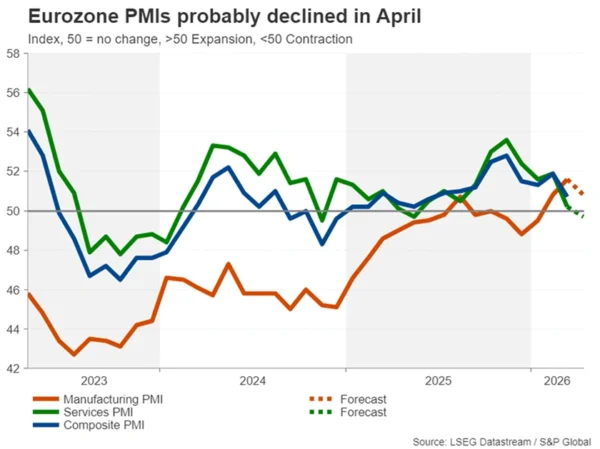

欧元区同样将公布PMI数据,市场担忧滞胀风险上升。尽管油价飙升初期欧洲央行迅速转向鹰派,但近期态度趋于谨慎,表示“并不急于采取行动”。

继3月回落后,服务业PMI预计将在4月继续下降,并可能跌破50荣枯线,反映能源价格上涨对企业与消费者的冲击。

若PMI数据弱于预期,欧元可能承压,因为欧洲央行将更不愿意在经济疲弱背景下提前加息。此外,市场还将关注德国ZEW经济景气指数(周二)和Ifo商业景气指数(周五)。

加元未能受益油价上涨

日本、加拿大和新西兰也将公布通胀数据。由于多家央行将在4月底召开会议,这些数据将受到高度关注。

加拿大2月通胀指标有所回落,使央行在通胀再次上升前拥有一定政策空间。此外,与欧洲和亚洲相比,加拿大对能源依赖较低,因此油价上涨的冲击相对有限。

不过,如果周一公布的CPI高于预期,可能会提升市场对加拿大央行加息的预期,从而支撑加元。当前市场尚未完全定价10月前加息的可能性。

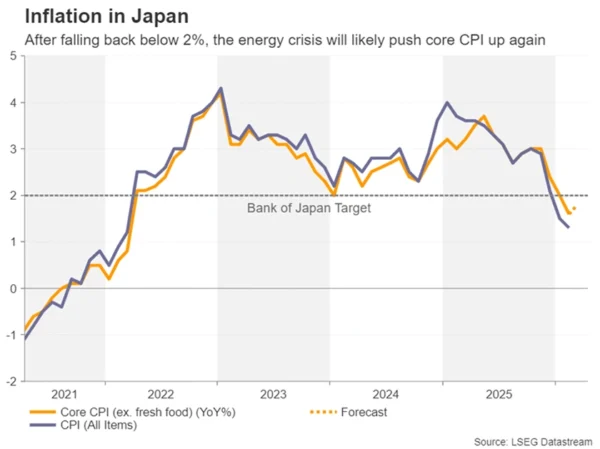

日元走势仍显疲弱

尽管美元走软,日元表现依旧疲弱。日本央行4月会议被认为是最具不确定性的之一。

日本央行对加息前景释放出混合信号。伊朗战争可能使政策制定者在短期内更加谨慎,但年内加息的可能性正在上升。

周五公布的CPI以及周四PMI可能难以为市场提供明确方向,日元仍面临压力。与此同时,美元兑日元仍维持在158上方,并可能测试160这一干预敏感区间。

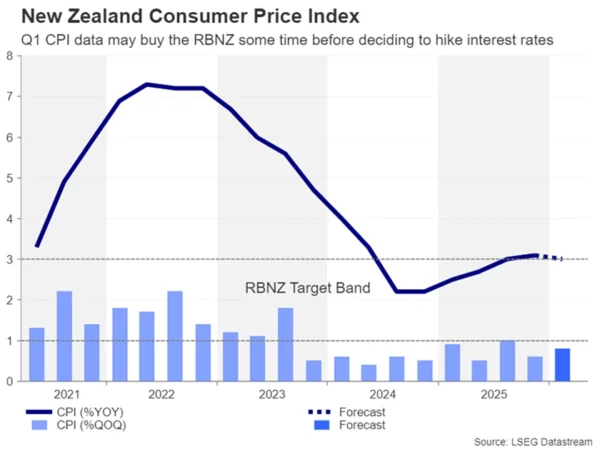

新西兰通胀成关键变量

新西兰元近期表现落后于澳元,市场对新西兰央行的鹰派立场存在疑问。

央行此前表示,加息取决于是否出现“第二轮通胀效应”。市场几乎完全定价7月加息25个基点的预期,但如果周二公布的季度CPI高于预期,5月提前加息的概率可能上升。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21