创11年新高!火爆出圈

要说这两天最火的财经新词,大概率是这个:

“创业板七姐妹”。

起因很简单,创业板近期持续走强,刷新近11年来新高,距离创历史新高仅差约10%。

其中,全市场独家产品·创业板成长ETF华夏(159967)本周涨幅10.81%,近9日涨25.04%,均位居ETF市场第一。

01

彼岸的“七姐妹”

这个既熟悉,又新鲜的词汇,最初源自于美国股市,彼岸“七姐妹”,硬生生把纳斯达克100指数拉成了自己的形状。

怎么现在A股也冒出个“七姐妹”?

是跟风,还是搬运?

咱们不吹不黑,不作预判,只看事实和数据。

在看数据之前,先明确一个事:

这里选定的是从2023年初开始算。

为什么不是2020年、2021年?

原因很简单,2020-2021年是全球大放水时期,利率接近于零,所有资产都在涨。

2022年经过一整年的强力加息和杀估值,泡沫被挤掉了。

更重要的是,ChatGPT在2022年11月发布,AI产业周期从2023年开始真正兑现。

好,进入正题。

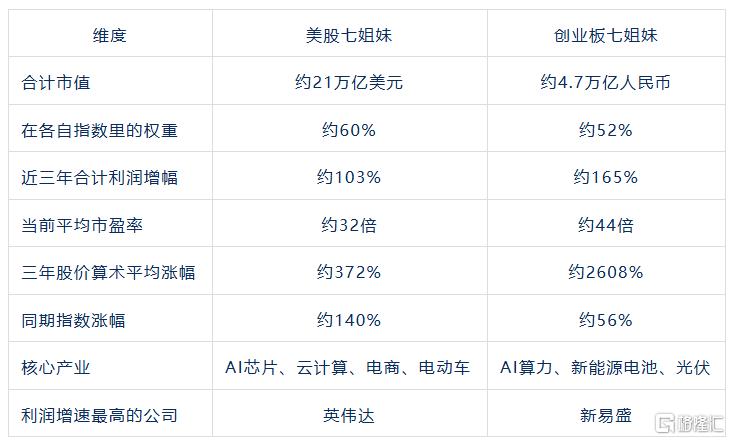

2023年初的时候,这七家公司在纳斯达克100指数里的合计权重,大概是51%。

到了2024年底,这个数字冲到了54%,现在冲破了60%。

是不是很像做客户结构分析时,常说的“过度依赖大客户”?

但,这就是现实。

再看股价。

以2023年初为基准,到2026年4月16日,几家最有代表性的公司中,英伟达涨幅超过12倍,Meta涨幅接近5倍,谷歌接近3倍,亚马逊、特斯拉涨了2倍左右。

七家公司简单算术平均一下,涨幅大概是3.72倍。

同期,纳斯达克100指数涨了多少?

140%!

很明显,七姐妹的整体涨幅,要远大于纳斯达克100指数的涨幅。

凭什么呢?

咱们回归到股价最基本的一条公式:

P=PE&EPS

即股价=估值&利润

利润方面,2022-2025年(未公布的沿用最新四季度,下同),英伟达涨了647%,Meta涨了160%,谷歌涨了120%,微软涨了39%,亚马逊涨了2953%(当然2022年基数确实低,且为负数)。

七家公司合计净利润,从三年前的约2753亿美元,涨到了现在的约5608亿美元,涨幅为103%。

估值方面,三年前,这七家公司的平均市盈率约为28倍,现在是32倍。

(注:剔除极端的,如现在特斯拉384倍PE,亚马逊23年初PE为负值,下同)。

估值是高了一些,但差距不算大。

说明它们的股价上涨,是有实实在在的利润增长。

不能说这两年完全没有拔估值,尤其在AI产业火热的阶段,但利率一直处在高位,利润增长对股价贡献度要更大一些。

02

这边的“七姐妹”

说完彼岸,再回到我们这边。

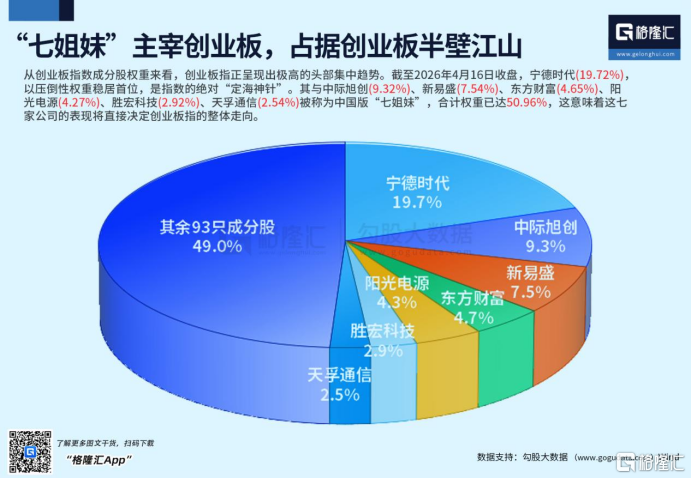

这里的“七姐妹”,具体指:

宁德时代、中际旭创、新易盛、东方财富、阳光电源、胜宏科技、天孚通信。

所对应的行业依次为:

新能源电池、AI光模块、互联网金融、光伏逆变器、PCB板

先说权重。

2023年初,这七家公司在创业板指里的合计权重,大概是35%。

到了2024年底,这个数字升到了46%。

现在,是51%。

这七家创业板公司,同样决定了指数超过一半的走向。

再说涨幅。

同样以2023年初为基准,到2026年4月,一家很有代表性的公司中,新易盛、中际旭创涨幅都超过40倍,天孚通信、胜宏科技涨幅超过20倍,阳光电源涨到了2倍,宁德时代涨到了120%。

七家简单算术平均,涨幅是2608%。

同期创业板指涨了多少?

56%。

这个差距,比美国还要大。

然后看利润(2022-2025年)。

宁德时代净利润767亿,三年涨129%,中际旭创首次突破百亿,涨了838%,新易盛预披露涨了940%,胜宏科技涨了445%,天孚通信涨了398%。

七家合计利润,从大约489亿涨到了1297亿,涨了165%。

最后说估值。

七家平均市盈率(剔除异常值),现在是44倍,比三年前的25倍确实高了不少。

客观地说,这些公司股价的上涨,有拔估值的成分,但利润的高增长也是重要原因。

最新的26Q1财报显示,中际旭创归母净利润同比增长262.28%,创历史新高,宁德时代一季度归母净利润同比大增48.52%。

如果以创业板成长ETF华夏(159967)所跟踪的,全市场“七姐妹”含量更高(权重合计为64.73%)的创成长指数来说,表现又如何呢?

我们拉长时间看历史长期业绩,Wind数据显示,截至2026年4月16日,创成长指数自2013年1月4日以来累计涨幅692.31%,领跑市场上主流宽基指数。

创成长指数采用“成长因子+动量因子”的双重筛选模型,其聚焦于通信设备、电池、半导体等与AI+及新质生产力密切相关的领域。

创业板成长ETF华夏(159967)是全市场唯一跟踪创成长指数的产品,华夏创业板成长ETF联接(A:007474;C:007475)则为布局创成长指数的场外投资者提供便捷工具。

03

为什么会出现“七姐妹”?

可能有人要问了,为什么两个市场,一先一后,都出现这种现象?

这当然不能简单地用“巧合”来解释,背后有几大重要逻辑:

第一,是资金的风偏。

疫情期间,大放水,热钱到处撒,讲故事能融资,PPT能拉股价。

但22年之后,不一样了。

高通胀导致全球进入强加息周期,利率爬到高位,无风险收益率也长期处于高位,加上地缘局势动荡,经济下行,对企业的利润端造成不少压力。

既然如此,资金自然不太愿意为“故事”买单,而是死死盯着一些实在的东西,如利润、现金流等。

第二,产业周期。

2020年的时候,大家还在争论“移动互联网的下一个是什么”、“新能源汽车的渗透率何时突破5%”。

到了2025、2026年,这些问题已经有了答案。

AI算力公司的订单排到了下个季度,利润连续超预期,新能源龙头在全球拿下了稳定的市场份额,每年赚几百亿。

第三,反馈机制。

这个机制大概是这样的:

一家公司利润增长→ 资金买入 → 股价上涨 → 市值变大 → 指数权重增加 → 被动基金(比如各种ETF)按权重自动加仓 → 更多资金买入 → 股价继续涨。

这是一个可以自动强化和循环的机制。

而且,现在被动基金的规模越来越大,它会紧盯一个东西:

权重。

权重越高,买得越多;买得越多,权重越高。

第四,虹吸效应。

当龙头一直涨的时候,市场会发生微妙的变化:主动型的投资怕跑输指数,会被要求配权重股;量化策略跟着趋势买,谁强买谁;散户看到赚钱效应,也跟着冲进去。

结果就是,大部分流动性集中在少数几家公司身上。

其他几千家公司呢?

也会可能会吃到一些好处,但要吃大肉,又会前面所说的循环,先拿出你的企业利润来。

04

写在最后

把两个“七姐妹”的数据放在一起,会发现什么呢?

先看下面这张表:

两者相似的地方,包括权重高、利润涨、估值都没膨胀到夸张地步、股价涨幅都大幅跑赢了所在的指数;不同的地方,则有体量、产业侧重点,等等。

值得一提的是,相对于纳斯达克的成熟,创业板深化改革仍在进行中。

例如4月10日,创业板改革方案落地,核心突破在于增设第四套上市标准,引入收入复合增长率、研发投入等成长性指标,大幅提升对尚未盈利但具备高成长潜力创新企业的包容性。

这类制度性改革、政策性环境,也是创业板“七姐妹”和纳斯达克“七姐妹”的重要区别。

至于“创业板七姐妹”以后会怎么样,会不会像美股七姐妹那样一涨再涨,还是会分化、会回落?

就交由时间去给答案吧。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21