AI行情终于微调?芯片设计板块震荡中蓄力,交投活跃

进入5月中旬,全球芯片市场经历了一轮明显的震荡调整。5月18日,A股成交额回落至2.89万亿元,为5月以来首次跌破3万亿关口,市场交投情绪降温。资金流向看,当前市场呈现明显的结构性特征,A股科创芯片设计指数同步回调。如何看待当前调整?本轮AI行情是否已到尽头?全球芯片产业链的高景气度会因短期波动而改变吗?

当下不妨从全球市场联动、产业链景气度、国产替代进程等维度,梳理AI板块当下仍旧值得关注的核心逻辑,以及科创芯片设计赛道的投资价值。

AI浪潮重构底层逻辑,芯片产业迈入超级增长期

如果要问5月以来A股最火的主线,十个人里可能有九个都会回答:科创芯片。

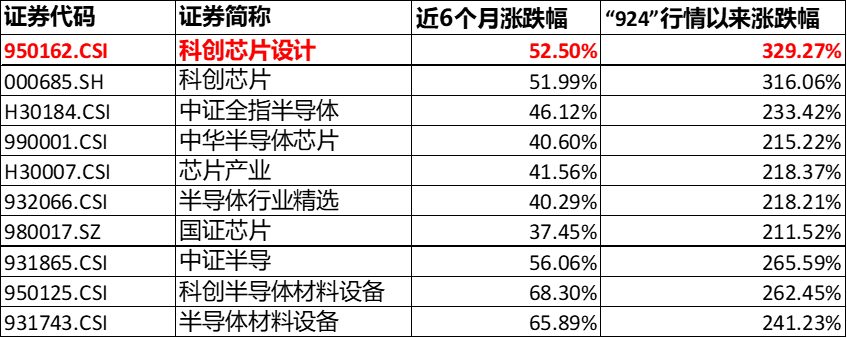

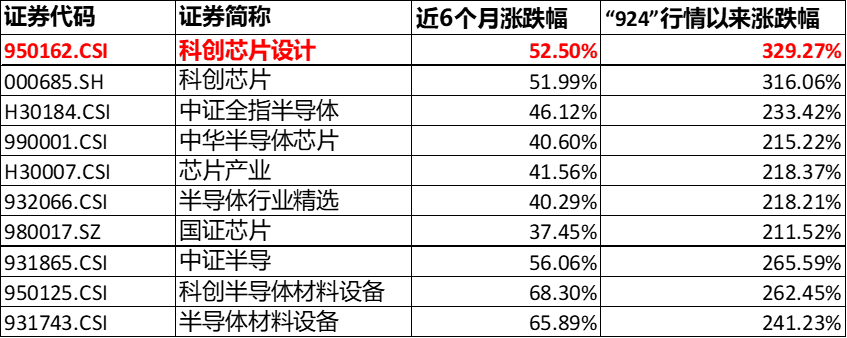

人人都知道芯片在涨,可真正问你:半导体芯片里到底买什么最赚钱?大多数人都会犹豫、迷茫,甚至踏空。但数据最诚实:截至5月15日,科创芯片设计自“924”行情以来涨幅超320%,在这轮由存储周期引爆的半导体行情中,弹性最强、涨幅最猛。

半导体芯片主流指数涨幅一览

数据截至2026.5.15,指数历史表现不代表未来。“924”是指2024年9月24日以来。

世界半导体贸易统计组织(WSTS)数据显示,2025年全球半导体销售额达7917亿美元,同比增长25.6%,创历史新高;2026年全球半导体市场规模有望突破1万亿美元,较此前预期提前4年。其中,AI芯片的贡献最为突出,德勤预测2026年生成式人工智能芯片收入将接近5000亿美元,在全球芯片销售额中占比接近半壁江山,但其产量不足2000万片,约占总销量0.2%。

AI大模型的训练与推理,对存储芯片的带宽、容量和能效提出了指数级的需求——参数规模每扩大十倍,存储需求需要扩大十五倍。Counterpoint Research数据显示,2026年第一季度,内存价格较2025年第四季度末环比上涨80%-90%,DRAM、NAND及HBM全品类价格均创历史新高。中信证券指出,Agent AI时代存力为核心,AI驱动的需求爆发与原厂扩产错位致使缺货常态化,供不应求至少持续至2027年。

(数据来源:WSTS、Counterpoint Research、中信证券)

科创板:国产替代的主阵地,融资并购活力充沛

科创板融资环境持续优化,国产GPU明星企业纷纷登陆科创板,一上市就成为市场焦点。截至2026年5月11日,2020年以来超80%的半导体企业都选择在科创板上市,从芯片设计、晶圆制造,到关键材料、核心设备,全产业链全覆盖,妥妥的国产替代主阵地。

今年还有一个大期待——万众瞩目的国产存储龙头,有望登陆科创板!其业绩更是炸裂:2026年一季度收入508亿元,同比狂飙719.13%;净利润330.12亿元,日均赚近4亿元,实力直接拉满。

不止IPO扎堆,半导体行业最重磅的产业整合也在科创板上演。前不久,芯片代工巨头约406亿元的晶圆代工资产整合正式过会,被称作科创板史上最大规模的发行股份购买资产交易之一。完成整合后,12英寸晶圆制造能力将大幅强化,国产晶圆代工的"硬实力"再上一个台阶。

(数据来源:上交所,截至2026.5.18)

现在轮到观察宏观变量了吗?机构观点深度梳理

1、中信证券:调整何解?重返杠铃结构

中信证券指出,此轮结构性行情的资金驱动力主要来源于存量调仓和融资盘流入,TMT成交占比阶段性见顶后,预估全A换手率会逐步回落至1.8%以下。特朗普访华确立了中美关系回到"竞争但不冲突"的框架,但市场情绪可能是阶段性高位,一旦情绪回落,全球流动性收紧预期在投资者决策中的影响权重可能会开始上升。市场或将重返AI+能化的"杠铃结构",继续密切关注国产AI的进展,硬件侧"量"的逻辑爆发仍然是目前AI链条上预期差较大的方向,而国产模型的进步有望推动云服务量价齐升,看好国产算力、云平台。

来源:中信证券A股策略聚焦:调整何解?重建杠铃结构,2026.05.17

2、东吴证券:"科技扩表",这次不一样?

东吴证券指出,科技革命正在深刻重塑"扩表",即价值创造与经济扩张的底层路径。"科技扩表"的意义在于,经济企稳与增长的核心逻辑正从依赖政府刺激的外生驱动,转向科技革命带来的内生动能,这种内生增长更容易形成自我强化的正向循环【企业capex上行→盈利改善→市值提升→居民财富增加→消费扩张】。

对于A股近期很多投资者开始关注风格切换的拐点,此前美元流动性是判断市场周期拐点的核心指标,而近年市场已经明显进入"宏观因素让位微观产业发展"的新阶段,产业层面的景气度与基本面变化成为决定行情走向的关键变量。

诚然,近期全球流动性收紧信号持续显现,对成长风格构成估值压制,叠加前期获利盘丰厚,市场短期止盈与调整或有释放诉求。但中期科技主线的逻辑并未改变。只要不出现大厂削减资本开支或者融资困难等情况,潜在的27年订单和业绩预期上修机会仍有望推动行情更进一步。

来源:东吴证券策略周评:"科技扩表",这次不一样?,2026.05.17

3、兴证策略:海外映射视角下,国内AI行情的扩散方向

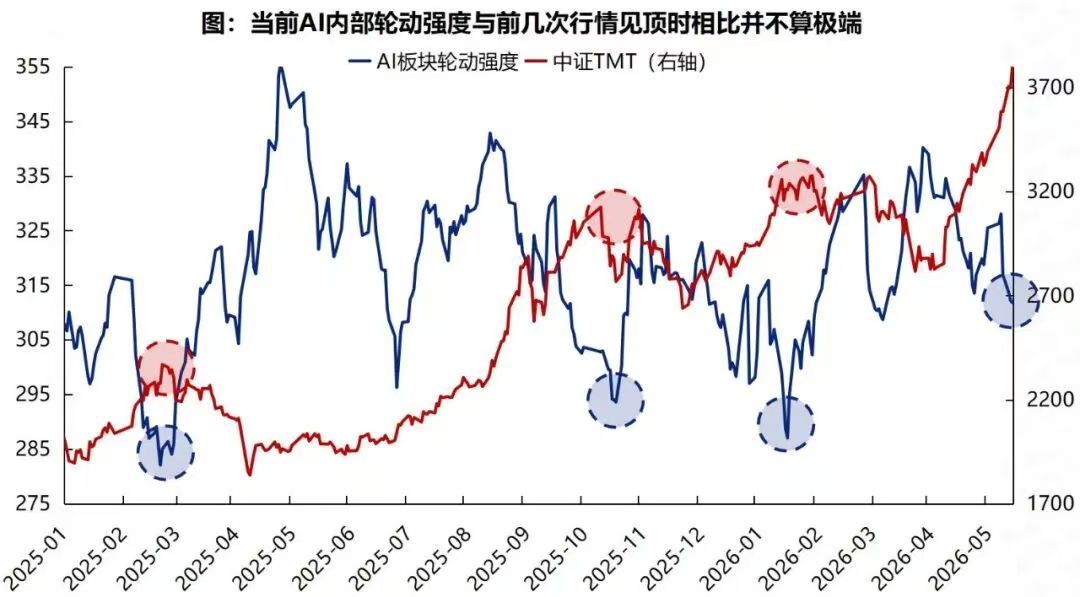

兴证策略团队通过构建AI轮动强度指标发现,当前AI行情仍有扩散空间。历轮AI行情呈现明显的"集中式上涨、轮动式调整"的演绎规律。当轮动强度收敛,代表市场对部分方向形成共识,板块迎来主线行情;而当轮动强度上行时,则指向主线发散、板块内部轮动加快。

当前轮动强度与历轮行情见顶时相比仍不算极端,表明本轮AI行情整体仍处于一个板块内部有序轮动的偏健康状态,并未收敛"缩圈"至少数局部方向,后续行情仍具备内部扩散演绎的基础。

来源:Wind,兴业证券经济与金融研究院,2026.05.18

AI行情切换了吗?震荡中的思考与坚守

回到最初的问题:AI的行情开始切换了吗?

短期来看,AI板块确实面临估值回调压力。部分资金选择"高低切换",这是正常的市场轮动现象。

但行情切换≠行情终结。

本轮AI行情与2000年互联网泡沫有着本质区别——彼时是"讲故事",此时是"看业绩"。全球半导体景气度仍在提升,存储芯片供不应求格局至少延续至2027年,云厂商资本开支持续加码,国产替代从政策驱动进入业绩兑现阶段。驱动行情的产业逻辑丝毫未变。

对于投资者而言,持续关注科创芯片设计板块,在全球AI产业革命的大潮中,对硬科技的板块配置保持敏感,或许是当下更好的投资状态。震荡整理不改长期向好趋势,国产AI芯片的"中场故事"仍在继续。

科创芯片设计ETF国联安(588780)紧密跟踪上证科创板芯片设计主题指数(950162.CSI),聚焦科创板内业务涉及芯片设计领域的50家优质标的。成分股单日涨跌幅限制为±20%,弹性更大、进攻性更强;数字与模拟芯片设计权重合计占比超92%,是市场上最纯粹反映芯片设计环节走势的投资标的之一。作为跟踪科创芯片设计指数的ETF产品中,成立时间最早、产品规模最大、流动性良好的ETF产品,科创芯片设计ETF国联安(588780)是投资者一键布局科创芯片优质资产的便利选择。

(数据截至2026.5.18)

产品风险等级:科创芯片设计ETF国联安风险等级为R3(中风险),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:基金有风险,投资须谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对投资者的实质性建议。基金管理人承诺以诚实守信勤勉尽责的原则管理和运用基金资产,但不保证其管理的基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成特定基金业绩的保证。如基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。中国证监会对基金的注册并不代表中国证监会对该基金的风险和收益作出实质判断、推荐和保证。我国基金产品运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读本基金的招募说明书、基金合同、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资“买者自负”原则,在做出任何投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61