从“资本开支高峰”到“自由现金流拐点”,新能源ETF南方(516160)成分股盈利质量改善的长期逻辑解读

过去三年,市场衡量一家新能源企业价值的核心标尺是“扩产能力”——谁能更快地建厂、拉产能、抢份额,谁就能获得更高的估值溢价。然而,当行业从“跑马圈地”的产能竞赛步入“剩者为王”的存量博弈阶段,衡量企业价值的锚正在悄然迁移:从“资本开支强度”转向“自由现金流创造能力”。

这一转变并非市场情绪的短期摆动,而是产业周期演进的必然结果。对于新能源ETF南方(516160)而言,其锚定的中证新能源指数(399808.SZ)凭借全产业链覆盖与市值加权机制,天然成为捕捉这一盈利质量改善趋势的有效载体。

一、从“产能扩张”到“产能消化”

回顾2020-2023年,在“双碳”目标与地方产业政策的双重驱动下,锂电、光伏、储能等赛道涌入大量资本,全产业链供给能力迅速攀升至全球首位。但数据显示,电池、光伏行业的资本开支在2021至2023年前后达到历史高点后持续下滑。

这一趋势在2025年出现结构性转折。华金证券研究指出,电新行业投资类指标整体向下,已度过无序扩张期,整体处于出清尾声阶段,未来投资更加呈现结构化特征。中航证券的研报进一步印证了这一判断:电池环节资本开支增速已率先回正,而材料环节资本开支增速仍处于负增长区间。

这意味着,产业链正从“增量扩张”模式切换至“存量优化”模式。企业不再将资源集中于新建产能,而是转向技术升级、效率提升和现金流管理。

二、现金流改善:从“融资驱动”到“经营造血”

资本开支的收缩只是硬币的一面。另一面,是龙头企业经营现金流的系统性改善。

过去几年,新能源企业的增长高度依赖外部融资——股权再融资、债券发行、银行贷款构成了产能扩张的“弹药库”。但当行业进入产能消化期,融资环境收紧,企业的生存法则从“融得到钱”转变为“赚得到钱”。

这一转变在龙头企业中已清晰显现。以宁德时代、阳光电源为代表的产业链核心企业,其经营性现金流净额在过去几个季度持续改善,经营现金流覆盖资本开支的能力增强。华鑫证券研报指出,新能源车产业链价格处于底部,价格易涨难跌,需求端韧性强劲,产业链核心公司估值处于历史较低水平。国元证券同样认为,行业“反内卷”特征愈发突出,供给端的无序扩张得到有效管控,企业资本开支逐步收缩。

| 公司 | 一季度 | 二季度 | 三季度 | 四季度 | |

| 2025年经营活动产生的现金流量净额(万元) | 宁德时代 | 3,286,825.70 | 2,581,880.90 | 2,197,336.40 | 5,255,955.20 |

| 阳光电源 | 179,026.08 | 164,421.28 | 647,921.67 | 700,408.83 |

数据来源:Choice,数据截至2025年12月31日。风险提示:以上个股仅为指数成分股举例,不代表任何具体的投资建议

从现金流的结构性特征看,龙头企业凭借规模效应和议价能力,在产业链利润分配中占据更有利的位置。当产品价格企稳回升,头部企业的经营性现金流弹性明显大于中小型企业。这种“现金流分化”正是中证新能源指数“龙头超配”机制能够捕捉的核心红利。

三、估值重塑:从“扩产能力”到“现金创造”

当企业的商业模式从“烧钱扩产”转向“稳健造血”,市场的估值锚也随之迁移。在产能扩张阶段,市场更关注企业的营收增速、产能规划和市场份额变化,估值锚定的是“成长性溢价”。而在产能消化阶段,市场开始审视企业的盈利质量和现金流可持续性,估值锚正在向“确定性溢价”切换。这一估值体系的重塑,对中证新能源指数的成分股具有双重意义。

一方面,指数中传统意义上的“制造类”权重股,其估值锚正在从“周期品”向“价值成长品”迁移。当这些企业能够持续产生稳定的自由现金流,市场愿意给予其更高的估值溢价。另一方面,指数通过自由流通市值加权机制,天然超配那些在现金流创造能力上具备优势的龙头企业。当市场对“现金创造能力”的定价权重提升时,指数的估值中枢有望获得系统性支撑。

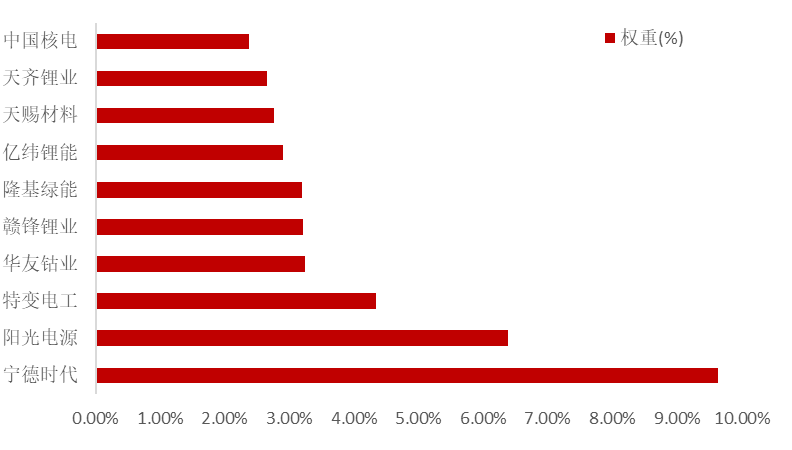

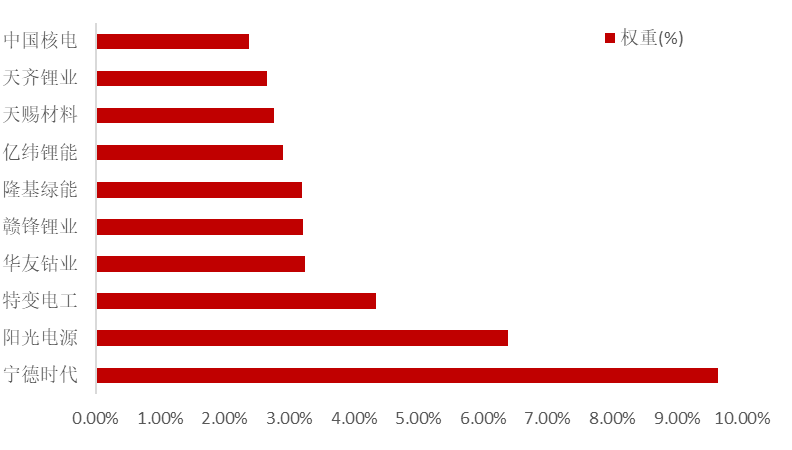

图表:中证新能源指数前十大成分股权重图

资料来源:Choice,数据截至2026年5月 15日。风险提示:以上个股仅为指数成分股举例,不代表任何具体的投资建议

新能源ETF南方(516160)锚定中证新能源指数,使其能够完整捕捉从上游资源到下游应用的盈利质量改善趋势。为投资者在从“资本开支高峰”到“自由现金流拐点”的产业演进中,提供系统性投资机会。

新能源ETF南方(516160)产品属性卡:

作为场内被动指数化运作实体,新能源ETF南方(交易代码:516160)呈现以下三大标准化特征,可作为观测该板块的系统性基准:

全产业结构特征:紧密跟踪中证新能源指数(399808.SZ),底层资产覆盖新能源发电、输配、储用等全设备产业链环节。其编制规则客观上实现了资产分散化与产业链内部利润的物理对冲。

规模运作特征:截至2026年Q1,该产品资产管理规模近80亿,为目前同标的指数中规模最大的被动实体。较大的资产体量对固定运作费率具有摊薄效应,对被动跟踪误差具有收敛效应。

高流动承载特征:由南方基金管理,2026年以来,该产品日均成交额稳定在3亿以上,具备较大的二级市场买卖盘口深度。高频的交投活跃度对资金进出时的交易冲击成本具有收敛效应。

相关场外联接基金:(南方中证新能源ETF联接A:012831;南方中证新能源ETF联接C:012832;南方中证新能源ETF联接I:021057)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61