算力革命的金属底座:被低估的有色金属战略价值

当我们每次点开AI问答、开始生成图片、启用智能助手的瞬间,远在郊外的大型算力中心就已经全速运转起来了。互联网时代大家比的是谁流量多,谁用户多,谁网速快,到了AI时代,真正决定上限的不再是虚拟数字,而是电力、机房、散热、传输和材料。

一场大模型训练看似发生在云端,背后实则依托一整套硬核基建体系全天候联动运转。电流顺着电网涌进数据中心,变压器和铜排扛住高密度供电,服务器跑得发烫,散热系统拼命降温,光通信在高速搬运海量数据,无数电子元件靠着焊料、导电材料和磁性材料稳稳撑住整座算力工厂。

从青铜器到服务器:有色金属是文明的“底层代码”

人类文明的发展史,很大程度上就是材料的升级史。铜的冶炼开启了青铜时代,锡让合金体系真正成熟,白银长期承担货币和信用功能,铝则在近代工业化中推动交通、建筑和电力设备走向轻量化。

从农具、兵器、货币到铁路、电网、汽车,每一次技术跃迁背后,几乎都有一次关键材料体系的更替。金属不是元素周期表上冰冷的符号,而是文明扩张过程中最扎实的物质基础。

图:不同文明阶段的核心基础设施与材料

科技越先进,对材料的需求有可能会进一步提升。清洁能源就是典型例子:一台典型电动车所需矿物投入约为传统燃油车的6倍,陆上风电装机所需矿物资源约为同等规模燃气电站的9倍。

这也是有色金属在AI时代重新被认识的原因。过去市场更多从地产、基建、制造业周期去理解有色;但现在,电动车、光伏、风电、电网、机器人、数据中心正在共同改变需求结构。人类从青铜器走到服务器,看似技术形态完全不同,但底层逻辑并没有改变:新的文明形态,总要依托新的材料体系作为支撑。

AI不是漂在云上,而是趴在金属上

很多人以为AI产业核心依赖的是芯片,但真正支撑算力长期运转的,其实是一整套现实世界里的工业系统。一座AI数据中心,更像一座24小时不停运转的精密工厂:电力系统负责持续供能,散热系统负责不断降温,高速网络负责海量数据交换,而输电、连接、导热、焊接和磁体背后,则对应着庞大的金属材料消耗。模型越复杂,算力越强,对电力、散热和材料体系的依赖反而越深。

图:AI时代数据中心的关键矿产

数据来源:USGS(美国地质调查局)《数据中心中的关键矿产》(Key Minerals in Data Centers),2026年

AI每增加一轮服务器部署,每扩建一座数据中心,背后都对应着更庞大的供电系统、更复杂的散热结构以及更高等级的数据传输需求。铜和铝更多承担电力与热管理体系,镓、锗、铟进入高速光通信与半导体材料体系,稀土开始向机器人与自动化设备外溢,而锂、钴、镍则逐渐进入储能与UPS后备电源系统。过去市场更习惯把有色理解为传统周期行业,但AI、新能源、电网升级和高端制造,正在让有色重新回到全球工业体系的中心位置。

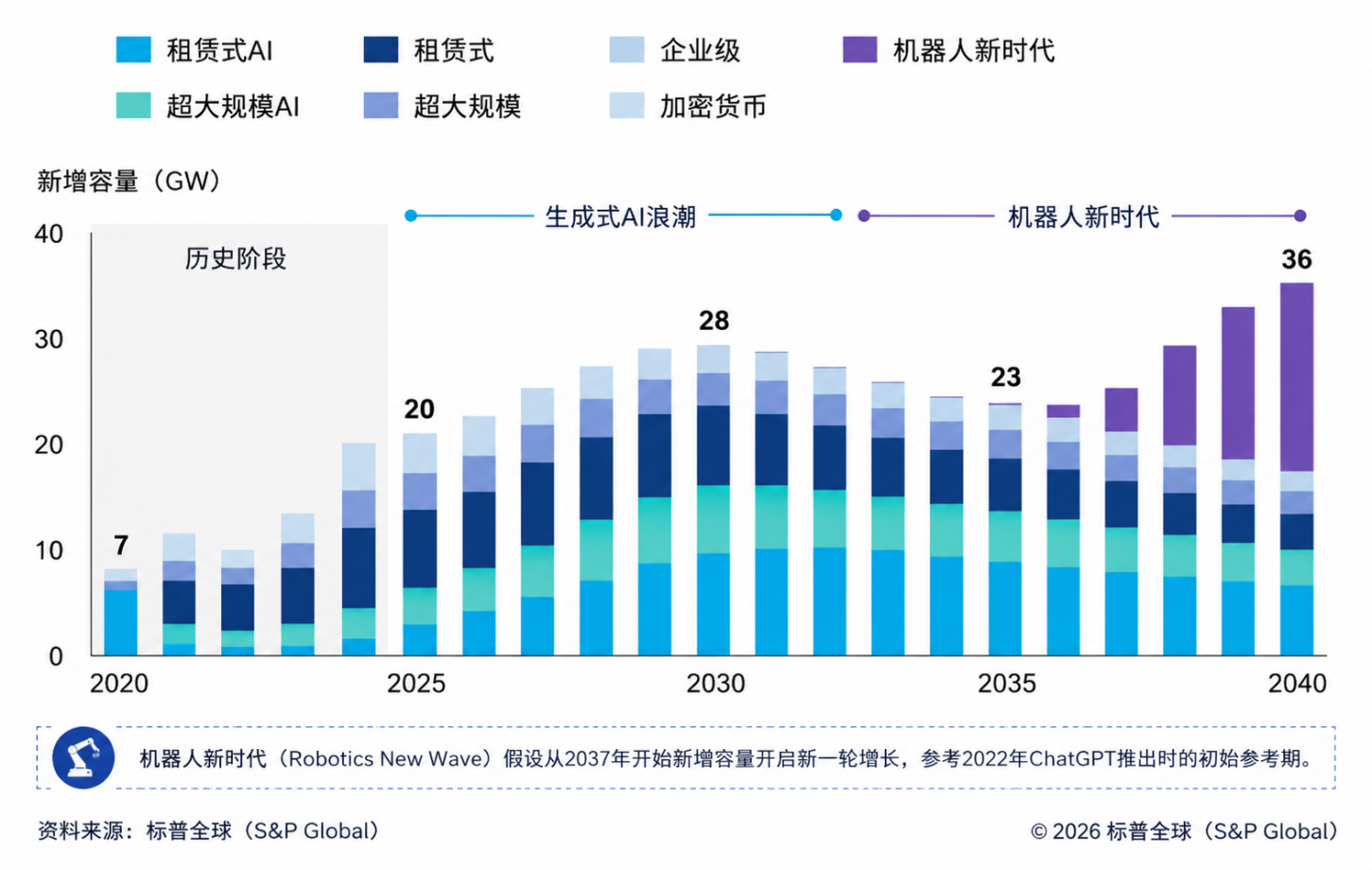

全球数据中心年新增容量趋势(2020—2040年)

数据来源:标普全球《AI时代的铜:电气化挑战》,2026年1月。

从全球数据中心新增容量趋势来看,生成式AI推出后,全球数据中心建设明显进入加速阶段。标普全球预计,到2030年前后,AI相关数据中心新增容量将持续处于高位,而2035年之后,伴随机器人与物理AI新一轮扩张,数据中心建设需求仍有进一步提升空间。这意味着,AI对电力、散热、通信与材料体系的需求,并不是一次性的短周期扩张,而更像一轮持续多年的基础设施升级。

这些材料未必都站在聚光灯下,却决定着AI能否长期、稳定、大规模运行。芯片决定AI的运算能力,而真正决定AI能否持续扩张的,则是背后那套沉默运转的电力、能源与金属体系。

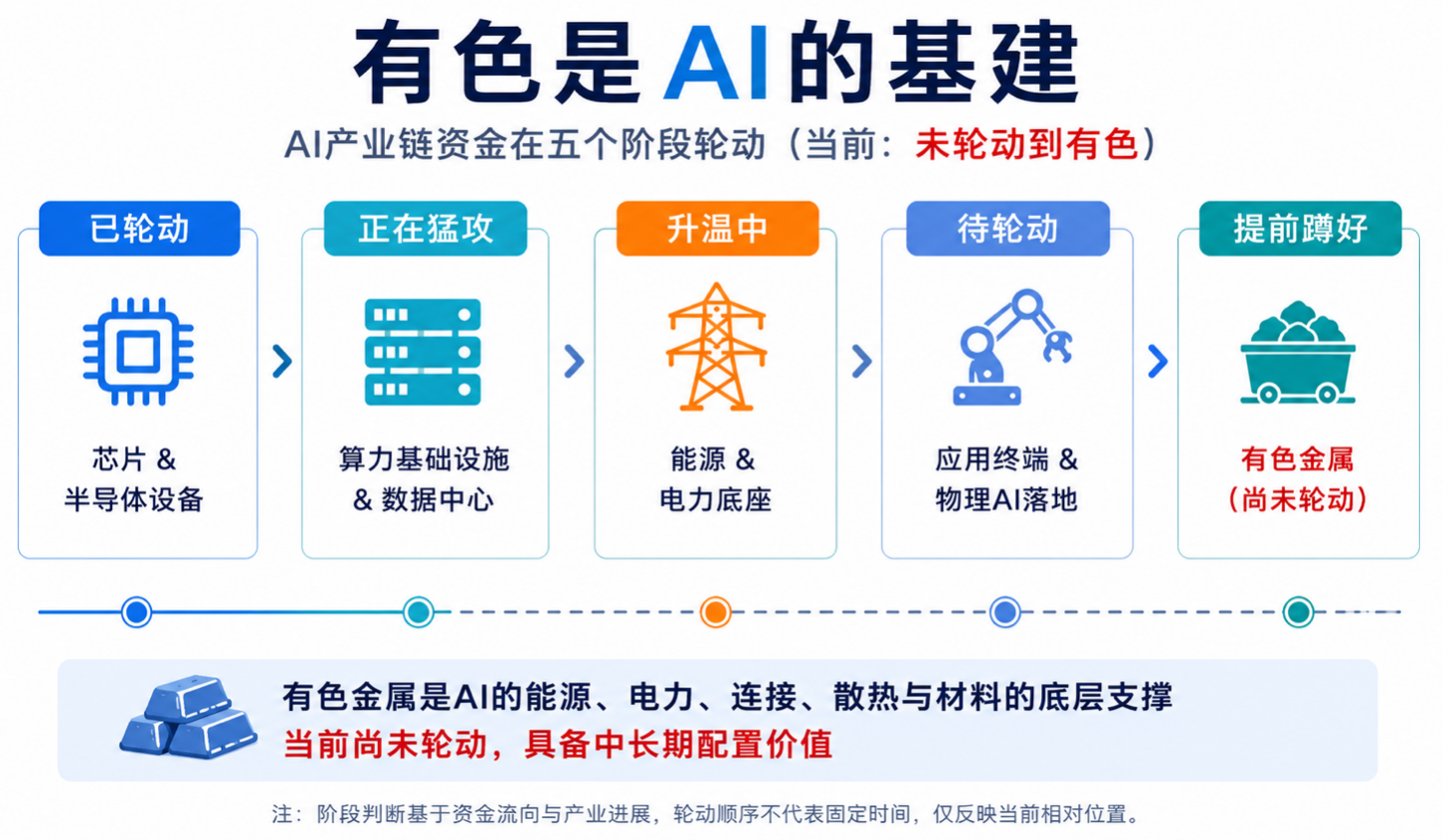

算力尽头,终究是金属底座

AI产业链的演绎脉络,正循着从虚拟到实体、从前端到底层的路径层层递进:市场初期聚焦芯片与算力硬件,响应大模型迭代催生的算力刚需;随后延伸至光通信、存储网络环节,承接海量数据传输的配套需求;伴随AI进入规模化落地阶段,数据中心、电力能源等基础设施的长期稳定性,愈发成为决定产业发展上限的关键因素。

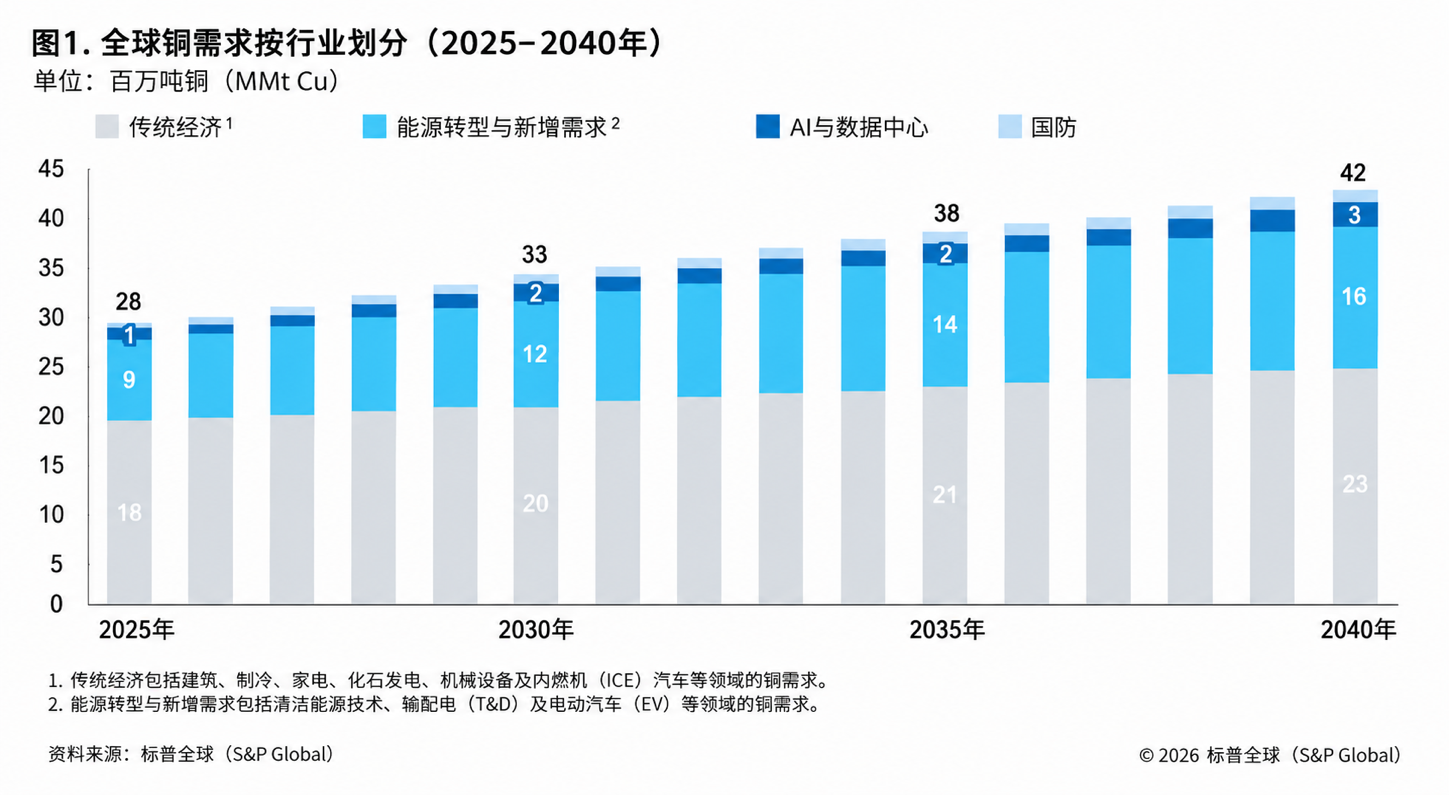

全球铜需求按行业划分(2025—2040年)

数据来源:标普全球《AI时代的铜:电气化挑战》,2026年1月。

从全球铜需求结构变化来看,AI与数据中心虽然是近年新增最快的需求变量,但并不是唯一驱动力。新能源、电网扩容、电动车、国防工业等方向,同样正在共同推升全球铜需求。标普全球预计,到2040年,全球铜需求将从2025年的2800万吨增长至4200万吨,其中能源转型与新增需求仍是最大的增量来源,而AI与数据中心则成为增长最快的新需求方向之一。

随着产业链向实体工业与电力能源底层延伸,作为算力根基的有色金属资源,其潜在的价值重估机遇值得关注。

当芯片、光通信、数据中心、电力等环节的价值陆续被市场充分定价后,产业逻辑将继续向更底层传导。有色金属的战略价值,并非源于简单的概念标签,而是根植于算力体系扩张背后真实且刚性的资源消耗。

每一座数据中心落地、每一次算力升级,都离不开更强的供电、散热、连接与制造体系支撑。过去市场只把有色金属看作传统周期品,如今AI、新能源、电网建设与高端制造正在彻底改写它的价值定位。芯片决定AI有多快,数据中心决定AI有多大,而默默支撑整个体系长期稳定扩张的,正是不可或缺的有色金属底座。

当前有色金属行情,是战略价值重估、供给约束、新需求扩张三者共振下的系统性再定价。短期扰动不改中期主线,波动反而或许能够带来有利的关注窗口。

对于希望参与有色产业发展机遇的投资者朋友们,可以关注以下有色相关指数工具:

有色ETF易方达(560470),以及易方达中证细分有色金属产业主题ETF联接A/C(026444/026445)跟踪中证细分有色金属产业主题指数,指数覆盖上中下游全产业链,包括矿采、冶炼及加工企业,适合作为布局板块整体机会并捕捉中长期价值回归的指数工具;

工业有色ETF易方达(159032):紧密跟踪中证工业有色金属主题指数,侧重布局铜(31%)、铝(20%)等主流核心工业金属标的,同时覆盖稀土(15%)等战略小金属优质资产(数据截至2026年4月30日,依据申万三级行业分类)。契合新能源迭代、电网基建扩容、AI算力设施建设带来的产业增量需求,可以作为布局工业有色赛道景气修复与价值重估机遇的便捷配置工具。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61