从订单与资本开支,捕捉产业景气的三个强信号——A股财报追踪系列(二)

需求上升、供给跟进——电子半导体、电池储能、自动化设备三大方向同时出现这一景气信号。想一键布局?对应的科创芯片设计ETF易方达(589030)、半导体设备ETF易方达(159558)、储能电池ETF易方达(159566)、机器人ETF易方达(159530)备受关注。

一、财报季的投资透视:为什么供需指标能提前刻画景气度?

要理解一个行业到底好不好,市场常用的办法是看利润增速。但利润是滞后的——它反映的是过去已经发生的交易,等利润数据出来,行情往往已提前充分演绎了。那么,有没有更靠前的信号呢?答案是肯定的。在财务分析框架中,合同负债、预收账款和资本开支、在建工程增速等,通常被视为相对具有“前瞻性”的指标。

合同负债,通俗地说,就是客户为了锁定产能提前支付的资金。当一个行业的需求真正回暖,客户不再观望,而是愿意先把钱交出去、排队等货,这笔钱就会落在合同负债这个科目上。它的变化领先于收入大约一到两个季度,可以作为观察产业需求的一个较为客观真实的水位计。预收账款也是类似的逻辑,能一定程度上反映出订单的锁定情况。

资本开支和在建工程,体现企业对未来行业景气的信心布局。产线的投产、设备的购置,均需要企业付出真金白银。管理层往往只有在相信需求可持续、对未来预期偏乐观时,才会下决心落实。所以,资本开支由负转正、在建工程持续扩张,一定程度上意味着供给端正在积极响应,企业对未来的判断是乐观的。

把这两个维度放在一起,就能拼出一张映射供需格局的逻辑图:需求端合同负债、预收账款的上行,说明订单正在涌入;供给端资本开支、在建工程等的同步跟进,说明企业不是在被动去库存,而是在主动备产能。这种需求增加、供给跟进的组合是产业景气的重要映射。有了这个框架,投资者就可以系统性地对全市场行业进行筛选和分析。

二、筛选逻辑与全景观察

在筛选过程中,投资者可以关注各个行业板块的四个维度:合同负债的同比环比增速、趋势的连续性、当前所处的历史分位,以及资本开支与在建工程是否出现同步改善。其中,需求端应该被赋予更高权重,而供给端则更多起到验证作用。筛选完成之后,几条线索浮现了出来:电子和半导体方向、电池方向、自动化设备方向供需均有财报指标指向边际改善。而这三个方向,也基本对应着当前市场行情表现较为亮眼的几条硬科技主线。

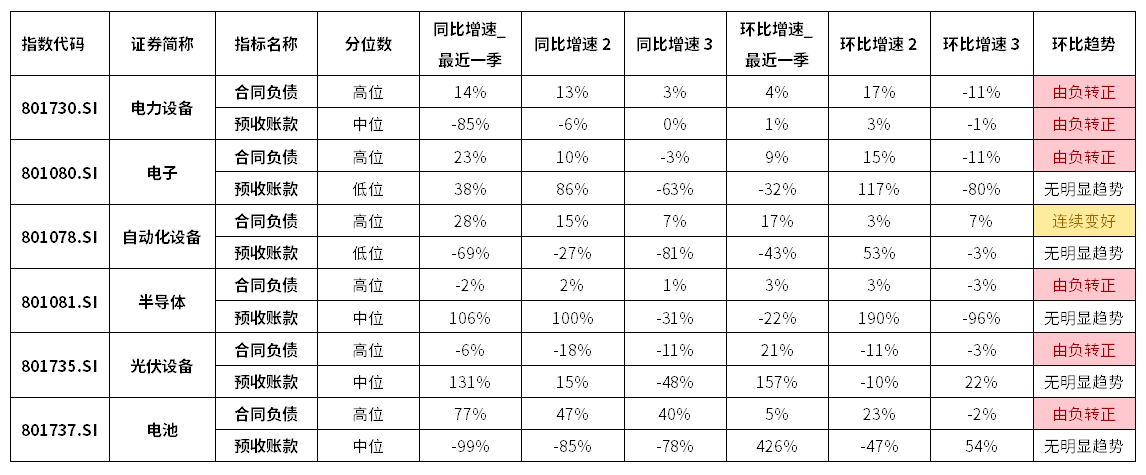

表:申万一级、二级部分行业需求端财报指标

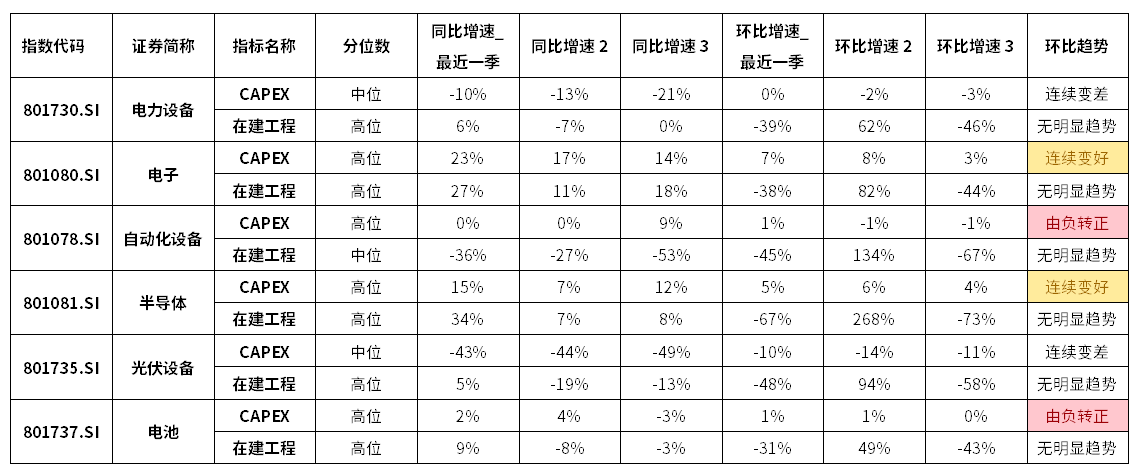

表:申万一级、二级部分行业供给端财报指标

数据来源:Wind,时间截至2026年5月12日;注:1、上述所有指标中,CAPEX指资本开支,为TTM数据,TTM即滚动12个月算法的缩写,指截至最新报告期往前推算连续四个季度的合计值。TTM指标能够平滑季节性波动,更及时、稳定地反映企业近一年的真实经营状况。其余指标为报告期末时点数据。2、分位数指该指标当前值在近十年历史数据中所处的位置,高位指分位数 >= 70%,中位指分位数介于30%至70%之间,低位指分位数 < 30%,处于历史较低水平。环比增速为近三个报告期边际变化,非由负转正、非由正转负即为环比无趋势。

三、三个供需双旺的方向,景气度正在强化

1、电子与半导体——算力周期的供需共振

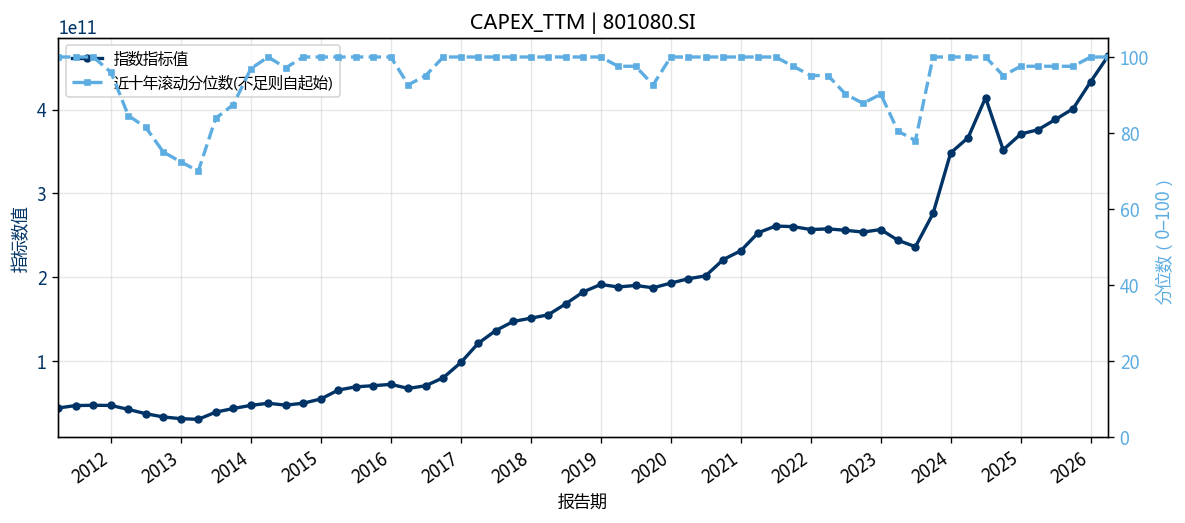

申万一级行业的数据表明,电子行业的合同负债分位处于历史高位水平,2026年一季度较去年同期有所增加,近三个报告期环比增速也由负转正。再看供给端,行业资本开支连续改善,同比增幅约23%,在建工程同比亦持续改善。二级行业方面,半导体行业的信号同样明确:合同负债同比数据虽然还没大幅转正,但环比已经在改善,趋势也是“由负转正”。预收账款同比增长超过一倍,体现出客户开始提前预付,锁定产能的变化趋势。

图:申万电子行业CAPEX_TTM值(千亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月12日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位

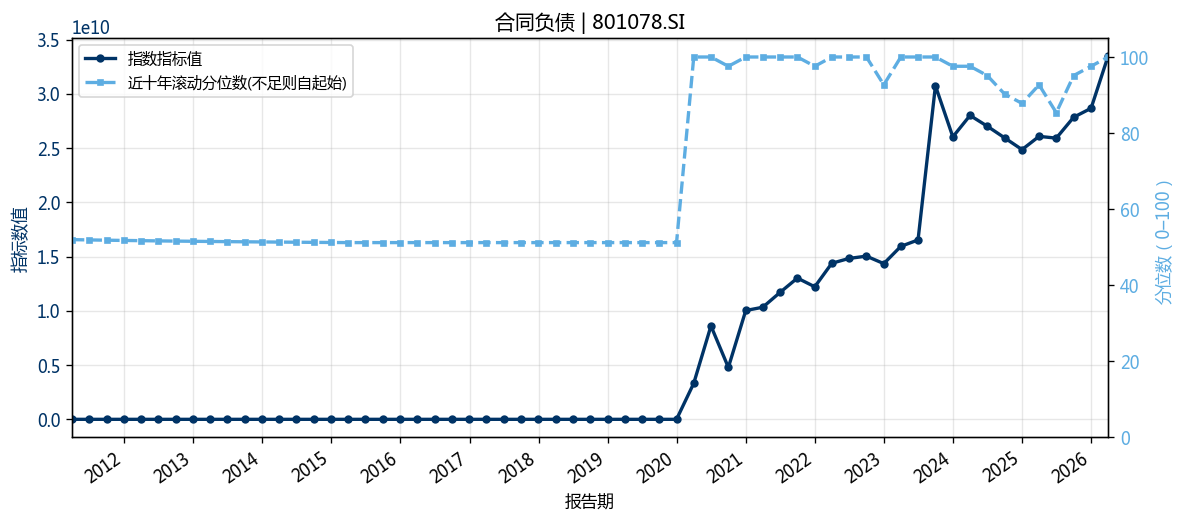

2、电池方向:需求明显抬升,供给温和跟进

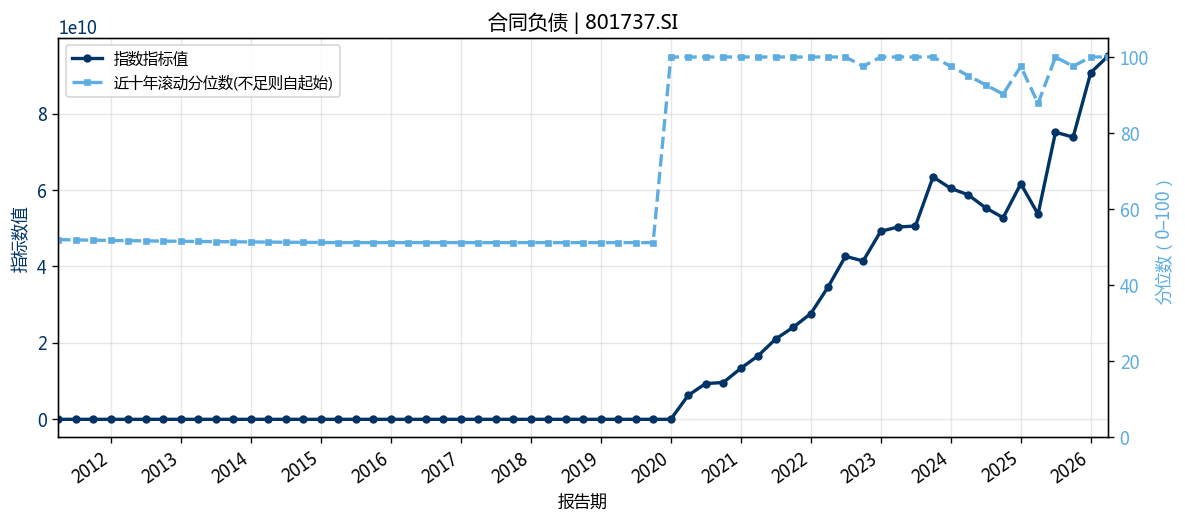

申万二级行业的数据显示,电池行业的合同负债分位处于历史高位水平,2026年一季度较去年同期增长接近八成,近三个报告期的同比增速均在百分之四十以上,环比趋势实现由负转正。预收账款方面,最新一季度环比跳升,虽然有部分是受益于低基数效应,但也体现出部分客户在加大锁单力度。再看供给端,行业资本开支同比增速已回正,环比趋势同样由负转正;在建工程同比处于高位,环比节奏并不稳定,体现出企业对继续扩产的谨慎态度。总结来看,当前电池行业需求体现出较强修复态势,而供给节奏还未完全释放,这是景气度修复期较为值得关注的错配格局。

图:申万电池行业合同负债数值(百亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月12日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位。注:合同负债受会计准则调整影响, 2020年后有数据。

3、自动化设备行业:需求爬坡同时,注重现有产能的消化

申万二级行业中,自动化设备的合同负债同样处于历史高位。2026年一季度同比增速接近三成,环比也保持正增长。把前几个季度连起来看,该行业合同负债同比增速从个位数稳步爬升到两位数以上,环比趋势连续变好,体现出需求端的景气。供给端则呈现出另一种面貌:资本开支同比增速刚刚由负转正,在建工程同比仍在收缩,说明行业正处在利用现有产能消化持续增长的订单。

图:申万自动化设备行业合同负债数值(百亿元)以及分位数(%)变化情况

数据来源:Wind WDS,时间截至2026年5月12日,分位数水平为当期值在近十年(不满十年则自有数据起算)所处的历史分位。

四、从财报信号到指数工具:三只ETF,三种呼应

上文梳理的电子半导体、电池储能、自动化设备三大方向,均呈现出需求端合同负债边际改善、供给端温和跟进的财务特征。那么,普通投资者如何便捷地参与这些方向?答案是:寻找与这些产业方向核心逻辑相契合的指数产品。

电子与半导体方向,核心逻辑是两条线的交织——算力自主与产能扩张。当前AI应用爆发带动国产算力芯片走向规模商用,而为满足国产算力芯片的放量需求,国内晶圆厂和存储原厂正积极扩产,拉动了对上游半导体设备、材料、零部件的订单需求。叠加外部限制,国产替代正系统化推进。在这样的背景下,科创芯片设计ETF易方达(589030)跟踪上证科创板芯片设计主题指数,从科创板中选取芯片设计等领域的上市公司作为样本,助力布局国产AI算力芯片这一突破方向;半导体设备ETF易方达(159558)则聚焦半导体产业链上游“卡脖子”环节,可以作为捕捉国产半导体产业自主可控发展机遇的核心工具。两只产品分别从“算力”与“扩产”两大维度布局,定位清晰互补。

电池方向,行业当前的增长引擎已从动力电池单轮驱动,转向“动力+储能”双轮驱动。在AI引发全球电力需求激增的背景下,“算电协同”成为新的政策方向,储能作为新型电力系统的关键支撑,需求有望持续超预期。储能电池ETF易方达(159566)跟踪国证新能源电池指数,聚焦锂电产业链龙头,覆盖动力电池+储能双赛道,正契合这一路径。

自动化设备方面,机器人产业天然聚焦自动化设备核心环节,也是自动化当前成长性相对突出的方向之一。机器人ETF易方达(159530)跟踪国证机器人产业指数,受益人口老龄化、制造业升级、人形机器人产业爆发,长期成长空间大。

综合来看,从合同负债和资本开支等财务指标的边际变化出发,当前电子半导体、电池储能、自动化设备三大方向展现出了相对清晰的供需改善信号。投资者可根据自身风险偏好,对于上述ETF产品的长期配置价值予以关注。财报数据是沉默的,但它为资产表现提供着重要的基本面支撑——能让我们穿越市场短期噪声、看到方向的,往往正是这些真金白银留下的痕迹。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61