华安证券:给予万华化学买入评级

华安证券股份有限公司王强峰近期对万华化学进行研究并发布了研究报告《Q3单季度业绩同比改善,新产能落地成长可期》,本报告对万华化学给出买入评级,当前股价为87.08元。

万华化学(600309) 事件描述 2023年10月13日晚,万华化学发布2023年三季报,公司实现营业收入1325.54亿元,同比增加1.64%;归母净利润127.03亿元,同比减少6.65%。公司第三季度实现营业收入449.28亿元,同比增长8.78%,环比下降1.66%;实现归母净利润41.35亿,同比增长28.21%,环比下降8.42%。 MDI装置检修,石化贸易端影响,三季度收入略微下降 公司三季度工业园110万吨MDI装置、匈牙利BC公司35万吨MDI装置以及TDI装置检修,一定程度上影响MDI、TDI的产量和出货量。2023Q3,公司聚氨酯/石化/新材料系列产量分别为119/113/39万吨,环比变化-8.46/+5.61/-4.88%,聚氨酯/石化/新材料销量分别为124/303/43万吨,环比变化+0/-17.44/+10.26%,石化销量环比下降推测主要为贸易端出货量降低。从出口数据看,7、8月份山东、浙江合计出口聚合MDI量分别为6.40、8.28万吨,环比4、5月份分别减少1.44万吨、1.03万吨,叠加BC公司检修,预计三季度MDI海外市场存在影响。 三季度MDI价差修复,毛利有所改善,费用增加影响净利润 MDI在二季度维持较低库存水平,叠加“金九银十”预期和检修对产量影响,聚合MDI从7月初价格开始上行,随着9月份MDI等主营产品备库存后,价格出现不同程度回落,2023Q3纯MDI/聚MDI/TDI均价分别为21259/16605/18074/元/吨,分别环比变化+12.42/+8.28/+0.17%。纯苯、丙烷CP、丁烷CP等价格在经历Q2回落,随着原油上涨价格从底部有所反弹,根据百川数据,成本端动力煤(Q:5000)秦皇岛、纯苯、丙烷CP2023Q3均价分别为771.63元/吨、7593.34元/吨、476.35美元/吨,环比变化-5.99%、+11.03%、-6.37%,主营产品价差有所修复,但公司财务费用、研发费用、所得税等增加导致公司净利润环比有所下滑。 聚氨酯+新材料产能逐步落地,未来业绩成长可期 公司有序推进宁波以及福建MDI新装置建设及投产,同时收购烟台巨力,未来MDI、TDI供给格局有望继续向好,目前价格、价差仍处历史偏底部区间,在需求回暖后有较大价格弹性。20万吨POE及4.8万吨柠檬醛及衍生物项目预计2024年投产,届时柠檬醛、维生素、香精香料产业链将相继打通。新能源板块加大资本开支,未来有望建立盐湖提锂、材料制造、资源回收的全产业链闭环。乙烯二期以及蓬莱一期预计也将于2024年底逐步投产,公司三位一体布局,多个项目陆续投放,未来业绩持续发展。 投资建议 万华化学是全球聚氨酯行业龙头,新能源、香精香料、POE、半导体等新材料项目加速推进,未来有望持续较高的资本投入,业绩中枢有望逐步上移。考虑到2023年业绩短期承压,我们下调公司2023-2025年业绩,预计公司2023-2025年归母净利润分别为170.62、227.87、302.67亿元,同比增速分别为5.1%、33.6%、32.8%,较前值分别下调14.85%、12.07%、5.28%,当前股价对应PE分别为16、12、9倍,维持“买入”评级。 风险提示 (1)项目建设进度不及预期的风险; (2)项目审批进度不及预期的风险; (3)原材料价格大幅波动的风险; (4)产品价格大幅下跌的风险。

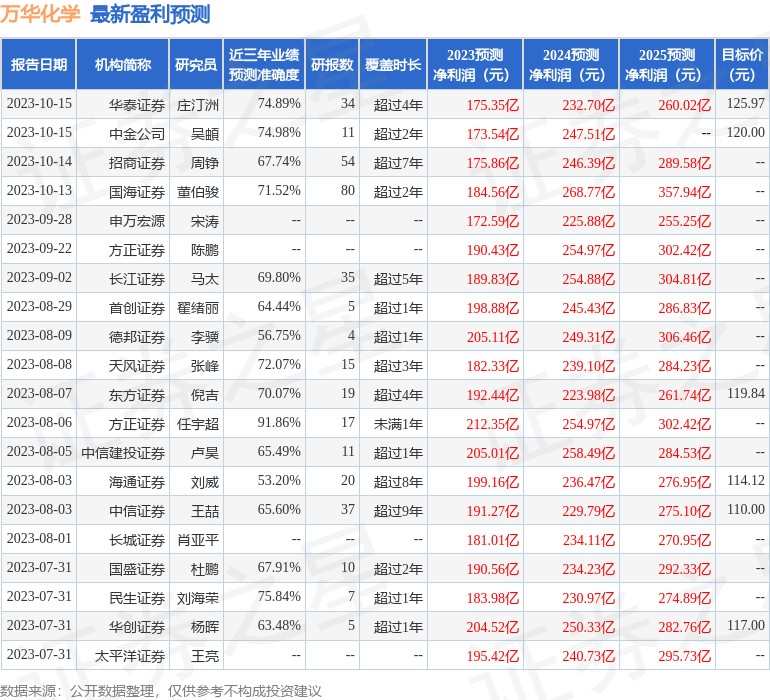

证券之星数据中心根据近三年发布的研报数据计算,方正证券任宇超研究员团队对该股研究较为深入,近三年预测准确度均值高达91.86%,其预测2023年度归属净利润为盈利212.35亿,根据现价换算的预测PE为12.88。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级32家,增持评级1家;过去90天内机构目标均价为120.71。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61