华鑫证券:给予贵州茅台买入评级

华鑫证券有限责任公司孙山山近期对贵州茅台进行研究并发布了研究报告《公司事件点评报告:业绩符合预期,稳增长强韧性》,本报告对贵州茅台给出买入评级,当前股价为1645.0元。

贵州茅台(600519) 事件 2023年10月20日,贵州茅台发布2023年前三季度报告。 业绩符合预期,稳增长强韧性 2023Q1-Q3公司总营收1053.16亿元(同增17%),营收1032.68亿元(同增18%),归母净利润528.76亿元(同增19%)。2023Q3总营收343.29亿元(同增13%),营收336.92亿元(同增14%),归母净利润168.96亿元(同增16%),业绩符合预期,销售收入稳健增长,前三季度总营收首超千亿元。盈利端,2023Q1-Q3毛利率/净利率分别下降0.2pct/0.04pct至91.71%/53.09%,2023Q3分别提升0.1pct/0.4pct至91.52%/51.93%,第三季度盈利能力小幅提升,系公司产品结构不断提升及管理效率持续优化所致。费用端,2023Q3销售费用率/管理费用率分别+1pct/-1pct至3.72%/5.54%,营业税金及附加占比下降0.4pct至15.81%。现金流端,2023Q3经营活动现金流净额为196.15亿元(同增108%),销售回款为421.81亿元(同增21%)。截至2023Q3末,合同负债113.95亿元,环比增长40.60亿元。 产品结构多元化,i茅台建设效果显著 分产品看,2023Q1-Q3茅台酒/系列酒营收分别为872.70/155.94亿元,分别同比+17%/+24%;2023Q3分别为279.91/55.20亿元,分别同比+15%/+12%。前三季度系列酒增速亮眼,茅台酒增长稳健,产品结构实现有效多元化,保障整体稳定增长。分渠道看,2023Q1-Q3直销/批发营收分别为462.07/566.57亿元,分别同比+45%/+3%;2023Q3分别为147.87/187.24亿元,分别同比+35%/+2%。其中2023Q1-Q3“i茅台”数字营销平台实现酒类不含税收入148.71亿元,同增76%,占营收比14%,占直销渠道收入比32%;2023Q3收入55.32亿元,同增37%。数字营销体系稳健扩张,推进渠道结构多元化,“i茅台”建设成效显著。分区域看,2023Q1-3国内/国外营收分别为998.80/29.84亿元,分别同比+19%/+8%;2023Q3分别为325.69/9.42亿元,分别同比+14%/+33%。截至2023Q3末,公司共有经销商2188家,较2022年年底减少1家。 盈利预测 我们预计公司2023-2025年EPS分别为58.84/68.96/80.20元,当前股价对应PE分别为28/24/21倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、产能扩张不及预期、直营增长不及预期、改革进程不及预期、批价快速上行等。

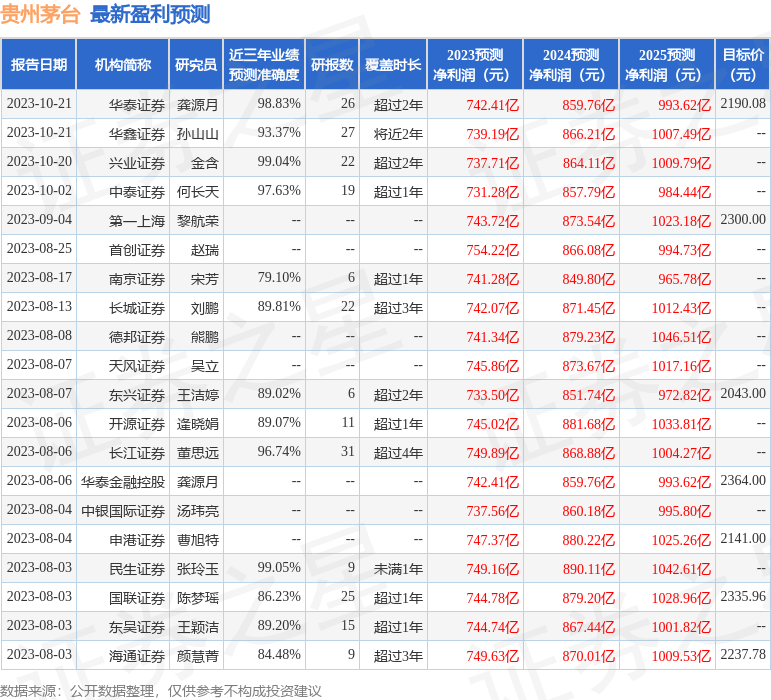

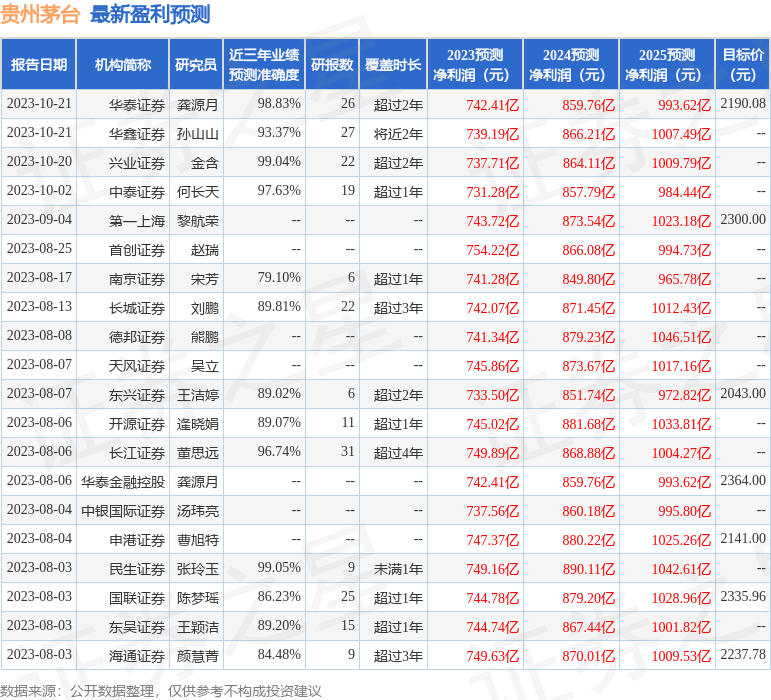

证券之星数据中心根据近三年发布的研报数据计算,民生证券张玲玉研究员团队对该股研究较为深入,近三年预测准确度均值高达99.05%,其预测2023年度归属净利润为盈利749.16亿,根据现价换算的预测PE为27.58。

最新盈利预测明细如下:

该股最近90天内共有50家机构给出评级,买入评级48家,增持评级2家;过去90天内机构目标均价为2286.13。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61