债市早报:国家金融监督管理总局公布《商业银行资本管理办法》;美联储11月再度暂停加息

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】11月1日,跨月后资金面稍有缓和,主要回购利率普遍下行,但市场情绪不稳定,银行间主要利率债收益率多数上行,短券偏弱;旭辉集团拟于11月3日召开“H21旭辉3”持有人会议,审议调整本息兑付及增加增信措施等议案;截至9月末,恒大地产标的金额3000万元以上未决诉讼案件数量共计1961件,标的金额总额累计约人民币4534.17亿元;转债市场指数小幅收跌,转债个券多数下跌;海外方面,各期限美债收益率普遍两位数下行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【国家金融监督管理总局公布《商业银行资本管理办法》】11月1日,国家金融监督管理总局公布《商业银行资本管理办法》,《办法》适用于我国境内依法设立的商业银行,《办法》自2024年1月1日起施行。《办法》中提到,商业银行各级资本充足率不得低于如下最低要求:(一)核心一级资本充足率不得低于5%。(二)一级资本充足率不得低于6%。(三)资本充足率不得低于8%。商业银行的杠杆率不得低于4%。系统重要性银行在满足上述最低杠杆率要求的基础上,还应满足附加杠杆率要求。国内系统重要性银行的附加杠杆率要求由中国人民银行会同国家金融监督管理总局另行规定。

【证监会:依法将各类证券活动全部纳入监管,消除监管空白和盲区】11月1日电,中国证监会召开党委(扩大)会议,传达学习中央金融工作会议精神,研究贯彻落实措施。证监会党委深刻认识到,防控风险是金融工作的永恒主题。要坚守监管主责主业,全面强化机构监管、行为监管、功能监管、穿透式监管、持续监管,着力提升监管有效性。要加强资本市场法治建设,健全防假打假制度机制,完善行政、民事、刑事立体追责体系,对财务造假、欺诈发行、操纵市场等违法行为重拳打击,对履职尽责不到位的中介机构严厉惩戒。要加强监管协同,严厉打击“伪私募”、“伪金交所”等非法金融活动,依法将各类证券活动全部纳入监管,消除监管空白和盲区。要坚持早识别、早预警、早暴露、早处置,有效防范化解债券违约、私募基金等重点领域风险。要建立健全监管问责制度,加大问责力度,确保监管责任落实到位。

【证监会:未来将大力推进投资端改革,吸引中长期资金入市】据央视新闻,针对中央金融工作会议提出要更好发挥资本市场枢纽功能,证监会市场监管一部主任张望军11月1日表示,资本市场健康发展事关经济社会发展大局,在金融运行中具有牵一发而动全身的重要作用,从资本市场的角度看,未来要不断发力健全资本市场功能,服务经济高质量发展。张望军表示,未来证监会还将大力推进投资端改革,吸引中长期资金入市。推动打通痛点堵点,引导社保、保险、年金等各类资金配置A股。持续丰富资本市场产品工具,提升投资交易便利性,营造“愿意来、留得住”的市场环境。

【央行:房地产贷款增速下滑态势有所企稳】11月1日,央行公布2023年三季度金融机构贷款投向统计报告。报告显示,房地产贷款增速下滑态势有所企稳。2023年三季度末,人民币房地产贷款余额53.19万亿元,同比下降0.2%,与8月份持平,增速下滑态势有所企稳。房地产贷款增速比上年末低1.7个百分点,低于各项贷款增速11.1个百分点;前三季度减少333亿元,同比少增8821亿元。

【陕西省:加大县域债券增信、债券交易等支持力度,持续扩大债券融资规模】据陕西省人民政府官网发布,中共陕西省委办公厅、陕西省人民政府办公厅印发《关于支持县域经济高质量发展的接续政策措施》的通知。文件指出,加强投融资(平台)赋能。推进投融资平台产业培育发展、市场化运作、开放大循环、专业化组合转型,继续推广“以市带县”模式,有效整合地方政府存量资产、资源、资本,提升信用评级。鼓励平台公司推进存量资产证券化(ABS)、积极参与不动产投资信托基金(REITs)试点。持续扩大债券融资规模,加大县域债券增信、信用保护、债券投资、债券交易支持力度。

(二)国际要闻

【美联储再度暂停加息,强调金融环境收紧可能影响经济】北京时间11月2日凌晨,美联储公布最新的利率决议,宣布维持联邦基金基准利率在5.25%-5.5%区间不变,这也是美联储继9月之后,连续第二次会议暂停加息,凸显其在抗通胀过程中的观望立场。在FOMC声明中,官员们强调,紧缩的金融和信贷状况将给经济带来压力,重申将评估进一步收紧政策的程度。美联储重申,如果通胀率继6月以来放缓后再次拉升,美联储官员们仍然有可能在12月或明年再次加息。声明中将美国第三季度经济活动描述为“强劲”,而9月份的声明称经济“稳步扩张”。声明还指出,就业增长“自今年早些时候以来有所放缓,但仍然强劲”。此外,除了表示金融和信贷状况都有所收紧外,这份声明几乎没有其他变化。近期以来,美债收益率持续飙升,引发了华尔街的担忧。声明继续指出,委员会仍在“确定进一步收紧政策的程度”,以实现其目标。声明称,“委员会将继续评估更多信息及其对货币政策的影响。”

点评: 11月美联储维持利率水平不变,除因9月会议以来,通胀和就业大体保持平稳下行态势外,一个重要考虑是近期美债收益率大幅上行,金融条件收紧,已基本上相当于一次加息,从而明显弱化了美联储在当前时点进一步紧缩的必要性。我们认为,目前利率水平已具有限制性,能够对高通胀起到较为明显的抑制作用;考虑到支撑消费的居民超额储蓄趋于耗尽、高利率已明显对实体经济形成冲击,明年美国经济增长动能将进一步减弱,再度加息的空间已很小,目前已经接近加息周期结束。但考虑到美国三季度经济表现较强,美联储仍然保持政策灵活性,不排除若短期内通胀与就业数据依然偏强,为尽快推动通胀率回归目标水平,美联储在12月或明年2月再度加息一次的可能性。不过,我们判断,通胀虽处于下行通道,但距离美联储目标仍有较大距离,加之短期内经济韧性仍存,维持高利率的时长可能将长于预期,降息时间点或也将相应推迟,触发降息的条件将是基本面状况、金融不稳定和政治压力等多重因素的叠加。在不出现系统性风险的情况下,美联储降息时间或仍至少要等到明年年中之后。

【美国10月ISM制造业指数大幅下跌】11月1日,ISM公布数据显示,美国10月ISM制造业指数降至46.7,大幅不及预期,单月降幅为一年多来最大,创下三个月新低。美国10月ISM制造业指数46.7,预期49,前值49。重要分项指数方面:新订单指数45.5,创五个月新低,预期49.8,9月前值49.2。新出口订单回升,从47.4上升到49.4,但仍处于萎缩区间。生产指数为50.4,接近停滞状态,较9月的52.5下滑2.1个点。物价支付指数45.1,预期45,9月前值43.8,单月上升1.3个点。就业指数46.8,降至三个月来的最低水平,重回萎缩区间,预期50.6,9月前值51.2,库存指数为43.3,以2012年6月以来最快的速度减少,单月下滑2.5个点。这可能受到罢工的影响,因为生产放缓迫使汽车制造商出售现有库存。客户库存指数有所攀升,达到48.6,但仍处于萎缩区间。

(三)大宗商品

【国际原油期货继续收跌,NYMEX天然气价格止涨转跌】11月1日,WTI 12月原油期货收跌0.58美元,跌幅0.71%,报80.44美元/桶;布伦特1月原油期货收跌0.39美元,跌幅0.46%,报84.63美元/桶;NYMEX天然气期货价格收跌2.88%至3.503美元/百万英热单位。

二、资金面

(一)公开市场操作

11月1日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了3910亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有5000亿元逆回购到期,因此单日净回笼资金1090亿元。

(二)资金利率

11月1日,跨月后资金面稍有缓和,主要回购利率普遍下行。当日DR001下行6.76bps至1.792%,DR007下行20.56bps至1.936%。

三、债市动态

(一)利率债

1.现券收益率走势

11月1日,跨月后资金面稍缓和,但市场情绪不稳定,银行间主要利率债收益率多数上行,短券偏弱。截至北京时间20:00,10年期国债活跃券230018收益率下行0.15bps至2.6860%;10年期国开债活跃券230210收益率上行0.60bps至2.7610%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

11月1日,9只地产债成交价格偏离幅度超10%。其中,“20宝龙04”跌超18%,“21金地MTN007”跌26%,“21金地MTN002”跌超26%,“22金地MTN001”跌28%,“21金地MTN003”跌超28%,“21金地MTN004”跌超29%,“21龙湖拓展MTN001(项目收益)”“21金地MTN005”跌超32%,“21金地MTN001”跌超34%。

11月1日,仅1只城投债成交价格偏离幅度超10%,为“22金堂01”涨超13%。

2. 信用债事件

旭辉集团:公司公告,拟于11月3日召开“H21旭辉3”持有人会议,审议调整本息兑付及增加增信措施等议案。

美的置业:公司公告,前10个月合同销售总额约577.7亿元,同比下降约14.72%。

泛海控股:公司公告,关于强制执行事项,因客观上无法执行,武汉中院裁定66.01亿元执行案终结。公司表示上述终结执行程序事项不会对公司的日常生产经营造成重大影响。

中国恒大:公司公告,截至9月末恒大地产标的金额3000万元以上未决诉讼案件数量共计1961件,标的金额总额累计约人民币4534.17亿元。

景峰医药:公司公告,债权人向法院申请公司破产预重整,法院对其申请进行审查,并将召开听证会对相关事项进行听证。

昆明交产:联合资信关注到,昆明交通产业股份有限公司票据承兑逾期。公司回复以上票据逾期系因业务纠纷所致,目前尚未承兑。

福建阳光集团:公司公告,因未在规定期限内披露2023年中期报告,收到上海证券交易所监管警示。

金科地产:公司公告,公司及公司控股子公司收到的新增诉讼、仲裁案件金额合计15.42亿元,占公司最近一期经审计净资产的12.29%。

乌鲁木齐交通旅游投资(集团):公司公告,公司前三季度累计新增借款27.33亿元,占上年末净资产的比例为30.10%。

绍兴市交通投资集团:公司公告,公司前三季度累计新增借款150.1亿元,占2022年末净资产的比例为26.68%。

烟台国丰投资控股集团:公司公告,公司前三季度累计新增借款607.80亿元,占上年末净资产的51.89%。

(三)可转债

1. 权益及转债指数

【A股三大股指震荡分化】 11月1日,权益市场震荡调整,茅台开盘接近涨停,带动大盘跳空高开,此后缩量回落,当日上证指数收涨0.14%,深证成指、创业板指分别收跌0.38、0.46%。当日,两市成交额8135.5亿元,北向资金实际净卖出20.82亿元。当日,申万一级行业大多下跌,整体波动不大,上涨行业中食品饮料涨超2%,其余上涨行业涨幅不及1%;下跌行业跌幅均不及1%,其中计算机、房地产、建筑材料、电子、通信、煤炭跌超0.5%。

【转债市场指数小幅收跌】11月1日,转债市场跟随权益市场弱势下探,当日中证转债、上证转债、深证转债分别收跌0.33%、0.31%、0.37%。当日,转债市场成交额357.70亿元,较前一交易日减少50.20亿元。转债市场个券多数下跌,560只个券中,147只上涨,393只下跌,20只持平。当日,上声转债涨超13%,领涨市场,永鼎转债涨超6%,天康转债涨超5%,百洋转债涨超4%;下跌个券中,普利转债跌逾5%、溢利转债、盛路转债跌逾4%,精测转债、合力转债跌逾3%。

2. 转债跟踪

11月3日,中富转债、章鼓转债即将上市。

11月1日,科数转债公告不下修转股价格,且在未来6月内(即2023年11月2日至2024年5月1日),如再次触发下修,亦不提出下修;长海转债公告不下修转股价格,且在未来6月内(即2023年11月2日至2024年5月1日),如再次触发下修,亦不提出下修;文科转债、合兴转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

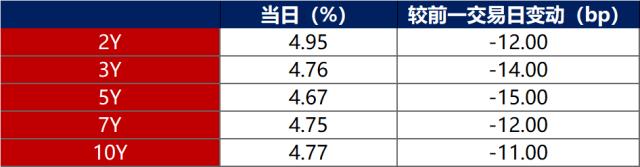

11月1日,美联储如期暂停加息,市场判断政策基调偏鸽,加息周期基本结束,导致各期限美债收益率普遍两位数下行。其中,2年期美债收益率下行12bp至4.95%,10年期美债收益率下行11bp至4.77%。

数据来源:iFinD,东方金诚

11月1日,2/10年期美债收益率利差倒挂幅度收窄1bp至18bp;5/30年期美债收益率利差扩大7bp至29bp。

11月1日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.41%。

2. 欧债市场:

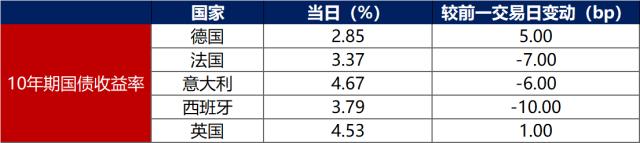

11月1日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率上5bp至2.85%,法国、意大利、西班牙10年期国债收益率分别下行7bp、6bp和10bp,英国10年期国债收益率上行1bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至11月1日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61