美债利率可能已经定价过度,美股将出现高位震荡?

一、周度行情回顾

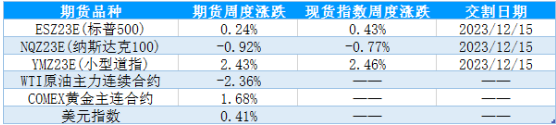

1、美国主要股指期货品种周度表现

随着市场情绪平复,欧美管理层依然关注通胀影响,市场对2024年何时开启降息以及降息幅度存在较大的分歧,12月份以来美联储发言鹰声再起,市场担忧美债利率过度定价,十年期美债收益率再度陷入震荡,叠加美国经济放缓和就业市场下行的担忧,美国三大股指上周收窄涨幅,三大指数涨跌不一、表现分化,小型道指延续上涨、标普500指数和纳斯达克指数延续震荡走势,可能与制造业库存周期改善有关,风险偏好的回落则收窄了科技成长的涨幅,原油下跌、美元和黄金震荡上行。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间11月28日-12月4日当周,市场情绪平复,十年期美债收益率再度面临美联储12月FOMC利率决议会议的考验陷入震荡,标普500指数小幅震荡上行,板块涨多跌少,仅仅IT、通信服务、能源板块下跌、其他板块收涨,其中房地产、金融、工业等板块涨超2%。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

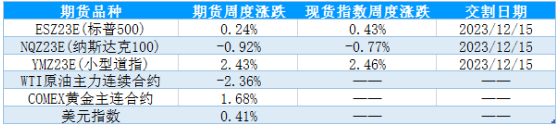

3、MSCI核心区域指数周度表现

美国时间11月29日-12月5日当周,随着鸽派情绪不断消化,叠加美联储利率决议会议临近,市场担忧美债利率过度定价,权益市场风险偏好回落,MSCI市场指数震荡上行,涨多跌少、震荡为主,其中除了金砖四国指数和亚洲(除日本)下跌外,其余指数均震荡上行。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

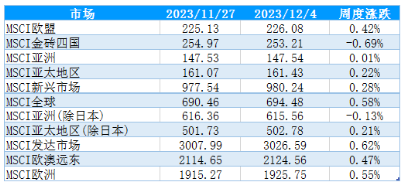

(1)美国ISM制造业PMI萎缩,美国经济面临下行压力。

12月1日公布数据显示美国11月ISM制造业PMI录得46.7,前值46.7,预期47.6,与前值持平,持续位于收缩区间运行。从ISM制造业的分项指数来看,产出指数、就业指数、进口指数、新出口指数继续在荣枯线下方收缩,新订单指数环比回升但处于收缩区间,显示制造业生产和需求依旧偏弱,制造业就业持续偏弱运行,可能进一步反馈到就业数据上;客户库存指数回升、物价指数小幅上行、自有库存小幅上行,制造业下游需求有改善的预期,但需求的正面反馈持续性以及向上传导等待进一步的验证。总的来说,制造业PMI显示出当前美国经济面临下行压力,对美联储暂停加息形成支撑。

图1:美国ISM制造业PMI

资料来源:Wind 国际衍生品智库

(2)美国三季度实际GDP超出预期,消费是主要支撑项目。

11月29日公布数据显示,美国第三季度实际GDP年化季率修正值录得5.2%,前值4.9%,预期5%,高于预期值。从GDP分项水平来看,个人消费支出、私人投资以及政府消费支出和投资起到了主要的拉动作用,尤其是消费支出,固定投资拉动减弱、净出口负增长,美国三季度GDP超预期主要由消费支持,随着服务业PMI回落,消费预期下行、经济衰退的担忧增强,短期的强势难以扭转美联储即将结束加息周期的预期,未来经济下行的担忧令美联储降息预期升温。

图2:美国三季度GDP

图3:美国GDP分项

(3)耐用品消费支出下降,美国10月PCE放缓。

11月30公布数据显示,美国10月核心PCE物价指数同比增长3.5%,低于前值3.7%,符合市场预期3.5%;美国10核心PCE环比增长0.2%,低于前值0,3%。从分项数据来看,耐用品个人消费支出同比增速下滑、非耐用品同比增速上行、服务消费依旧保持强劲,耐用品消费回落是10月PCE放缓的主要原因,服务业和非耐用品消费指出仍然保持一定的强劲,对PCE形成支撑,虽然结束加、开启降息的预期不断增强,但通胀依旧位于中高位水平,拉长了美联储的观望时间,短期美联储维持利率水平不变继续观察的可能性较大。

图4:美国10月PCE

11月份经历FOMC利率决议落地,就业、通胀数据超预期回落,十年期美债收益率下行,鹰派情绪不断降温,市场预期美联储加息周期结束,但就2024年何时开启降息以及降息幅度多大还存在明显的分歧。叠加本周美国即将公布PCE等经济数据,市场情绪偏向谨慎,美债收益率短期陷入震荡。

三、持仓分析

美国商品期货交易委员会(CFTC)公布的数据显示,截至11月28日当周,投机头寸在E-迷你标普500股指期货及期权的持仓净多持仓37179手减少至33464手,多单减少8058手,空单减少4344手;道琼斯($5)期货及期权净空持仓5089手减少至4830手,多单增加982手,空单增加722手;E-迷你纳斯达克100指数期货期权净多持仓5284手减少至2250手,多单增加289手,空单增加3323手。

从持仓量情况来看,迷你标普500指数期货投机持仓量减少12401手,小型道指期货、迷你纳斯达克指数期货投机持仓量分别增加1705手、3612手;从净空单变化来看,迷你标普500指数期货期权净空单和迷你纳斯达克100净空单分别增加3715手、3034手,小型道指期货期权净空单减少259手。持仓情况显示,三大迷你指数期货的多头力量减弱。

图5:迷你标普500期货期权投机持仓变化

图6:E-迷你纳斯达克100期货期权投机持仓变化

图7:道琼斯($5)期货期权投机持仓变化

行情展望

从基本面来看,通胀数据和就业市场的回落确认了美债利率的高点,随着经济下行担忧升温、市场普遍预期美联储逐步接近降息周期,十年期美债开启了中长期的上行通道,但12月来美联储仍然还存在鹰派声音,鉴于通胀何时回落到2%还存在不确定性,中短期美联储可能维持观望的概率较大。

从市场层面来看,持仓数据显示上周三大迷你指数期货的投机持仓多头力量明显减弱、投机持仓量缩减,显示部分头寸获利离场。综合来看,利率下行趋势基本确定,美股有反弹支撑,但考虑到基本面回落的压力以及短期美债收益率面临美联储利率决议考验的压力,美股反弹或接近压力位,后续美股走向需要宏观预期的进一步指引,短期可能延续高位震荡的格局,操作上建议部分多头获取盈利。

$NQ100指数主连 2312(NQmain)$ $SP500指数主连 2312(ESmain)$ $道琼斯指数主连 2312(YMmain)$ $黄金主连 2402(GCmain)$ $WTI原油主连 2401(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61