现券短端承压现状或有望改善——固定收益周报

1、资金面情况

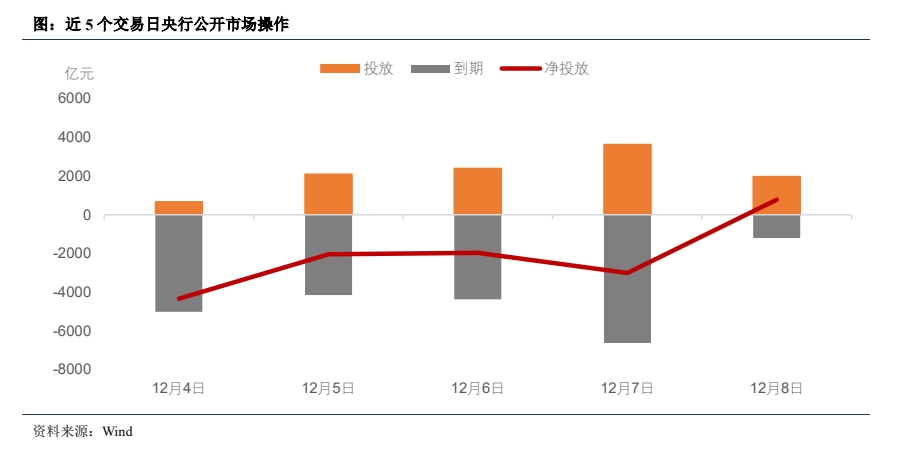

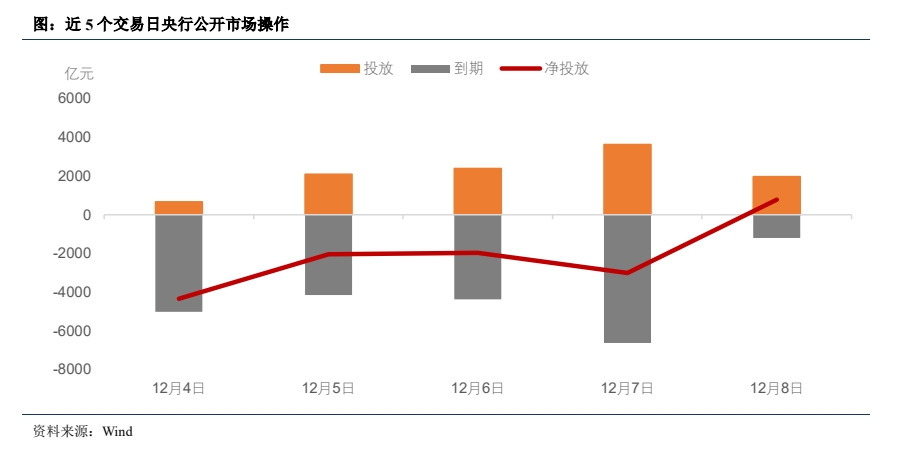

央行公告称,为维护银行体系流动性合理充裕,2023年12月8日以利率招标方式开展了1970亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日1190亿元逆回购到期,因此单日净投放780亿元。周五央行净投放,资金面边际转松,早盘隔夜和7天资金利率均回落。

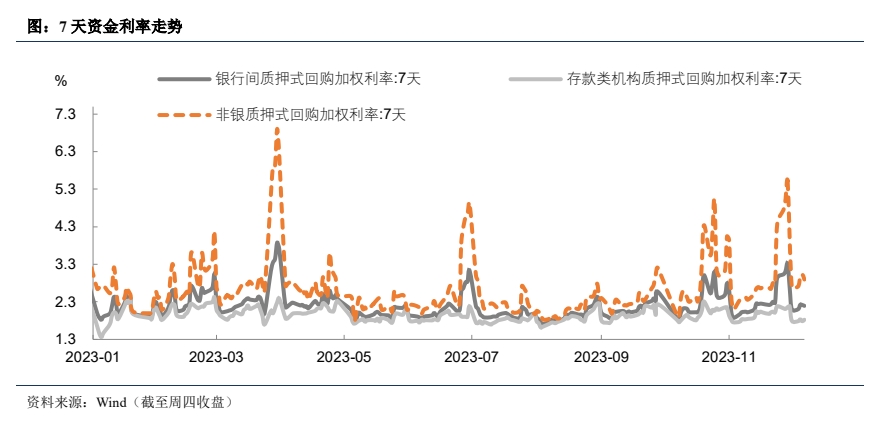

本周,央行开展了10770亿元逆回购操作,因有21360亿元逆回购到期,本周净回笼10590亿元。本周央行连续4日大规模净回笼,资金整体维持紧均衡。周一受净回笼影响,隔夜资金有所收紧,7天资金整体低位震荡,存单利率则继续回升;周二7天资金和存单利率则有所上行;周三银行间市场流动性分层,存款类机构资金边际转松,而非银机构则维持高位;周四各类资金继续边际收紧。后续来看,近期货币市场利率的核心仍聚焦在存单利率的走升,随着人民币走升以及政府财政支出的提高,短期内我们认为制约货币市场利率下降的因素在近期有望得到缓解,从而推动已处于历史较高位的存单利率回落,或在未来一周到两周内。下周可关注MLF续作情况。

2、市场情况

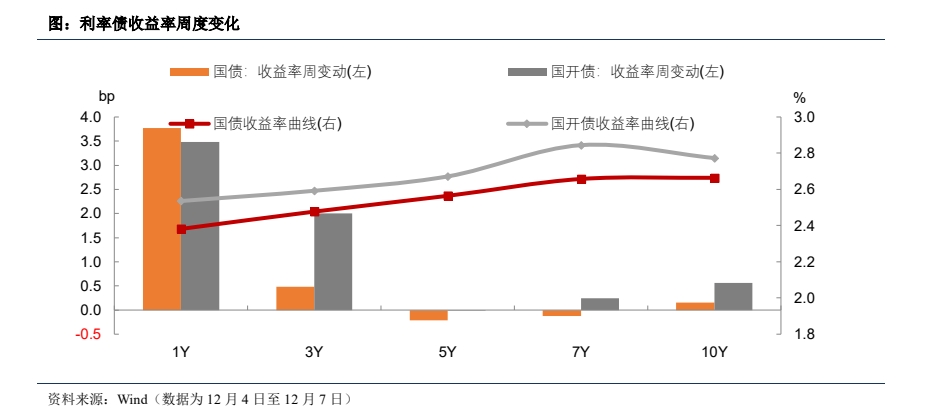

本周现券短端大幅走弱,曲线趋平。周一资金面收紧,债券情绪偏谨慎,现券集体走弱,中短端尤甚。后半周“股债跷跷板效应”明显,周二债市情绪边际修复,中长端表现更强;周三股市走强叠加长期限资金偏紧,压制债市做多情绪,现券再次回升;而周四A股再次走弱,现券利率整体下行,中短端尤甚。与上周五相比,10年国债利率收平于2.66%,10年国开债上行1bp收于2.77%。

3、后市展望

基本面方面,本周贸易数据公布,在基数效应和补库存的需求推动下,出口增速小幅改善。当前美国居民消费仍有一定韧性,但随着高利率对经济的影响开始显现,美国经济边际趋弱的可能性较大。如果后续美国居民消费回落,我国出口可能面临下行风险。资金面方面,当前存单利率抬升持续影响资金面以及短端现券市场。但12月以来,汇率和政府债券供给压力已见明显缓解,同时12月中下旬银行或基本完成存单发行任务,叠加政府财政支出有望加大从而补充银行流动性,我们认为货币市场利率可能很快会见顶回落。若货币市场利率下行带动债券市场利率特别是短端利率回落,国开0-3ETF以及活跃国债ETF或进一步打开上涨空间,当前则是较好的配置机会。

信用债方面,我们认为理财规模短期或有所回升,但是进入12月后可能存在季末回落的风险,信用债需求可能会有一定波动,但信用利差大幅走扩的风险可能较小。短期在基本面偏弱,资金面或在央行货币政策呵护下转松,我们认为债市整体风险不大,信用债收益率调整的风险也相对可控,但是中长期来看仍需密切关注基本面变化。

相关产品:平安债券ETF三剑客

公司债ETF(511030.SH)、国开0-3 ETF(159651.SZ)、活跃国债ETF(511020.SH)。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61