民生证券:给予新集能源买入评级

民生证券股份有限公司周泰,李航,王姗姗近期对新集能源进行研究并发布了研究报告《事件点评:滁州电厂即将开工,火电规模加速扩张》,本报告对新集能源给出买入评级,当前股价为5.25元。

新集能源(601918) 事件:2023年12月15日,公司公告称,安徽滁州电厂2*660MW级超超临界燃煤发电机组工程项目动态总投资53.14亿元,项目资本金为项目动态总投资的30%,剩余70%项目资金由项目公司通过贷款等方式筹集。公司本次拟向滁州发电公司以3.02亿元的价格认缴其全部新增注册资本3.00亿元,大唐安徽公司放弃本次增资的同比例增资权。增资完成后,滁州发电公司注册资本增加至4.25亿元,后续根据滁州电厂项目的进展情况,双方股东将按其持股比例分期增加滁州发电公司的注册资本并现金实缴出资,最终滁州发电公司注册资本将增加至15.94亿元,其中,公司认缴出资额为13.55亿元,占注册资本的85%,大唐安徽公司认缴出资占比15%。 安徽滁州2*660MW电厂项目将于2024年开工,公司控股85%。中煤新集滁州发电有限责任公司原名“大唐凤阳小岗村能源有限责任公司”,2014年12月29日,国家能源局发函《关于安徽省2014年火电建设规划实施方案的复函》,将大唐滁州发电厂项目纳入安徽省火电建设规划;2020年6月15日,项目取得了安徽省发改委的核准文件,项目位于滁州市凤阳县板桥镇工业园区内,装机方案为2*660MW超超临界二次再热燃煤发电机组;2021年6月25日和2021年7月7日,中国大唐集团公司和大唐国际发电股份有限公司分别审查通过大唐国际发电股份有限公司和大唐安徽发电有限公司投资建设大唐滁州多能互补项目的批复;2021年9月,项目公司“大唐凤阳小岗村能源有限责任公司”注册并组建。目前,项目公司已完成土地购置,预计2*660MW火电项目于2024年初正式开工,2025年底竣工,机组将于2026年1月初投产。 火电规模持续扩张,“十四五”末权益装机量或将达到5527MW。公司在建拟建电厂项目丰富,规划新建火电厂装机容量达8600MW,分布于安徽、江西等地。目前,公司在运营电厂权益装机容量为1732MW,随着利辛电厂二期、宣城电厂三期、上饶电厂和滁州电厂陆续投产,截至“十四五”末,公司新增装机量有望达到5960MW(包含参股的宣城电厂三期2*660MW项目),权益装机容量有望增加3795MW至5527MW。 杨村煤矿复建推进,煤电有望协同一体。公司的杨村煤矿于2012年9月获得发改委对其产能500万吨/年的核准批复,目前正按计划开展前期复建论证工作。2022年,公司实现商品煤产量1841.90万吨;2023年前三季度实现商品煤产量1488.66万吨(年化1984.88万吨)。据我们测算,截至“十四五”末相关电厂投产后,电厂对公司的耗煤需求合计约2083万吨,随着公司杨村煤矿的复建推进,公司煤电业务有望协同一体。 投资建议:公司待投产的煤矿和电厂项目较多,且煤电一体化的形式有助于公司盈利能力稳定高位。我们预计2023-2025年公司归母净利润分别为26.17/27.00/29.85亿元,对应EPS分别为1.01/1.04/1.15元/股,对应2023年12月15日股价的PE均为5倍,维持“推荐”评级。 风险提示:煤炭价格下行,煤质超预期下降,在建和拟建项目进度不及预期。

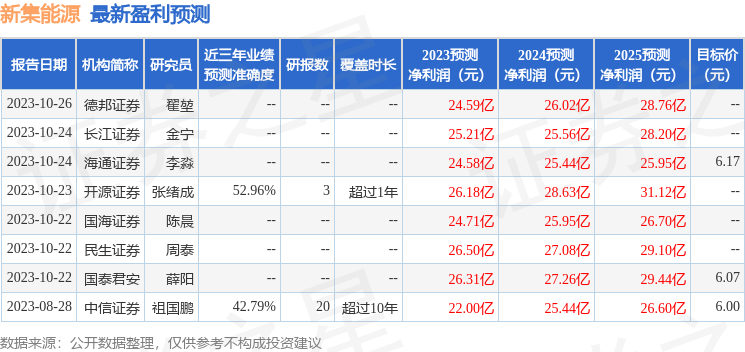

证券之星数据中心根据近三年发布的研报数据计算,开源证券张绪成研究员团队对该股研究较为深入,近三年预测准确度均值为52.96%,其预测2023年度归属净利润为盈利26.18亿,根据现价换算的预测PE为5.19。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为6.17。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61