以邻为镜,日本是如何养老的?

在工作压力大的时候,幻想一个有钱有闲的高质量退休生活,大概是每个打工人都曾有过的愿望。对于现在的年轻人来说,如何为自己的退休生活多一份准备,给自己一个更有底气的退休生活?越来越多的年轻人开始关注个人养老基金产品。

2022年11月,个人养老金制度正式落地实施,受到社会广泛关注。事关个人养老规划、税收优惠,不仅临近退休的人群非常关心,中青年人也需要了解养老政策和相关知识,为自己的晚年早做储备。为了解答大众关于养老的一系列疑问,金融界特联合易方达基金推出专题栏目,普及养老相关知识。

作为OECD组织(经济合作与发展组织,成员国多为发达国家)中老龄化程度最高的国家,日本进行了多次的改革,拓宽养老金筹资渠道,逐步完善养老金体系。那么,日本的养老金体系是什么样的呢?本篇文章将为大家详细讲述!快快点赞收藏,一起学起来吧~

日本的养老金体系

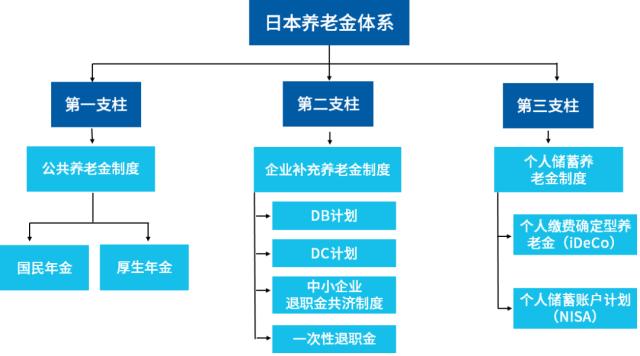

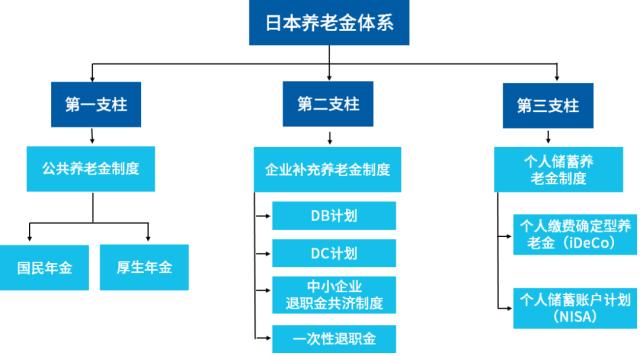

日本的养老金体系为典型的“三支柱”结构。

第一支柱:公共养老金制度。主要包括国民年金和厚生年金。居住在日本,年龄在20岁至60岁的人均需加入国民年金;满足条件的雇员(注),包括公务员、教师等群体,都需要加入厚生年金。

第二支柱:企业补充养老金制度。主要包括缴费确定型(DC)、收益确定型(DB)、中小企业退职金共济制度、一次性退职金。

中小企业退职金共济制度,该退职金由厚生劳动省监管下的独立法人员工退职金共济机构负责投资管理,雇员雇主共同缴款,雇主承诺每月向每个雇员的账户缴纳5000-30000日元,雇员退休后,可直接从员工退职金共济机构获取退休金。

一次性退职金制度,建立之初是为了鼓励员工努力工作而设立的退休奖励,雇员无需缴款,是一种账面储备。目前,日本企业没有委托专业的金融机构对该退职金进行管理,日本政府也没有对该退职金进行监督。

第三支柱:个人储蓄养老金制度。主要包括个人缴费确定型养老金(iDeCo)、个人储蓄账户计划(NISA)。

来源:中国基金业协会、日本金融厅、厚生劳动省、中小企业退职金共济机构.

日本三支柱养老体系现状

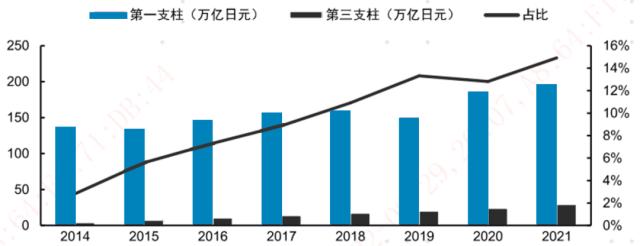

日本的第一支柱占比较大,而第三支柱占比相对较小,但增长迅速。截至2021年末,日本第一支柱规模为197万亿日元,第三支柱规模为29.35万亿日元。截至2014年末,第三支柱规模仅占第一支柱规模的2.8%。而到2021年末,这一数据上升至15%,复合增长率高达33%。第三支柱规模未来还有望持续扩张,不断地发挥补充养老作用,支持养老保障体系的持续运行,有助于缓解第一支柱的财政压力。

注:占比指日本养老金第三支柱占第一支柱的比例。

数据来源:iDeCo、NISA.

日本第三支柱快速发展的原因之一就是它的税收优惠政策。具体如何抵扣?一起来看看。

日本个人养老金的税收优惠政策

日本对个人养老金计划实施了较为详细、灵活的税收政策,划分特定人群,设置不同的抵扣上限,鼓励国民参与。iDeCo账户采用EET模式,参与者在缴费环节一定限额内免税,投资环节免税,领取时纳税。对于iDeCo的参与者,纳税抵扣上限按参加者的类别细分为七档。

表:iDeCo计划分档情况表

注:CEIC数据库数据显示,截至2021年,日本家庭人均收入259.19万日元。

资料来源:iDeCo,Wind.

NISA账户采用TEE模式,参与者在缴费环节纳税,投资及领取环节免税。对于参与年龄不设限制,鼓励年轻人尽早为养老储备。免税额度方面,2014年1月,规定少年(未满20周岁)NISA免税投资额为80万日元/年。2016年4月,规定NSTA(以长期、多元化投资、支持少量投资为特色,在于支持初学者或持有少量资金的参与者尝试个人养老储蓄)免税投资额为40万日元/年。2018年1月,规定一般NISA免税投资额为120万日元/年。2024年起,少年NISA终止,不再开设新账户。(资料来源:日本金融厅)

个人养老金主要投向

投资方面,主要以偏股型投资为主。iDeCo资金用于保障退休后的养老生活,主要投向投资信托类、储蓄类以及保险类资产。截至2022年3月,投资信托类、储蓄类、保险类占比分别为61.1%、27.4%、10.3%,其中投资信托中股票投资占比51.7%。

数据来源:iDeCo.

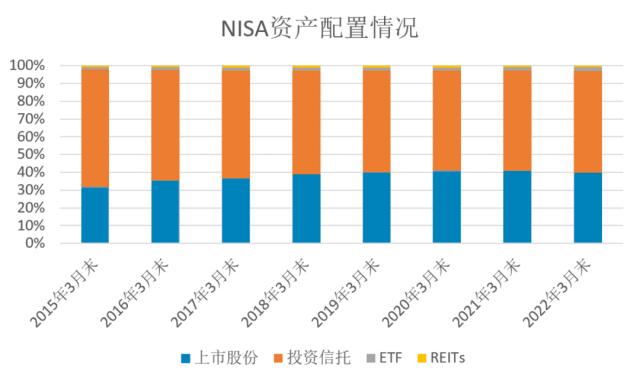

NISA是个人储蓄账户,可投资产范围较广,包括上市公司股票、投资信托、ETF、REITs等。截至2022年3月末,投资信托、上市公司股票、ETF、REITs占比分别为57.5%、39.5%、2.2%、0.8%。

数据来源:日本金融厅。

发展多支柱养老保障体系是提升品质养老的关键因素之一。同时,长期投资理念是养老储备的必备心态,放眼长期,让时间来帮助平滑波动,力争实现养老资产的保值增值。

小伙伴们,日本的养老“秘籍”,你get到了吗?

详情请看链接文章

https://mp.weixin.qq.com/s/92qEFocO50rdEJklqkfc-w

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61