德邦证券:给予长江电力增持评级

德邦证券股份有限公司郭雪近期对长江电力进行研究并发布了研究报告《Q4业绩同比高增,乌白增发效益有望体现》,本报告对长江电力给出增持评级,当前股价为23.5元。

长江电力(600900) 投资要点 事件:公司发布2023年业绩快报,2023年公司实现营业收入780.62亿元,同比增长13.4%(调整后),实现归母净利润273.89亿元,同比增长15.4%(调整后)。其中2023第四季度,公司实现营业收入202.07亿元,同比增长27.9%(调整后),实现归母净利润58.65亿元,同比增长91.9%(调整后)。 来水总体偏枯,发电量小幅增长。2023年,长江上游乌东德水库来水总量约1029.08亿立方米,较上年同期偏枯5.46%;三峡水库来水总量约3428.46亿立方米,较上年同期偏丰0.71%;公司总发电量2762.63亿千瓦时,较上年同期增加5.34%。其中,乌东德电站完成发电量349.14亿千瓦时,较上年同期减少4.64%;白鹤滩电站完成发电量573.24亿千瓦时,较上年同期增加43.11%;溪洛渡电站完成发电量549.34亿千瓦时,较上年同期减少4.97%;向家坝电站完成发电量311.32亿千瓦时,较上年同期减少1.33%;三峡电站完成发电量802.71亿千瓦时,较上年同期增加1.88%;葛洲坝电站完成发电量176.88亿千瓦时,较上年同期增加1.46%。 蓄水情况良好,抽蓄建设加速。公司于23年8月1日启动乌东德、白鹤滩水库蓄水工作启动;9月10日启动三峡水库蓄水工作。至10月20日,公司所属长江干流六座梯级水库已完成2023年度蓄水任务,总可用水量达410亿立方米(同比增加超160亿立方米),蓄能338亿千瓦时(同比增加超90亿千瓦时),随着公司各水库蓄水任务圆满完成,24年六库增发效益有望更加显著。抽蓄建设方面,公司已启动张掖抽蓄电站建设,该项目总装机140万千瓦,拟安装4台单机容量35万千瓦的可逆式水泵水轮机组。 投资建议与估值:我们预计2024年来水如期修复,同时叠加六库联调,看好公司24年业绩高增。预计公司2023-2025年营业收入分别为780.6亿元、878.8亿元、895.6亿元,增速分别为49.9%(调整前)、12.5%、1.9%,归母净利润分别为273.9亿元、345.5亿元、364.5亿元,增速分别为28.5%(调整前)、26.2%、5.5%,维持“增持”评级。 风险提示:来水不及预期;电价波动风险;抽蓄建设不及预期。

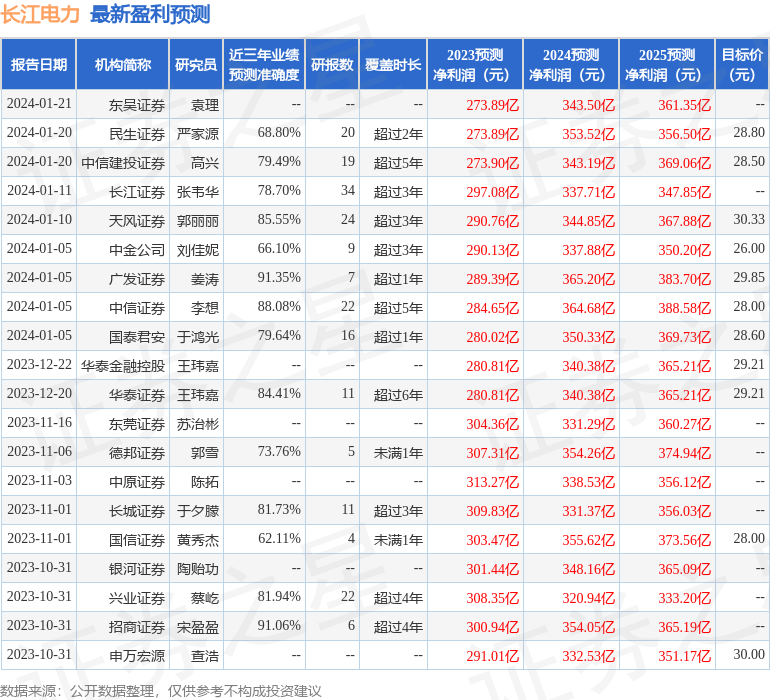

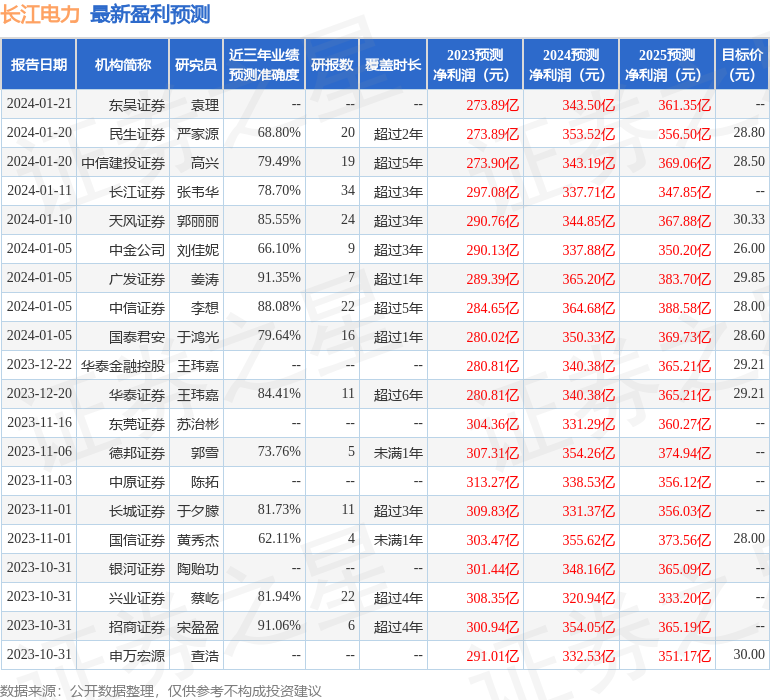

证券之星数据中心根据近三年发布的研报数据计算,广发证券姜涛研究员团队对该股研究较为深入,近三年预测准确度均值高达91.35%,其预测2023年度归属净利润为盈利289.39亿,根据现价换算的预测PE为19.87。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为28.85。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61