周评:AI大屠杀!全球风险资产几乎崩溃,美国政府停摆创史上最长 美联储“摸黑前行”

FX168财经报社(亚太)讯 本周全球金融市场疯狂波动!华尔街遭遇”黑暗一周”,美国科技板块经历特朗普“关税解放日”以来最惨烈的抛售,AI龙头股合计市值蒸发近1万亿美元。风险资产整体承压明显,避险需求重新升温。与此同时,特朗普政府打破先前35天的纪录,成为美国历史上持续时间最长的政府“停摆”,投资者对经济数据中断愈发担忧,对美联储12月政策走向的疑虑也不断加重。

市场表现来看,美元本周冲高回落,整体呈现倒V型走势。继上周美联储主席鲍威尔的鹰派表态后,美指周初一路攀升打破100关口,最高触及100.36水平,随后在疲软私营经济数据的影响下开始走下坡路,最终收于99.57水平,当周小跌0.15%,结束此前连续两周的反弹势头。

(美元指数日图 来源:FX168)

在美元走势逆转之际,欧元/美元则呈现探底回升态势,周初延续此前三个交易日的下行趋势,周三刷新8月初来低点至1.1468水平,随后连续三个交易日反弹重返1.15关口上方,最终收于1.1565水平,周涨幅达到0.27%。英镑走势与欧元类似,周初一度暴跌超100点至1.31下方,试探1.30支撑位,随后姿周三开始强势反弹,扳回当周所有跌幅,最终收于1.3157水平,结束此前连续两周下跌的走势。日元本周走势颇为动荡,在日本加息预期不断复苏的背景下,日元试图反弹,但涨势缺乏信心,美元/日元整体震荡走低,最低触及152.81水平,最终收报153.40水平,终结此前两周反弹的走势。

(欧元/美元日图 来源:FX168)

在过去两周自高位回落后,本周黄金市场整体在区间维持震荡趋势,最高触及4030水平,最低下探3928美元,最终收于4001美元,当周几乎收平,市场在基本面支撑与技术面压力之间的拉锯战——央行购金与避险需求依然强劲,但部分投资者获利了结及美元走强令金价承压。与黄金类似,白银本周整体在46-49美元区间内波动,当周小跌0.69%,走势等待进一步的线索。

(现货黄金日图 来源:FX168)

随着全球主要产油国提高产量,两种基准原油的周跌幅均在2%左右。本周美国库存意外增加520万桶,再次引发对供应过剩的担忧。美油一度涨回60美元上方,全周累计跌逾1.7%。布伦特1月原油期货本周累跌1.76%。

风险资产抛售波及加密货币领域。比特币本周下跌逾5%,勉强守住10万美元关口;以太坊、索拉纳等主流山寨币跌幅更是超过10%。

本周几乎所有主要股指均录得下跌。标普500指数收报6728.80点,本周累计下跌1.63%;道琼斯工业平均指数收报46987.10点,本周累跌1.21%;纳指收报23004.538点,本周累跌3.04%,创下自特朗普2018年关税战以来的最差单周表现。八大AI相关公司——包括 英伟达(Nvidia)、Meta、Palantir、甲骨文(Oracle) 等——市值合计缩水约8000亿美元。恐慌指数VIX收报19.10,本周累涨9.52%。

本周德国股市跌超1.6%,法国股指与荷兰股市跌2.1%。欧洲股市本周跌超1.2%,科技板块累跌约4.4%。

本周要闻盘点:

华尔街高管突发警告,泡沫阴影笼罩科技股

本周几乎所有主要股指均录得下跌。投资者在负面头条与政策不确定性中,愈发难以把握方向。科技股领跌,美股三大指数全线收低——防御性更强的道琼斯指数下跌1.5%,而科技股权重较高的纳斯达克指数重挫3.56%,英伟达CEO及OpenAI CFO的悲观表态进一步打击了市场情绪。

全球科技股遭到猛烈抛售,微软八连跌,英伟达全周跌7%,尽管没有明显的触发因素,但抛售开始于对硅谷数据和人工智能公司Palantir Technologies强劲财报的意外负面反应。周二,这只市场宠儿的股价下跌近8%,并在盘后交易中再次下跌3%,美股遭遇“黑色星期二”。

周一Palantir发布第三季度财报,三季度营收11.8亿美元,同比暴增63%,这已经是该公司连续第21个季度超出华尔街预期。尽管Palantir上调了全年营收预期并超出第三季度销售预估,但仍未打动投资者。该公司股价今年以来已累计上涨超过150%,周一收于历史新高207.18美元,截至上周五,其市销率高达85倍,为标普500中最高。

(来源:彭博)

彭博行业研究高级分析师Mandeep Singh表示,投资者希望获得更多关于明年甚至2026年的前瞻性指引。Singh说:“Palantir给出了本季度的预期,但我认为市场真正想听到的是2026年的计划。”

法国Ecofi Investissements基金经理Karen Georges表示:“Palantir出现明显的‘利好出尽即利空’行情。那些在财报前涨幅过大的股票被大量抛售,这并不意外——当估值如此高时,剧烈调整是常态。”

仅第三季度,Alphabet、亚马逊、Meta与谷歌四大科技集团的资本支出合计高达1120亿美元。与此同时,整个AI产业正依赖数千亿美元债务维系扩张。Lombard Odier投资管理公司宏观主管 Florian Ielpo 警告:“AI相关资本开支已达惊人规模,并越来越依赖债务融资——这与2000年互联网泡沫的疯狂投资何其相似。”

彭博策略师Mark Cranfield指出,投资者目前需要新的信号来重建对牛市的信心:“市场领导力过于集中,只要科技巨头出现波动或宏观环境意外变化,就可能引发放大式下跌。”

全球股市的反弹暂停,正值AI前景的爆发以及市场对美联储继续降息的预期推动美国股市基准指数自4月低点以来上涨超过35%。然而,这些涨幅已逐渐集中在少数股票上,促使一些华尔街高管将回调描述为一次健康的重置。

多位华尔街高管警告称,因估值过高,市场可能即将出现回调。摩根士丹利首席执行官特德·皮克(Ted Pick)和高盛集团首席执行官大卫·所罗门(David Solomon)在香港一场金融峰会上警告称,市场可能面临重大调整。

他们的谨慎态度反映了投资者的担忧:标普500指数自4月低点以来飙升逾35%,主要由人工智能热潮推动的科技巨头领涨,但高估值引发了不安。

Capital Group首席执行官Mike Gitlin在香港金融管理局的会议上表示:“企业盈利很强劲,但挑战在于估值。”

美国政府停摆创纪录,市场“摸黑前行”

由于美国政府停摆持续、劳动力市场疲软与通胀压力交织,市场正陷入数据真空与政策不确定性。

随着美国政府停摆已进入第39天,关键经济数据(CPI、PPI、零售销售、就业报告)全面推迟。这使得市场对经济走向“摸黑前行”,投资者不得不依赖民间机构数据与央行官员言论。

由于政府停摆,美国劳工部未能按原定计划发布10月非农就业报告——这份数据通常被视为衡量经济健康的重要指标。

周三ADP研究数据显示,美国私营部门10月新增就业42,000人,结束连续两个月下降的局面,显示就业市场仍有一定稳定性,但总体趋势仍指向劳动力需求持续走弱。

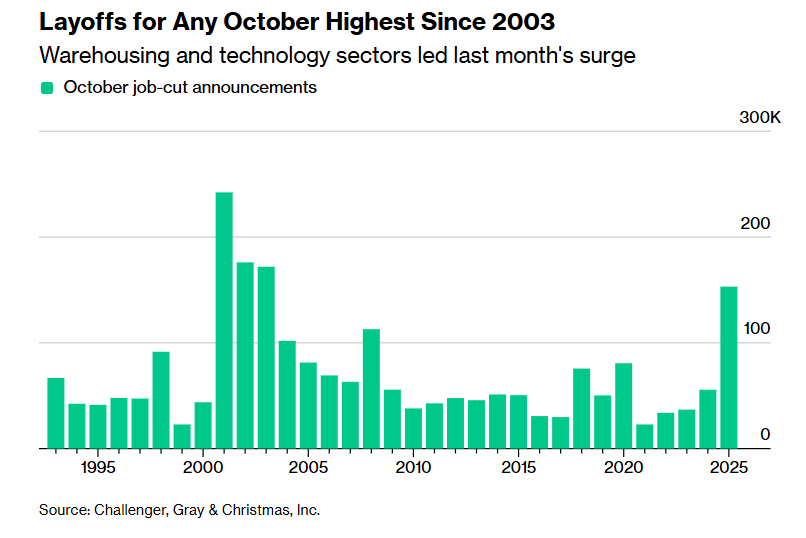

然而,周四美国企业10月宣布的裁员数量创下二十多年来同期最高水平。这一数据促使市场重新加大对下月美联储降息的押注。受此影响,美元走弱失守100关口,创下三周以来最大跌幅。

(来源:彭博)

上月,美国企业宣布裁员153,074人,几乎是去年同期的三倍,其中科技行业和仓储行业裁员最为集中。公司首席营收官Andy Challenger表示,这一数字是自2003年以来10月的最高水平,当年手机普及也曾带来类似的行业性冲击。

美元此前在上周录得连续五日上涨,因美联储主席鲍威尔警告进一步宽松政策的风险;但周四因就业数据疲软而大幅下跌。

Jefferies经济学家Mohit Kumar表示:“由于12月美联储会议的结果几乎取决于劳动力市场表现,目前市场对任何就业数据相关信号都反应过度。”他指出,在政府停摆导致经济数据中断的情况下,市场波动将更为剧烈。

“我们认为,从上次联邦公开市场委员会(FOMC)会议上鲍威尔的言论来看,12月降息的门槛仍然很高,”Kumar补充道。

Ameriprise首席策略师 Anthony Saglimbene 指出:“我们几乎没有新的经济数据。在高估值背景下,这种信息缺失让市场变得更加脆弱。”

根据历史经验,政府复工后官方机构将推迟发布数据一至三周,预计将出现“数据集中爆发期”。但在此之前,市场只能依赖投资者情绪与技术信号前行。

巴克莱银行本周早些时候预测,美国政府停摆(现已成为史上最长)有60%的可能性将在11月11日至21日之间结束,15%的可能性延续至12月。

美联储官员表态罕见分化

美联储官员近期在公开讲话中呈现罕见分化。芝加哥联储主席古尔斯比表示,他更担心通胀而非就业市场。与此同时,美联储理事丽莎·库克表示,她认为劳动力市场进一步疲软的风险大于通胀回升的风险,但并未明确支持下个月再次降息。

库克称:“展望未来,政策并非预设路径。我们正处在双重使命两端风险都加大的时刻。包括12月在内的每次会议都具有实质性意义。”

她的言论与其他美联储官员的表态一致——他们同样未对是否在12月会议上实施第三次连续降息作出明确承诺。旧金山联储主席戴利表示,官员们应对12月降息“保持开放态度”。美联储理事米兰则指出,当前政策依然具有抑制性。

Van Eck的跨资产策略师Anna Wu表示:“又是美联储的影响。有关通胀的评论让市场受到了惊吓,压低了风险偏好。”

市场人士认为,美联储可能通过“口头沟通”来暗中抑制股市过热。在高估值与AI泡沫背景下,政策层的“言语策略”正成为新的不确定性。

Global X Management投资策略师Billy Leung表示:“随着美国经济数据走弱、美联储官员保持政策灵活性,投资者更倾向于调整仓位,而不是追逐风险。”

比特币一度跌破10万

本周风险资产整体承压明显,避险需求重新升温。风险资产抛售波及加密货币领域。比特币下跌逾5%,勉强守住10万美元关口;以太坊、索拉纳等主流山寨币跌幅更是超过10%。

11月交易周加密市场开局不利。比特币本周一、周二接连遭受恐慌性抛售,11月5日凌晨,比特币价格失守10万美元关口,为6月以来首次。周二闪崩期间,全市场加密货币总清算额超过20亿美元,大部分来自多头头寸,这也是今年最大规模的杠杆爆仓事件之一。此次“洗盘”似乎暂时确立了一个底部,清除了恐慌投资者和过度杠杆交易者。

比特币的下跌与本周高估值科技股的回调相呼应。随着对估值过高的新疑虑出现,Palantir和英伟达等人工智能概念股纷纷大跌。常被视为投机情绪风向标的比特币,再次与股市情绪同步下跌。

传统市场为加密反弹提供了复杂的外部环境。自10月以来,投资者普遍远离加密货币及其他风险资产,原因包括:特朗普总统对中国贸易战的进一步升级;美国政府持续停摆;市场流动性不足,以及年内第三次降息预期减弱。

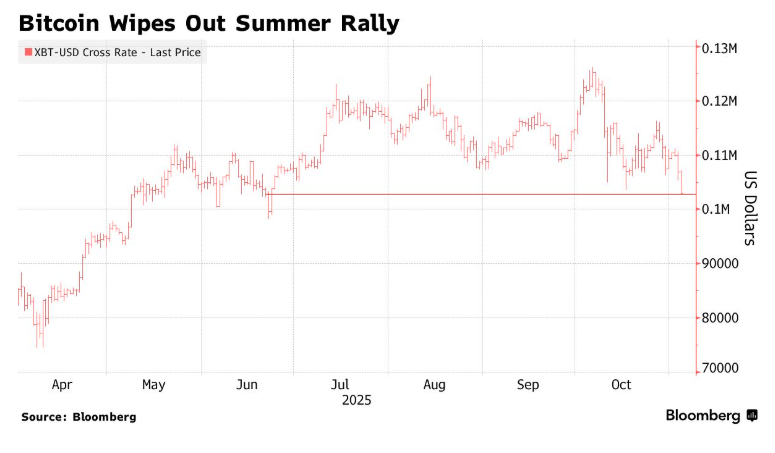

比特币自约四周前创下逾12.6万美元的历史新高以来,价格已下跌超过18%,接近熊市边缘,本周一度短暂跌破10万美元,重返6月低点。反映出市场结构仍在努力消化10月大规模清算事件带来的心理阴影,该事件从根本上改变了参与者应对当前下跌趋势的方式。

(来源:彭博)

专门从事去中心化金融公司Ergonia的研究主管Chris Newhouse表示:“比特币跌至6月的低点反映出,市场仍在努力应对10月大规模清算事件带来的影响,这从根本上改变了参与者应对当前下跌趋势的方式。”

K33研究主管Vetle Lunde表示:“过去一个月约有31.9万枚比特币被重新激活,其中主要来自持有6至12个月的币,这表明自7月中旬以来出现了显著的获利了结。”他补充道:“虽然部分重新激活源自内部转移,但大部分确实反映了真实抛售。”

如果10月份的暴跌源于被迫抛售,那么这次下跌更令人清醒:信心正在流失。Lunde指出,长期持币者的抛售与新买家的减少之间的失衡,正在开始决定市场方向——不仅仅是情绪。

展望未来,Lunde警告称,市场出清可能会持续到明年春季。在2021至2022年的熊市中,大持有者在近一年时间内累计抛售了超过100万枚比特币——他认为类似的情形可能重演。“如果节奏相同,”他说,“这种情况可能还要持续六个月。”

Lunde并未预言灾难性暴跌,但认为仍有进一步下行空间。“我不相信所谓的‘周期论’,但我认为市场可能会在当前位置震荡整固,甚至略有下探。我的最大下行目标价是8.5万美元。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61