中诚信国际:严监管下政府投资有保有压,2024年地方政府债券发行启动

本期要点

●要闻点评

债务严监管下政府投资有保有压,城中村等重点领域将为支持重点

北京率先在全国启动提前偿还政府专项债券试点工作,节约利息支出超七成

多地回顾2023年地方债务风险防范成效,甘肃建立化解债务风险奖补机制

本周有25家城投企业提前兑付债券本息

本周共有4只城投债券取消发行

●地方政府债与城投债发行情况

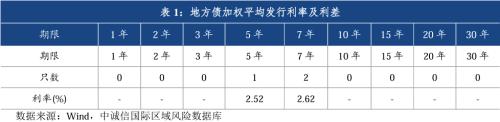

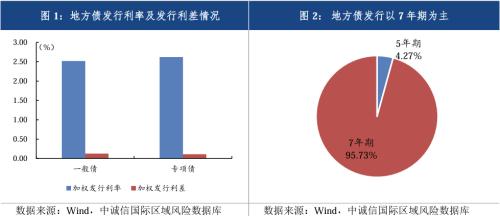

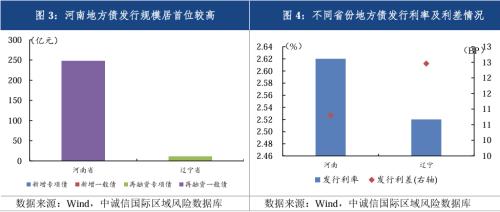

本周,2024年地方政府债券行开启,全国共发行3只地方政府债券,发行规模为257.82亿元,净融资额为138.45亿元。截至1月21日,存续期内地方债规模合计40.55万亿元。从发行结构看,辽宁省发行1只5年期新增一般债,规模为11.00亿元,发行利率为2.52%,发行利差为12.46BP;河南省发行2只7年期再融资专项债,发行规模合计为246.82亿元,用于偿还存量债券的本金,加权平均发行利率为2.62%,加权平均发行利差为10.80BP

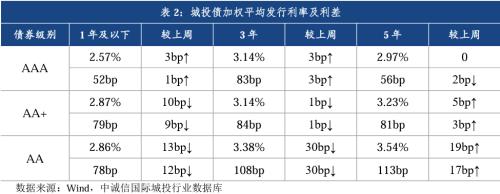

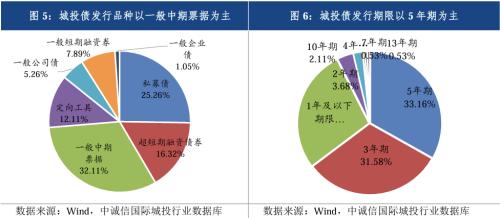

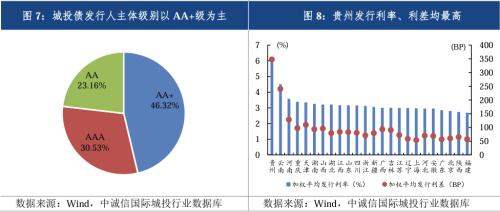

城投债发行规模上升、净融资额下降,发行利率、利差整体均下行。本周城投债共发行190只,发行规模较前值上升3.13%至1357.82亿元,城投债净融资额较前值下降325.31亿元至-274.92亿元。从发行成本看,城投债整体发行利率为3.09%、较前值下行3.25BP,发行利差为79.48BP、较前值收窄8.46BP;各等级、各期限城投债发行利率和利差分化,1年期及以下、3年期债券发行利率利差多数下行,5年期债券发行利率和利差普遍上行。发行券种以一般中期票据为主,占比为32.11%,较前值下降0.69个百分点。发行期限以5年期为主,占比为33.16%,较前值上升13.05个百分点。发行人主体级别以AA+级为主,占比46.32%、较前值下降6.06个百分点。从区域分布看,本周共有24省发行城投债,其中江苏发行数量仍最多、为65只,规模占比28.72%;贵州发行利率、利差均最高,分别为6.00%、347.88BP。城投境外债发行方面,本周城投境外债共发行3只、规模合计3.62亿美元,截至2024年1月21日,存量城投境外债规模合计905.01亿美元。从发行成本看,本周城投境外债加权平均发行利率为5.78%,发行期限均为3年;从发行资质来看,2只债券境内穿透信用主体评级为AA+级,1只为AAA级;从区域分布看,本周共仅山东、江西两省发行城投境外债,其中山东发行数量、规模均较多,为2只、共2.66亿美元。

●地方政府债与城投债交易

城投级别调整:本周无城投级别调整。

城投信用事件及监管处罚:根据公开信息,本周未发生城投信用风险事件。

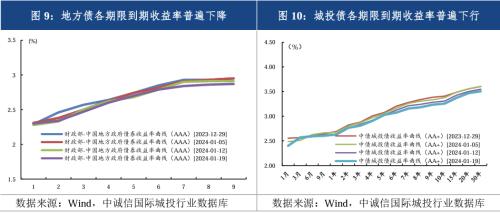

地方债:本周,地方政府债现券交易规模共计3919.92亿元,较前值减少432.97亿元;各期限地方债到期收益率普遍下行,平均下降幅度为4.00BP。

城投债:本周,城投债交易规模为3890.04亿元,较前值减少145.36亿元;城投债各期限到期收益率普遍下行,平均下行幅度为1.85BP。信用利差方面,1年期、5年期AA+城投债利差分别走阔0.10BP、4.15BP,3年期AA+城投债利差收窄2.32BP。

城投债异常交易:本周共有87家城投主体的114只债券发生153次异常交易,主体数量、债券数量、异常交易次数有所上升。

●城投企业重要公告一览

要闻点评

(一)债务严监管下政府投资有保有压,城中村、保障性住房等重点领域将为支持重点

据市场消息称,部分高风险区域在地方债务风险降低至中低水平前,新建政府项目投资将受到严控,同时将严格清理规范在建政府投资项目。据21世纪经济报报道,近期监管部门明确纳入城中村改造、保障性住房建设的城市扩围,由城区常住人口超过300万的城市分别扩围至省会城市或城区常住人口超过200万的城市、省会城市或城区常住人口超过100万的城市。

动态点评:

中央经济工作会议要求“统筹地方债务化解和稳定发展”,政府投资作为地方债务-资产转化过程中的关键环节,未来将更加注重投资效率,优化结构,在发挥促投资、保民生作用的同时保障债务可持续。其一,新增专项债限额或向经济大省倾斜,高风险区域获得额度或有限。在全年新增专项债额度分配中将充分考虑经济财力及债务风险等因素,适度向经济大省及资金使用效益好的地区倾斜,高风险省份新增债务限额或面临一定限制。在新增债务和新增政府投资项目相对受限下,高风险区域要边化债边发展,可更大力度激发民间投资、扩大利用外资,在债务化解过程中找到新的发展路径。其二,新增政府投资项目要紧扣国家战略,进一步向城中村改造等国家战略发展方向倾斜。严监管下高风险区域新建政府投资项目将面临更大约束,除民生类项目以及国家级重大项目外,包括交通、社会事业、市政、产业园、新型基础设施、棚改等领域在内的新建项目将受到严格限制。可进一步加大对国家“十四五”规划纲要相关领域,以及“三大工程”等重大战略部署领域投资力度,助力国家战略实施。目前,城中村、保障性住房建设城市扩围下,相关城市由35个别分扩大至52个、106个,相关区域可强化专项债等金融支持对符合条件项目的支持力度,更好发挥政府投资引导作用,助力稳地产、保民生、稳增长。其三,存量项目分类管理将进一步加强,避免资金空转浪费,把钱花在刀刃上。一方面保证民生类、国家级重大工程存量项目资金接续,另一方面稳妥处置投资完成率较低、存在重大问题的存量项目,高风险区域存量项目的投资规模和续建或将面临更大约束。在严防新增、加速化债过程中,还需关注城投企业信用分化,以及高风险区域城投企业业务和融资的可持续性。一方面,政策支持下,能够参与“三大工程”等重点项目建设的城投企业信用实力有望进一步抬升;未能参与重点项目建设城投企业或面临更多风险,弱区域、弱资质城投企业存在被加速整合出清可能。另一方面,在高风险区域新增政府投资项目受限、存量项目加速规范清理下,相关区域内部分城投企业可能面临新增业务减少、存量业务停滞、存量项目投资规模压缩等经营风险,以及融资可持续性下降导致的流动性风险,信用风险或加速释放。

(二)北京率先在全国启动提前偿还政府专项债券试点工作,节约利息支出超七成

1月21日,北京市财政局网发布《关于北京市2023年预算执行情况和2024年预算(草案)的报告》(以下简称报告)。在2023年财政工作回顾中,《报告》提及2023年北京市持续提升政府债券“借用管还”全链条管理水平,在全国率先启动提前偿还政府专项债券试点工作。根据报告,北京市财政局于2023年8月提前偿还了 “2020年北京市政府专项债券(五期)”,该债券发行规模为83.59亿元,票面利率为3.42%,实际提前偿还面值3900万元,提前偿还价格为105.85元/百元面值,报告中显示该债券的提前偿还节约利息支出超七成,成功节约了利息支出,未来还将继续探索建立专项债券本金提前偿还机制。

(三)多地回顾2023年债务风险防范成效,甘肃建立化解债务风险奖补机制

开年之际,多地对2023年债务风险防范工作成效进行了总结。1月16日,山东监管局发文提出2023年山东省着力防范财政经济运行风险,联合9部门,聚焦摸实情、防风险、遏苗头、保底线,每季度分析研判山东财政经济运行情况报上级决策参考。同时,密切防范金融风险,向全省开展融资平台监管调研,动态监控14家银行类中央金融企业运营状况等。1月22日,山东省潍坊市财政局发布《2023年度法治政府建设报告》,提出2023年潍坊市全力统筹资金资源,通过多种方式积极化债:争取隐性债务化解试点再融资债券196.2亿元、占全省70%;坚持争字当头,争取资金支持550亿元;坚持实干为先,包装盘活资源101.3亿元,统筹资金450亿元;争取展期、置换、新投放近2000亿元;全市非标融资占比下降4.4个百分点,银行贷款提高4.5个百分点,债券信用利差下降260个BP,仅融资成本节约了78亿元。近日,甘肃省财政厅党组书记、厅长吕林邦回顾2023年甘肃省财政整体情况时表示,2023年甘肃省切实防范化解政府债务风险,建立化解债务风险奖补机制,激励市县化解债务、控增减存,设立首期50亿元的省级应急周转金,缓释到期债务风险。

(四)本周有25家城投企业提前兑付债券本息

本周,有25家城投企业提前兑付债券本息,规模合计70.23亿元、较上周上升54.60%。具体看,提前兑付的城投企业以中部地区为主,数量为11家、占比44.00%;主体评级以AA级为主,数量达11家、占比44.00%。具体情况见附表。

(五)本周共有4只城投债券取消发行

本周,北京天恒置业集团有限公司的“24天恒置业MTN001A”、山西太原市龙城发展投资集团有限公司的“24龙城发展PPN001B”、江苏如皋市经济贸易开发有限公司的“24如皋经贸MTN001”、山西省文化旅游投资控股集团有限公司的“24山西文旅MTN001A”取消发行,规模共计11.50亿元,具体情况见附表。

地方政府债券及城投企业债券发行情况

本周,2024年地方政府债券发行开启,全国共发行3只地方政府债券,发行规模为257.82亿元,净融资额为138.45亿元。截至1月21日,存续期内地方债规模合计40.55万亿元。从发行结构看,辽宁省发行1只5年期新增一般债,规模为11.00亿元,用于大连市社会事业、交通和市政基础设施等项目建设,发行利率为2.52%,发行利差为12.46BP;河南省发行2只7年期再融资专项债,发行规模合计为246.82亿元,用于偿还存量债券的本金,加权平均发行利率为2.62%,加权平均发行利差为10.80BP。

城投债[1]发行规模上升、净融资额下降,发行利率、利差整体均下行。本周城投债共发行190只,发行规模较前值上升3.13%至1357.82亿元,其中基础设施投融资行业债券共发行183只,发行规模较前值上升0.30%至1298.52亿元;城投债净融资额较前值下降325.31亿元至-274.92亿元,基础设施投融资行业债券净融资额较前值下降385.31亿元至-291.92亿元。截至1月21日,存续期内城投债规模合计14.39万亿元,其中基础设施投融资行业债券存量规模达13.97万亿元。从发行成本看,城投债整体发行利率为3.09%、较前值下行3.25BP,发行利差为79.48BP、较前值收窄8.46BP;各等级、各期限城投债发行利率和利差分化,1年期及以下、3年期债券发行利率利差多数下行,5年期债券发行利率和利差普遍上行。发行券种以一般中期票据为主,占比为32.11%,较前值下降0.69个百分点。发行期限以5年期为主,占比为33.16%,较前值上升13.05个百分点。发行人主体级别以AA+级为主,占比46.32%、较前值下降6.06个百分点。从区域分布看,本周共有24省发行城投债,其中江苏发行数量仍最多、为65只,规模占比28.72%;贵州发行利率、利差均最高,分别为6.00%、347.88BP。城投境外债发行方面,本周江西、城投境外债共发行3只、规模合计3.62亿美元[2],截至2024年1月21日,存量城投境外债规模合计905.01亿美元。从发行成本看,本周城投境外债加权平均发行利率为5.78%,发行期限均为3年;从发行资质来看,2只债券境内穿透信用主体评级均为AA+级,1只为AAA级;从区域分布看,本周江西、山东两省发行城投境外债,其中山东发行数量、规模均较多,为2只、共2.66亿美元,具体发行情况详见附表。

地方政府债及城投债交易情况

本周,央行合计开展15670亿元逆回购,9950亿元中期借贷便利(MLF),同时共有2270亿元逆回购到期,7790亿元MLF到期,最终在公开市场实现净投放15560亿元。资金价格方面,本周短端资金利率多数上行,隔夜、两周SHIBOR分别较前值上行4.60BP、11.10BP,一周SHIBOR较前值下行1.50BP,隔夜银行间质押式回购加权利率较前值上行4.24BP。

城投级别调整:本周无城投级别调整。

城投信用事件及监管处罚:根据公开信息,本周未发生城投信用风险事件。

地方债:本周,地方政府债现券交易规模共计3919.92亿元,较前值减少432.97亿元;各期限地方债到期收益率普遍下行,平均下降幅度为4.00BP。

城投债:本周,城投债交易规模为3890.04亿元,较前值减少145.36亿元;城投债各期限到期收益率普遍下行,平均下行幅度为1.85BP。信用利差方面,1年期、5年期AA+城投债利差分别走阔0.10BP、4.15BP,3年期AA+城投债利差收窄2.32BP。

城投债异常交易方面:广义口径下,本周共有87家城投主体的114只债券发生153次异常交易(即成交净价偏离度[3]较大),主体数量、债券数量、异常交易次数有所上升。对于涉及异常成交债券的城投主体,从行政层级看,区县级主体较多,为49家,地市级、省级主体分别为35、3家。从信用级别看,AA级主体最多、为56家,其次为AA+级、达23家。从区域看,贵州异常交易次数最多,为46次,涉及21家城投平台,其中地市级、区县级各为11、10家。涉及异常交易的公募债中,贵州省毕节市安方建设投资(集团)有限公司的“PR安方债”的偏离度最高、达39.58%,或与公司近期偿还部分本息等有关。

城投企业重要公告一览

本周共有33家城投企业就高管、法人、董事、监事等变更,控股股东及实际控制人变更,名称变更,资产/股权划转,募集资金用途变更,累计新增借款,经营范围变更及涉嫌严重违纪违法等发布公告,具体情况见原文。

[1] 基于中诚信国际基础设施投融资行业口径,并考虑了城投探索市场化转型过程中逐步拓宽业务种类、融合更多公用事业领域和市场化经营的业务来提高自身能力的情况,将部分公用事业、综合等类城投企业纳入统计样本,形成广义城投口径。

[2] 城投境外债发行规模与存量规模统一以美元计算。

[3] 偏离度=(成交净价-估值净价)/估值净价,本报告对异常成交的统计口径为偏离度绝对值大于等于2%,且成交金额超1000万元。

◎本文著作权属于中诚信国际,经中诚信国际授权发布。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61