东兴证券:给予隆平高科买入评级

东兴证券股份有限公司程诗月近期对隆平高科进行研究并发布了研究报告《23年经营改善明显,两隆融合有望充分发挥协同作用》,本报告对隆平高科给出买入评级,当前股价为12.41元。

隆平高科(000998) 事件:公司公布2023年年报和2024年一季报,公司2023年全年实现营收92.23亿元,yoy22.45%,归母净利润2亿元,同比扭亏;2024年Q1实现营业收入20.72亿元,yoy16.56%,归母净利润0.77亿元,yoy-48.95%。 国内外业务共同发力,23年业绩同比扭亏。23年公司实现了隆平发展并表,“两隆”融合取得了重大突破,推动公司营收规模迈入新台阶。按区域来看,公司国内业务营收贡献超50亿元,同比增长44.70%;国外隆平发展并表,贡献营收38.86亿元。按品种来看,23年公司主力种子品种水稻种子和玉米种子分别实现营收17.77亿元和60.30亿元,同比分别增长36.50%和16.87%。公司持续优化成本费用,公司各作物产业板块综合毛利率提升0.93个百分点,销售费用率、管理费用率均有优化,同时公司用人民币置换美元贷款,23年减少汇兑损失1.23亿元。收入增长叠加成本费用优化,23年公司业绩同比实现扭亏,经营大幅改善。24Q1业绩下滑原因是巴西粮价低迷,销售、管理费用增加以及汇兑损失的增加。我们认为短期业绩波动不改公司基本面改善趋势,公司玉米种子在巴西市场市占率和竞争力较强,市占率稳居巴西第三,此外我们看好两隆融合后带来的协同效应。 生物育种布局领先,两隆融合协同助力。公司生物育种布局领先,投资布局的生物技术平台已获得瑞丰125、浙大瑞丰8、nCX-1、BFL4-2等9个转基因性状的安全证书,2023年8个转基因玉米品种通过国审,产业化试点示范114万亩,国审品种数量和示范面积全国第一。巴西是全球第二大转基因作物种植国家,两隆融合有利于国内外转基因育种技术与体系的联动交流,有利于充分发挥隆平发展的技术与种质资源优势,助力国内市场育种技术升级和产业化推广。 公司盈利预测及投资评级:我们看好公司主营业务持续向好,隆平发展并表后协同效应有望充分发挥。预计公司2024-2026年归母净利润分别为5.24、7.66和10.21亿元,EPS为0.40、0.58和0.78元,PE值为31、21和16倍。维持“强烈推荐”评级。 风险提示:转基因政策落地不及预期,公司产品研发推广不及预期等。

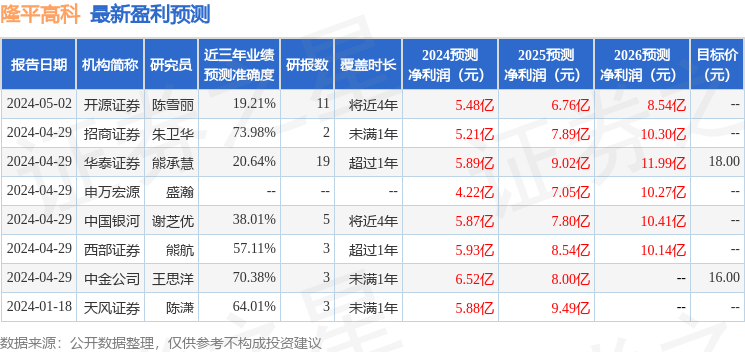

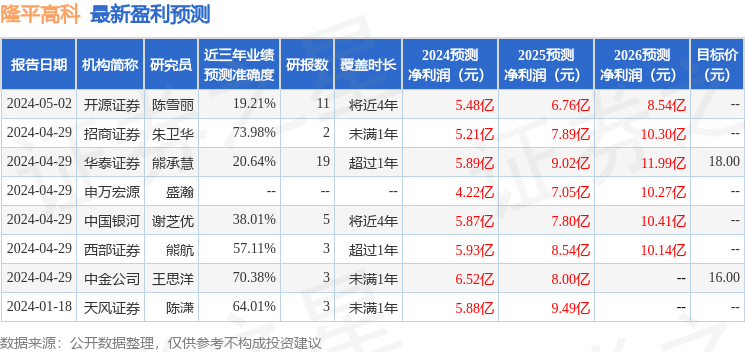

证券之星数据中心根据近三年发布的研报数据计算,招商证券朱卫华研究员团队对该股研究较为深入,近三年预测准确度均值为73.98%,其预测2024年度归属净利润为盈利5.21亿,根据现价换算的预测PE为30.72。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为17.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61