中银证券:给予寒锐钴业增持评级

中银国际证券股份有限公司武佳雄近期对寒锐钴业进行研究并发布了研究报告《出货量保持提升,有望受益于铜价上涨》,本报告对寒锐钴业给出增持评级,当前股价为33.12元。

寒锐钴业(300618) 公司发布2023年报和2024一季报,2023年/2024Q1分别实现盈利1.38亿元/0.31亿元,同比变化-34.92%/+72.83%。公司钴和铜产品出货量保持增长,未来有望受益于铜价格上涨,维持增持评级。 支撑评级的要点 2023年业绩同比下降34.92%:公司发布2023年年报,全年实现盈利1.38亿元,同比减少34.92%;扣非盈利1.92亿元,同比减少14.40%。根据公司业绩计算,2023Q4实现盈利773.00万元,同比扭亏为盈,环比减少88.03%;扣非盈利2658.86万元,同比扭亏为盈,环比减少63.14%。 2024年一季度业绩同比增长72.83%:公司发布2024年一季报,一季度实现盈利3066.34万元,同比增长72.83%,环比增长296.68%;扣非盈利6105.13万元,同比增长70.24%,环比增长129.61%。 出货量保持增长,钴产品盈利承压:受全球经济下行压力、供需情况等影响,金属价格波动较大,公司积极应对行业变化,出货量稳步提升,盈利阶段性承压。2023年,公司钴产品实现产量8301吨,同比下降18.20%,实现销量9046吨,同比增长24.25%,实现营收17.95亿元,同比下降29.37%,毛利率5.04%,同比下降10.18个百分点;铜产品实现产量49866吨,同比增长24.58%,实现销量47820吨,同比增长10.18%,实现营收27.58亿元,同比增长9.34%,毛利率24.10%,同比增长4.10个百分点。 产能建设全面推进:公司产能建设顺利推进,赣州寒锐“年产5000吨电积钴项目”已于2023年7月投产,赣州寒锐“年产5000吨电积镍和5000吨电积钴项目”已于2023年11月开工;赣州寒锐废旧电池回收项目已于2023年12月达到预定可使用状态;寒锐金属40000吨电积铜扩产项目已于2023年12月投产;寒锐新材料“年产5000吨钴酸锂项目”已于2023年12月投产。 未来有望受益于金属价格上涨:2024年以来,受供需紧平衡的影响,全球铜价持续走高,伦敦铜从年初约8430美元/吨上涨至5月7日的9847美金/吨,涨幅达到16.8%,公司业绩有望受益于产品价格上涨。 估值 在当前股本下,结合公司公告与钴铜商品价格变化情况,我们将公司2024-2026年的预测每股盈利调整至0.79/0.87/1.01元(原预测摊薄每股收益为1.07/1.12/-元),对应市盈率37.7/34.5/29.6倍;维持增持评级。 评级面临的主要风险 新能源汽车需求不达预期;全球钴矿开采投放超预期;价格竞争超预期;技术迭代风险;海外经营与汇率风险。

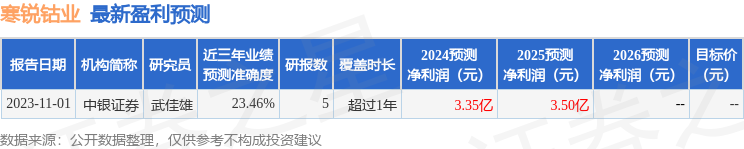

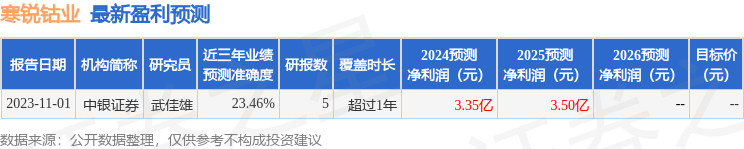

证券之星数据中心根据近三年发布的研报数据计算,中银证券武佳雄研究员团队对该股研究较为深入,近三年预测准确度均值为23.46%,其预测2024年度归属净利润为盈利3.35亿,根据现价换算的预测PE为27.93。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61