东兴证券:给予广汇能源买入评级

东兴证券股份有限公司曹奕丰,莫文娟近期对广汇能源进行研究并发布了研究报告《布局“气煤油”,成本优势凸显,有望成为集上中下游为一体的民营能源巨头》,本报告对广汇能源给出买入评级,当前股价为7.88元。

广汇能源(600256) 广汇能源(600256.SH)是第一家布局“气煤油”,集上中下游为一体的民营能源企业。公司营收和毛利主要来源于天然气、煤炭业务。该公司初步形成煤、气、煤化工、清洁能源、碳捕集与利用的五大产业格局。主营业收入持续上涨,2023年达近4年(2020-2023年)最高为614.75亿元。公司营收和毛利主要来源于天然气、煤炭业务。2023年公司天然气、煤炭、煤化工营业收入分别占总营收的64.58%、24.79%、12.90%;2023年公司天然气、煤炭、煤化工毛利分别占总毛利的20.97%、50.83%、18.03%。 单位煤炭销售成本显著低于同业公司,自建物流系统降本增效,经营优势显著。截至2023年,公司煤炭单位销售成本为310.28元/吨,同比下降了7.70元吨,降幅为2.42%。相较于同业其他公司(中国神华、陕西煤业、兖矿能源、潞安环能、淮北矿业煤炭单位销售成本分别为395.26元/吨、405.00元/吨、317.05元/吨、347.69元/吨、597.90元/吨),具有显著的成本优势。公司布局上游疆煤外运黄金通道——“将-淖-红”铁路,改变疆煤外运区域煤炭供应格局,与下游综合能源物流基地形成完整的能源物流体系,增强疆煤在终端市场的竞争力。马朗煤矿复产释放产能空间大,有望带动未来业绩增长。 天然气业务采取“自产+贸易”模式,成本和价格优势支撑业绩提升。目前以自有煤炭通过煤化工生产LNG产品,具有成本低、供应稳定的优势。贸易气方面,公司主要是通过启东LNG接收站引进国外LNG资源至国内销售,通过贸易价差获得利润。外购气利用长协锁定低价气源,价格优势凸显,支撑业绩提升。2019年4月,公司与道达尔签订了《LNG购销协议》,期限为10年,供货量为70万吨/年。而2019年国际油价正处于低价,故协议的LNG的采购成本低,利润弹性高。新项目建设稳步推进,天然气销量上涨有望保持。 下游需求持续恢复叠加油价高位震荡的背景下,煤化工和绿色系能源项目,有望增长业绩。公司煤化工业务项目主要有新能源煤制甲醇联产LNG项目、清洁炼化项目、乙二醇项目、硫化项目等,生产所需原材料多来自于公司自产煤炭和其他副产品,业绩有望增长。绿色能源业务项目稳步推进,培育新增长点。二氧化碳捕集(CCUS)及驱油业务的一期建设10万吨/年示范项目于2023年11月稳定运行,300万吨/年CCUS项目于12月逐步启动。绿电制氢与氢能一体化示范项目逐步启动。 高分红兑现保障股东权益。2021-2023年,公司实施现金分红金额合计131.70亿元(含公司实施股份回购所支付的金额),占近三年实现的年均可供普通股股东分配利润的199.04%,已满足并超过相关制度有关现金分红比例的规定及公司现金分红承诺约定。2023年,公司拟分配现金红利总额为45.47亿元(含税),占公司2023年度归属于上市公司股东的净利润比例为87.90%。鉴于公司有保持较高分红比例回报股东的传统,在保证稳定持续的资本支出情况下,未来有望持续保持。 公司盈利预测及投资评级:我们推荐广汇能源基于以下四个方面:1)公司拥有优质煤炭资源且马朗煤矿产能释放空间较大,开采成本低,单位煤炭销售成本显著低于同业公司,自建物流系统降本增效,经营优势显著。2)天然气业务采取“自产+贸易”模式,成本和价格优势支撑业绩提升。3)公司煤化工业和绿色系能源项目借助自身煤气油资源,拥有较强的成本优势,在下游需求持续恢复叠加油价高位震荡的背景下,有望增长业绩。4)公司保持高股息高分红,在保证稳定持续的资本支出的情况下,未来有望持续保持。预计公司2024-2026年营业收入分别为659.62、745.76、828.75亿元,归母净利润分别为58.87、82.42、106.26亿元,每股收益分别为0.90、1.26、1.62元,当前股价7.63元,对应PE分别为8.51、6.08、4.71。首次覆盖,给予“强烈推荐”评级。 风险提示:(1)国际政治经济因素变动风险;(2)煤炭、原油及天然气价格波动产生的风险;(3)汇率波动及外汇管制的风险;(4)煤油气价格前瞻性判断与实际出现偏离的风险。

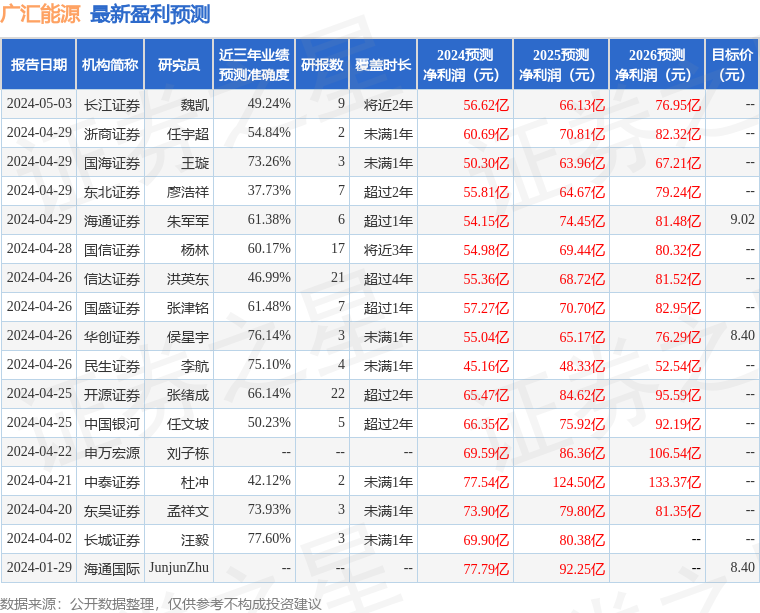

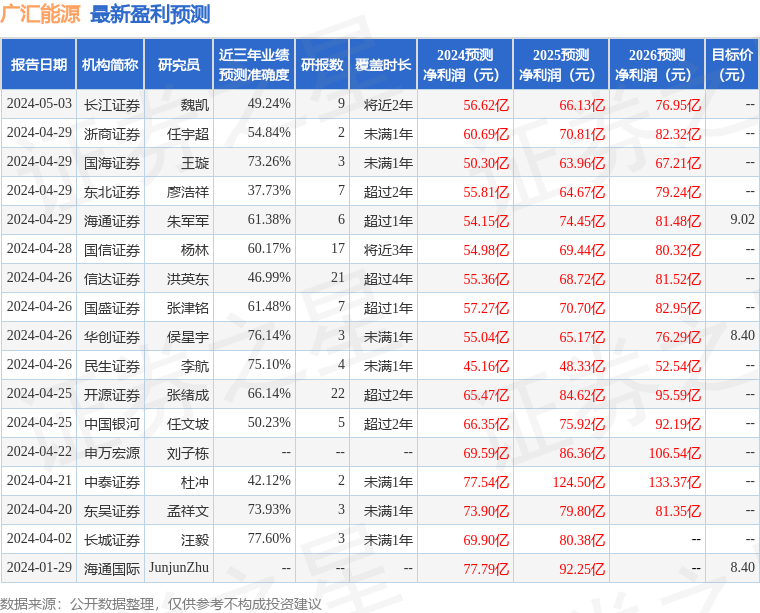

证券之星数据中心根据近三年发布的研报数据计算,长城证券汪毅研究员团队对该股研究较为深入,近三年预测准确度均值为77.6%,其预测2024年度归属净利润为盈利69.9亿,根据现价换算的预测PE为7.43。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为8.26。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61