格上每日收评—2022年09月30日

今日市场

今日沪指盘中冲高回落,尾盘震荡下探。个股跌多涨少,两市超3400只个股飘绿,北向资金小幅净流出,两市成交约5600亿元,极度萎缩再创阶段新低,两市节前效应凸显。盘面上来看,旅游、半导体、汽车等板块跌幅居前,酿酒、有色、化工、建材等板块均走弱,光伏、锂电、热泵概念等均下挫;地产、医药、金融板块逆势拉升。地产板块的强势与阶段性放宽部分城市首套房贷利率的政策相关。而医药板块或与中成药采购的消息相关。消息称:由湖北、北京、河北等多个联盟地区委派代表组成的全国中成药联合采购办公室成立,《全国中成药联盟采购公告》同步发布。这次国采涉及多个品种,对复方血栓通、复方斑蝥、华蟾素等16种中成药进行集采,采购周期为2年,视情况可延长。另外,在国家的干预下,人民币汇率从周三的7.26升值到了今天的7.07,如果节后能继续升值,则对A股来说是个利好。但是节后有两个对市场影响较大的变量,一是国庆期间和过后公布的美国就业及通胀数据,若是通胀明显下降,则加息预期减弱,市场活力走强,但这种情况发生的概率较小。目前美国的通胀大概率是要以牺牲经济增长来治理的,所以加息进程大概率仍将继续,全球市场会持续受到波及。二是我国二十大的召开,这在情绪上会对A股有着一定程度的支撑,但具体持续性的强弱还得看相关政策的出台落地情况,毕竟现在是个弱势市场,3000点保卫战随时会打响。如果真的到了3000点之下,则可以考虑短期买入,因为从2015年至今,大盘在3000点之下的时间只有两年多,如果能长期持有,其实是有较大上升机会的。

截至收盘,今日上证指数收于3024.39点,下跌0.55%,成交额为2403亿元;深证成指上下跌1.29%,成交额为3206亿元;创业板指下跌1.89%。今日两市上涨个股数量为1272只,下跌个股数为3438只。

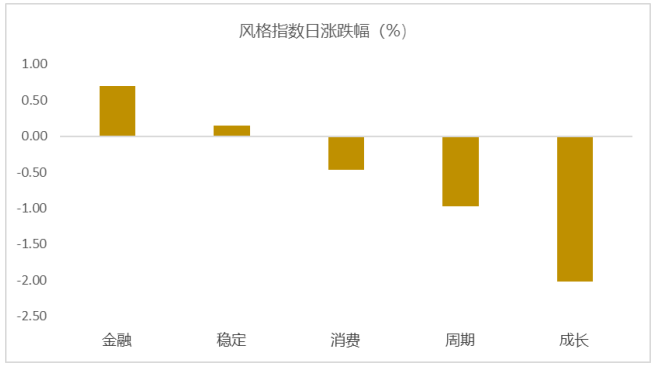

从风格指数上来看,今日风格较为分化,其中金融和稳定风格表现不错,周期和成长风格跌幅较大。近期风格转换较为明显。

盘面上,31个申万一级行业中有8个行业上涨,其中房地产,银行,煤炭行业领涨,涨幅分别为2.03%,0.66%,0.41%。电力设备,国防军工,汽车行业领跌,跌幅分别为3.30%,2.96%,2.80%。

资金面上,今日北向资金净流出13亿元;其中沪股通净流入2.44亿元,深股通净流出15.44亿元。近三个月北向资金净流出195.86亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.36%,触及一倍标准差,万得全A指数大概率处于底部区域阶段。风险溢价指数近期上抬,市场情绪较弱。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:今日公布9月PMI数据,走势如何?

国家统计局今日公布的数据显示,9月份,制造业采购经理指数(PMI)升至50.1%,比8月上升0.7个百分点,时隔2个月重新回到扩张区间。分项数据显示,9月制造业PMI呈现诸多积极特点,如生产大幅扩张、需求继续回升、不同规模企业景气水平均有所回升等。究其原因,国家统计局服务业调查中心高级统计师赵庆河称,9月份,随着稳经济一揽子政策持续发挥效能,加上高温天气影响消退,制造业景气度有所回暖,PMI重返扩张区间。

方正证券认为,9月生产端稳增长政策拉动经济景气重回扩张区间,并且大中小型企业景气再现同步抬升,在经过7月份波折后复苏动能再度稳定下来,这可能正是总理在稳经济大盘四季度工作推进会议上提到三季度经济总体恢复回稳的原因。但是外需增长放缓、疫情冲击服务业的影响仍在,稳增长政策将继续发力,在四季度全面落地、充分显效,巩固经济企稳基础、促进回稳向上。主要发力端在货币政策,即两批基建投资基金,以及设备更新改造专项再贷款,生产端稳增长是重要抓手,而需求端抓手落实在基建和房地产,基建投资属于当前高增明确,但未来持续性仍有待观察,而房地产则是当前有亮点,且中长期健康发展的政策目标明确,持续提示关注房地产预期差。

华泰证券认为,这次的PMI数据有4个关注点:一是供需层面,生产修复显著但订单偏弱,制造业被动补库存;二是价格层面,原材料小幅反弹、内外需定价品种分化,原油有色跌、黑色建材涨;三是行业层面,制造业中原材料/消费类/中间品回升、设备类回落,建筑业走强、服务业走弱; 四是经济形势,9月延续修复,扩基建保交楼等政策效果释放,前期高温等扰动因素消解,但出口下行等制约经济修复弹性;五是政策层面,稳增长仍是主旋律,四季度货币政策稳汇率稳通胀等制约加大,重点是政策性金融工具加力基建、专项再贷款加力制造业等设备投资、房地产松绑与出行优化等。

民生证券认为,短期因素干扰之下的经济小波动并不重要。今年宏观经济波动较大,但经济的主导逻辑并不复杂。基建和出口是经济主要支撑项,疫情、地产和高温限电是经济干扰项。7月局部疫情、地产风波、西南缺水引致局部地区缺电,经济阶段性下滑;8月至9月,地产阶段性企稳,限电扰动退去,经济自然小幅修复。短期因素干扰之下,7-9月PMI反复波动,但我们认为这些波动并不重要。因为7月以来的经济波动不意味着宏观大趋势发生根本性变化,7月以来经济波动对资本市场的影响也非常有限。四季度最值得关注的是地产政策是否进一步放松,以及地产链能否实质性企稳回升。地产能否企稳不仅影响股票市场风格,还决定了利率中枢。

新闻二:楼市再放重磅利好,房贷利率要一降再降?

9月29日央行网站披露,在三季度例会上,央行强调支持刚性和改善性住房需求。当晚,央行宣布,阶段性放宽部分城市首套住房贷款利率下限。9月29日,中国人民银行货币政策委员会召开2022年第三季度例会。会议提出,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能;支持刚性和改善性住房需求,推动“保交楼”专项借款加快落地使用并视需要适当加大力度,对平台经济实施常态化监管。

9月29日晚间,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

这一政策措施的出台,有利于支持城市政府“因城施策”用足用好政策工具箱,促进房地产市场平稳健康发展。在当地政策范围内,银行和客户可协商确定具体的新发放首套住房贷款利率水平,有利于减少居民利息支出,更好地支持刚性住房需求。

房贷利率会进一步下调吗?

尽管此次央行对房贷利率下调的城市设立了相应条件,但是业内预计接下来很多城市还有下调空间。首先,9月5日,人民银行副行长刘国强在国务院政策例行吹风会上表示:下一步要进一步发挥贷款市场报价利率指导性作用和存款利率市场化调整机制的作用,引导金融机构将存款利率下降效果传导到贷款端,降低企业融资和个人信贷的成本。其次,今年以来,1年期LPR、5年期以上LPR分别累计下降15个基点和35个基点,带动信贷市场利率持续走低。5年期以上LPR具备更充足的调整空间,且进一步降低该期限LPR,有助于撬动基建重点项目的配套融资、制造业中长期贷款和个人按揭贷款,进一步优化信贷结构,激发长期投资需求。

民生银行首席经济学家温彬表示,在引导存款利率下降的效果逐步显现的情况下,继续通过引导5年期以上LPR下降,支持基础设施建设、制造业投资和房地产市场恢复,促进信贷有效需求回升,就显得十分重要。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61