【深度分析】美国银行:在2025年的利率与监管变动中破浪前行

Source:TradingView

要点

- 美国银行通过重大并购实现了扩张。其四大业务板块极大地助力它成为了美国第二大零售银行。

- 预计美国银行的净息差(NIM)将在2025年触底,随后温和回升。美国银行拥有银行业内优质的信贷资产质量,并很可能会从2025年预期的监管放松环境中受益。

- 总体而言,凭借坚实的财务基础,美国银行对于长期投资者来说仍是不错的选择。短期内,鉴于其估值处于较高的历史百分位水平,其股票表现预计不会十分亮眼,合理的目标价在45至55美元左右。

概述

美国银行(股票代码:BAC.N)是全球金融行业的巨头,有着以战略性并购为标志的传奇历史。它通过重大的合并事件不断发展壮大,例如1998年与国民银行的合并。像收购美林证券、美国信托公司、全国金融公司、富利波士顿金融公司以及拉萨尔银行等关键收购案,塑造了其今天的业务格局。这些交易既扩大了它的市场覆盖范围和产品种类,同时也带来了挑战,尤其是在2008年金融危机期间。2024年,该银行公布了强劲的财务业绩,总收入达960.7亿美元,税后净利润为292.5亿美元,市值为3440亿美元,这凸显了它在全球系统重要性银行中的地位。美国银行分为四大主要业务板块——全球银行、全球市场、消费者银行以及全球财富与投资管理,服务于多元化的客户群体。

- 零售银行:按存款规模计算,美国银行是美国第二大零售银行,约占10%至12%的市场份额,仅次于摩根大通。2024年,该业务板块带来了约427亿美元的收入,这得益于数字银行用户的强劲增长,以及在利率上升环境下利息收入的增加。

- 全球银行:该业务板块的盈利能力与资本市场活动紧密相关,咨询和承销费用起着重要作用。美国银行美林证券是该银行的投资银行部门,是这一业务板块的关键组成部分。2024年,该业务板块产生了约325亿美元的收入,企业贷款和投资银行费用贡献显著。

- 全球市场:该业务板块提供销售和交易服务。美国银行是全球市场的顶级参与者,在固定收益交易领域一直位列前三,在股票交易领域位列前五。2024年,该业务板块贡献了约208亿美元的收入,其中固定收益交易收入占大部分。

- 全球财富与投资管理:该业务板块面向富裕人群和高净值个人,提供财富管理、经纪、银行和信托服务。该业务板块包括美林财富管理和私人银行(前身为美国信托公司),它们提供定制化的金融解决方案和投资建议。按管理资产规模(AUM)计算,美国银行位列美国前三的财富管理机构,截至2024年管理资产规模超过1.5万亿美元。该业务板块贡献了约168亿美元的收入,税前利润率约为30%,体现了其较高的盈利能力。

美国银行各业务板块季度收入

截止日期 |

2024年12月31日 |

2024年9月30日 |

2024年6月30日 |

2024年3月31日 |

2023年12月31日 |

2023年9月30日 |

零售银行业务 |

10.76B |

10.71B |

10.88B |

11.14B |

11.59B |

12.40B |

零售银行业务增长率 |

-7.19% |

-13.68% |

-13.70% |

-11.90% |

-7.37% |

2.81% |

全球银行业务 |

8.14B |

8.47B |

9.14B |

9.68B |

10.25B |

10.32B |

全球银行业务增长率 |

-20.61% |

-17.90% |

-6.56% |

12.05% |

31.27% |

30.02% |

全球市场业务 |

5.69B |

5.38B |

5.08B |

4.78B |

4.68B |

4.55B |

全球市场业务增长率 |

21.59% |

18.41% |

16.50% |

11.77% |

11.86% |

4.58% |

全球财富与投资管理业务 |

4.26B |

4.11B |

4.08B |

4.04B |

3.95B |

4.13B |

全球财富与投资管理业务增长率 |

8.01% |

-0.41% |

-4.71% |

-9.49% |

-15.57% |

-12.19% |

Source:TradingKey,SECFilings

2025年展望:不确定性降低,盈利能力具备韧性

2025年,美国银行面临着复杂的商业环境,经济周期和金融环境存在不确定性。随着利率下行周期的开启,宏观经济正朝着“软着陆”的情景发展。这种复杂但充满希望的形势给美国银行带来了挑战与机遇。

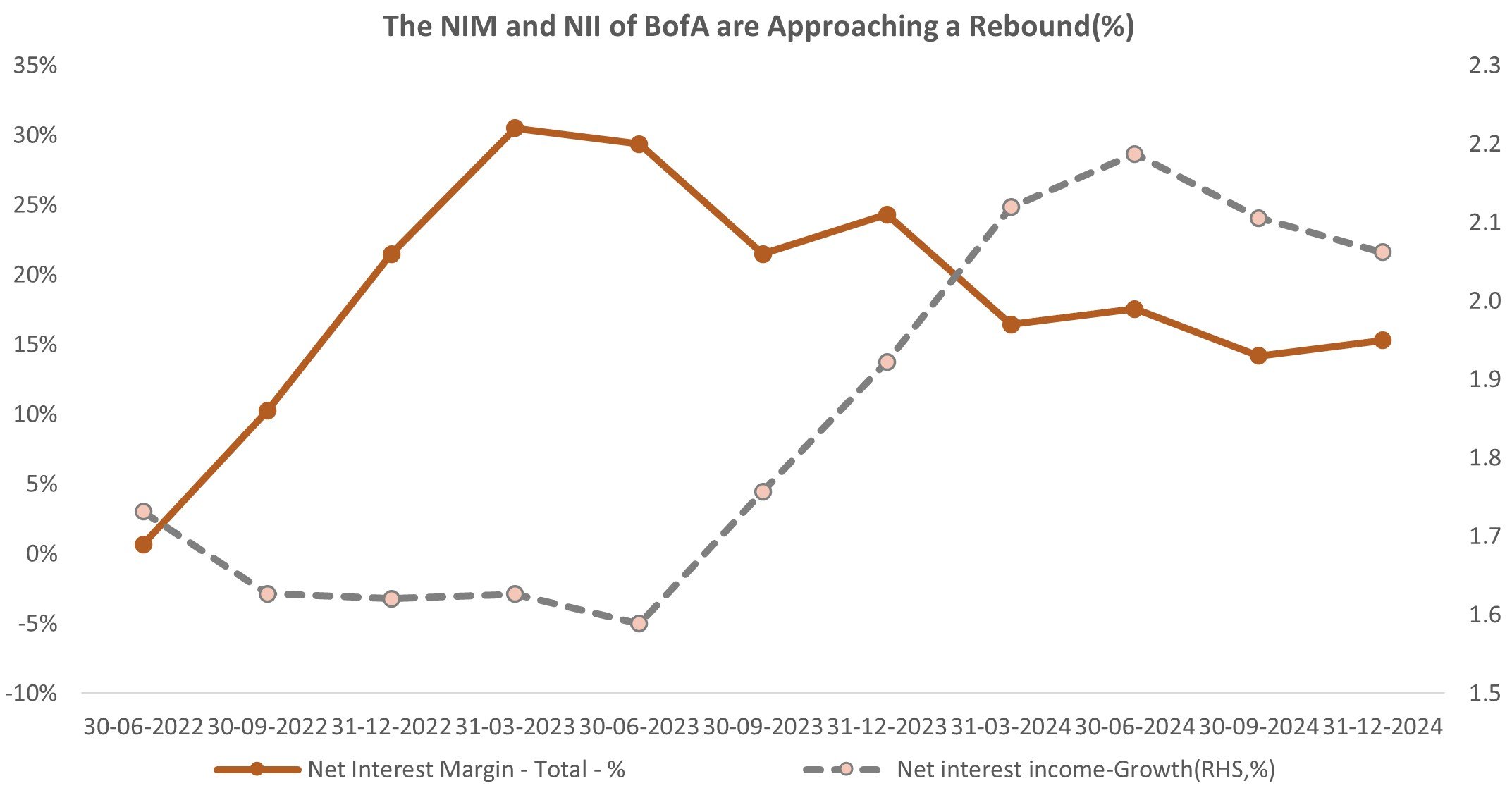

- 美国银行的净息差(NIM)可能在2025年触底反弹:一方面,预计美联储在2025年将降息3到4次,这可能会促使抵押贷款市场复苏,同时存款成本仍保持在平均水平。截至2024年第四季度,美国银行公布的净息差约为1.97%,这反映了其较高的贷款收益率和有利的存款结构。预计2025年净息差将在2.20%至2.30%之间,相比2024年将上升约20基点。净息差的稳定和扩大可能是推动利润增长的重要因素,使美国银行能够更好地应对与利率相关的挑战,并利用自身优势在未来实现增长。

Source:Refinitiv

尽管存在这些不利因素,截至2024年,美国银行强大的存款业务基础(存款总额超过1.96万亿美元)以及对低成本资金来源的关注,将有助于减轻相关影响。此外,受资产价格上涨和投资银行业务活动增加的推动,2024年非利息收入在平均资产中的占比达到了最高水平(1.4%,增长了10个基点)。此外,该银行正在进行的数字化转型和效率提升举措,以及多元化的收入来源和审慎的资产负债表管理,将支撑其盈利能力。

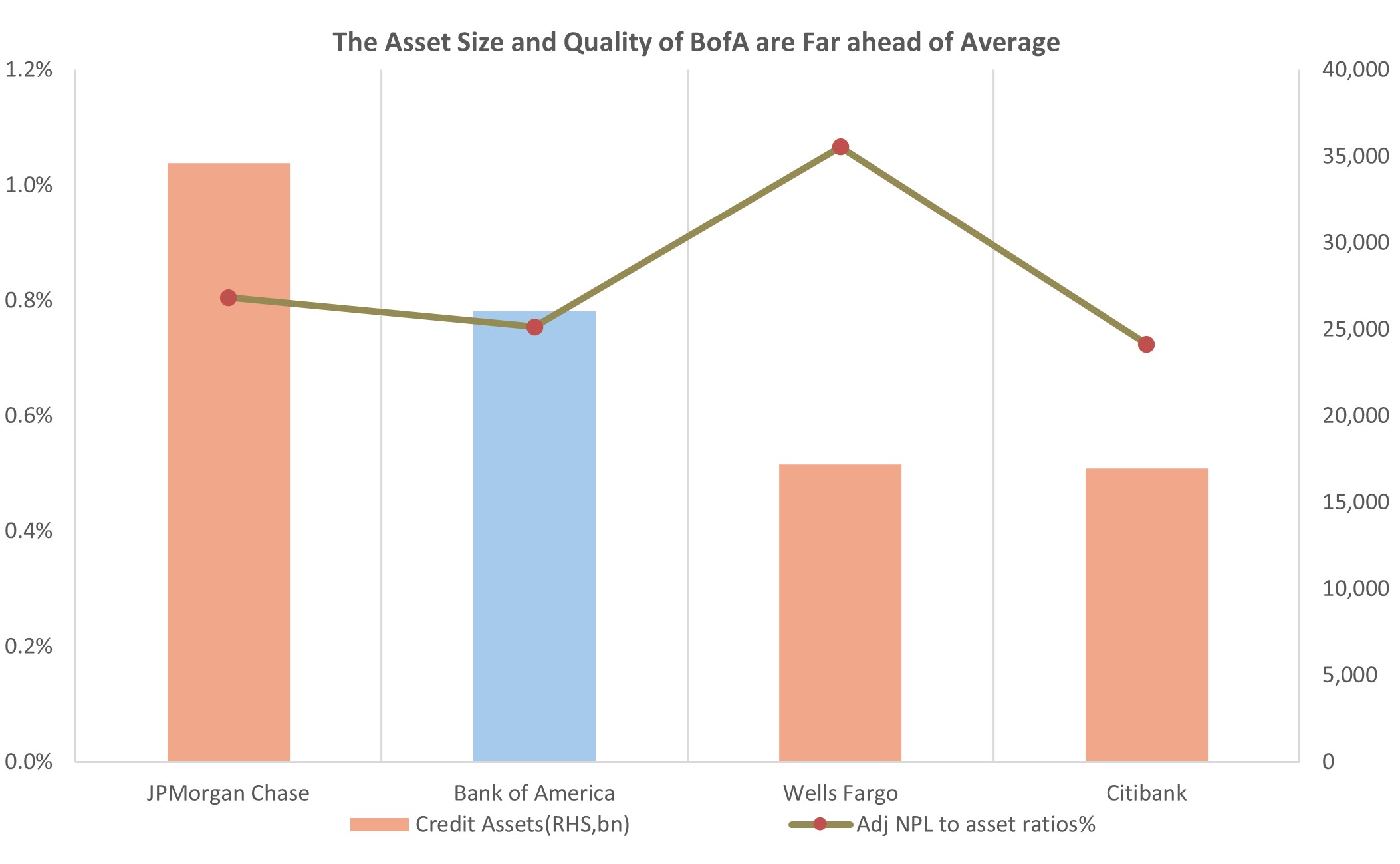

2.净冲销率(NCOs)下降提升了美国银行的信贷质量:2024年第四季度,美国银行的不良贷款率环比下降1个基点,至0.78%,净冲销率的放缓带来了一个重要的积极信号。此外,贷款损失准备金覆盖率一直维持在合理区间(150%),这为信贷资产质量提供了有力保障。

Source:Refinitiv

美国银行是行业内信贷资产质量处于顶级水平的银行之一。例如,富国银行也面临着挑战,由于消费贷款等领域的问题贷款,其整体不良贷款率上升了4个基点,至1.07%。当其他大型银行在商业房地产不良贷款大幅增加的问题上苦苦挣扎时,美国银行通过多元化的贷款组合和保守的贷款策略,较好地管理了信贷风险。

3.监管政策正在重塑美国银行业:随着共和党政府执政,可能会重点推进监管放松工作,包括有效关闭消费者金融保护局(CFPB),转向对加密货币行业放松监管,以及弱化《巴塞尔协议Ⅲ最终方案》和降低资本附加费。对于银行来说,平衡运营成本并保持灵活性,对于应对不断变化的监管环境至关重要。

在预期的整体监管放松环境下,美国大型银行可能会从中受益。根据历史数据,较低的资本要求可能使它们能够将贷款增加15%至20%,从而增加利息收入。另一方面看,小型银行(2024年平均资产规模约为5亿美元)对当地经济波动更为敏感,《巴塞尔协议Ⅲ最终方案》的对它们来说影响反而较小,它们可能会面临来自大型银行的更大竞争,预计金融行业整合将加速。

银行 |

一级普通股资本比率(最低要求) |

压力资本缓冲(SCB) |

全球系统重要性银行附加费(G-SIBSurcharge) |

一级普通股资本总要求 |

美国银行 |

4.50% |

2.50% |

1.00% |

8.00% |

摩根大通 |

4.50% |

3.00% |

2.00% |

9.50% |

花旗集团 |

4.50% |

2.50% |

1.50% |

8.50% |

富国银行 |

4.50% |

2.50% |

1.00% |

8.00% |

高盛集团 |

4.50% |

3.50% |

1.50% |

9.50% |

摩根士丹利 |

4.50% |

3.00% |

1.50% |

9.00% |

美国合众银行 |

4.50% |

2.50% |

0.00% |

7.00% |

匹兹堡国民银行 |

4.50% |

2.50% |

0.00% |

7.00% |

Source:Federal Reserve

财务状况与估值

展望2025年,受稳定的净利息收入、数字银行业务的发展,以及财富管理和贷款业务的扩张等因素推动,美国银行的净利息收入(NII)预计将达到历史新高,盈利增长约7%。总体而言,凭借坚实的财务基础和积极的发展战略,美国银行对于长期投资者来说是一个不错的选择。然而,鉴于其估值处于较高的历史百分位水平,短期内其股票表现预计不会十分亮眼。我们认为,美国银行股票的合理目标价在45至55美元左右。

银行 |

市盈率(P/ERatio) |

市净率(P/BRatio) |

股息收益率(DividendYield) |

净资产收益率(ROE,%) |

每股收益增长率(2024年) |

收入增长率(2024年) |

摩根大通 |

11.5倍 |

1.5倍 |

2.90% |

15% |

8% |

6% |

美国银行 |

10.5倍 |

1.2倍 |

2.80% |

11.50% |

7% |

5% |

富国银行 |

12.0倍 |

1.1倍 |

3.00% |

10% |

6% |

4% |

高盛集团 |

13.0倍 |

1.3倍 |

2.50% |

12% |

10% |

8% |

摩根士丹利 |

14.0倍 |

1.4倍 |

3.20% |

13% |

9% |

7% |

美国合众银行 |

11.0倍 |

1.6倍 |

4.50% |

14% |

4% |

3% |

PNC金融服务集团 |

10.0倍 |

1.2倍 |

4.20% |

10% |

5% |

4% |

第一资本金融公司 |

7.5倍 |

0.9倍 |

2.00% |

11% |

12% |

10% |

平均值 |

11.17倍 |

1.27倍 |

3.29% |

11.61% |

7.22% |

5.44% |

Source:TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61