Block:暴跌 20%,逆风之下 “小角色” 更受伤

北京时间 5 月 2 日早美股盘后,美国版 “支付宝”$Block(XYZ.US) 在发布了 2025 年 1 季度财报后,股价单日暴跌超 20%。业绩中爆出了什么 “大雷” 导致了如此的暴跌?海豚投研和各位一起来探究一下:

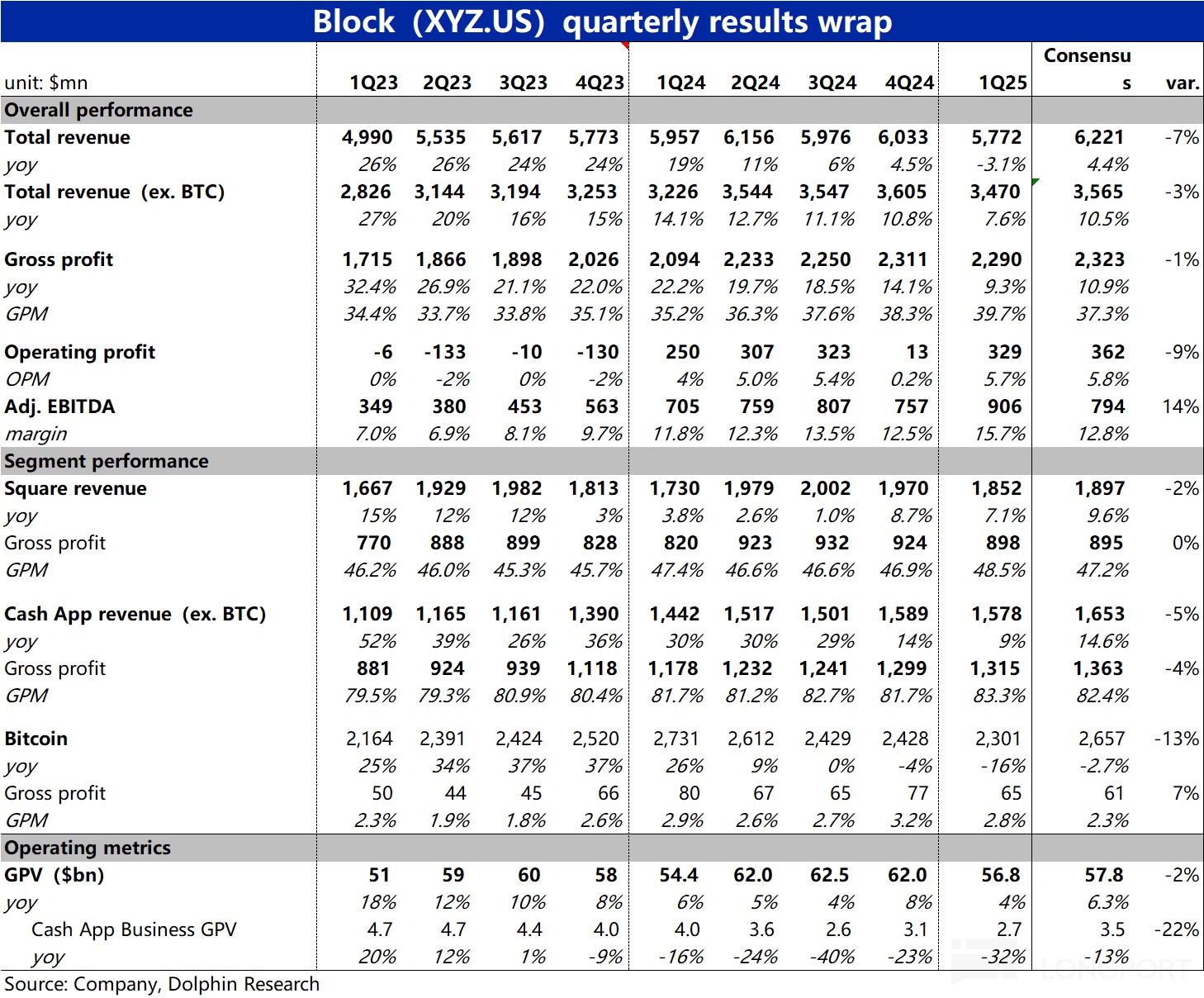

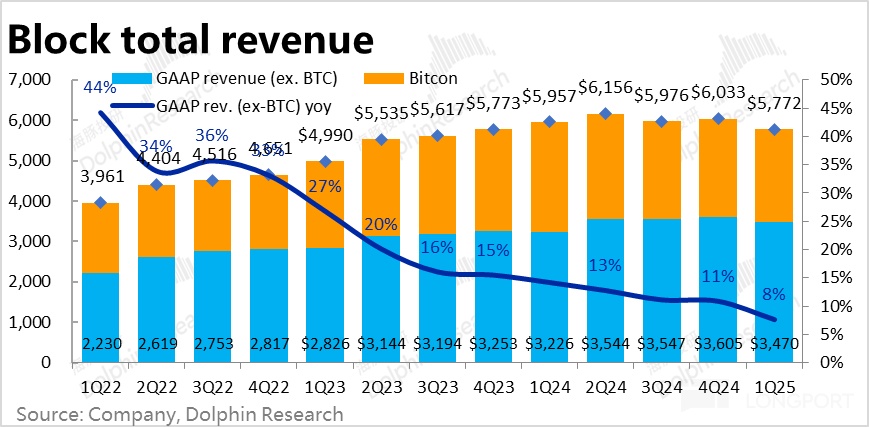

1、整体表现 -- 增长利润双 miss:本季度 Block整体营收为$57.7 亿,惊人的同比负增长了 3.1%,显著低于市场预期 4.4% 的正增长。虽然主要是由于虚拟货币市场的大跌,导致占总营收比重超 1/3 的自营 BTC 交易业务本季收入同比下滑 16% 的拖累。但剔除 BTC 交易后的核心收入增速同样由上季的 10.8% 下降到 7.6%,也低于市场预期的 10.5%。虽然管理层上季曾表示 1Q 会是业绩低点,实际情况仍是比预想中的更差。

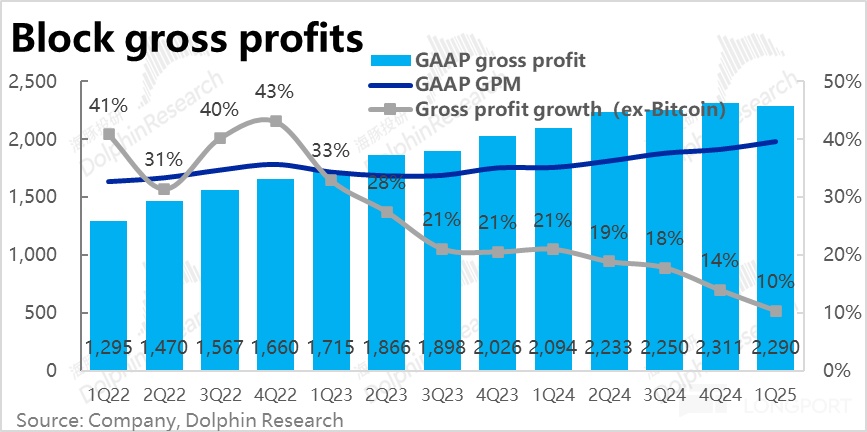

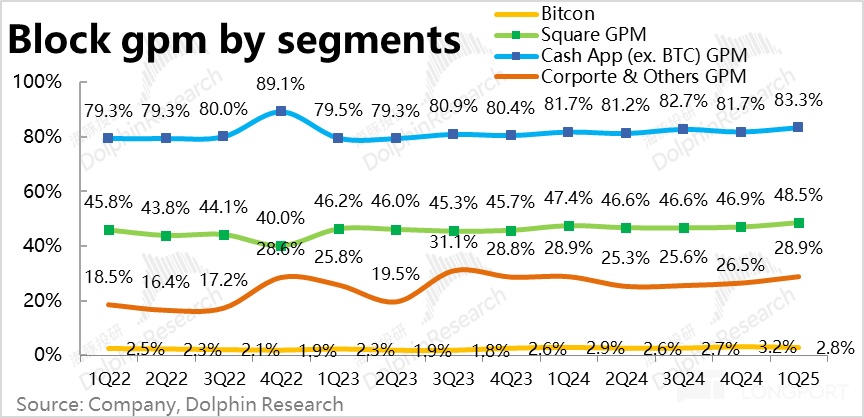

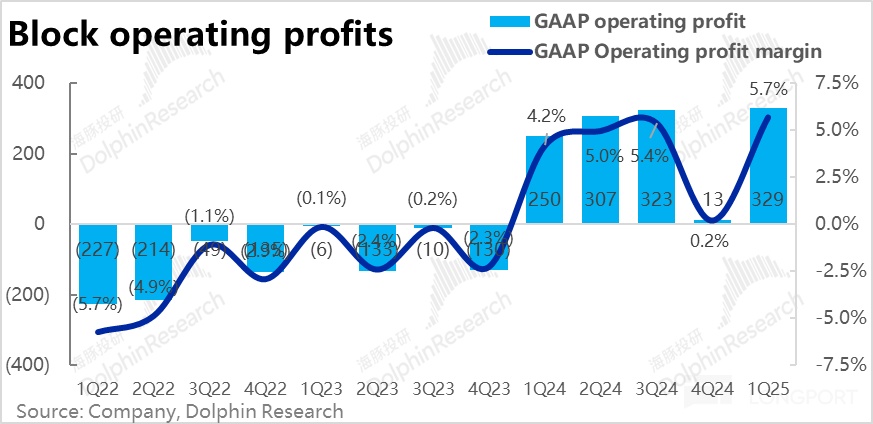

盈利层面,本季公司最关注的毛利润也仅同比增长 9.3%,同样较上季的 14.1% 断崖式放缓,也低于市场预期的 10.9%。GAAP 口径下的经营利润为 3.3 亿,比市场预期的 3.6 亿低了约 9%。概括可见,本此业绩表现是增长和利润端的双差。

2、仅存支柱 Cash App 也 “倒了”:近几个季度以来,Square 板块连续数个季度仅个位数% 增长的表现让市场已对其并不抱过多期待。公司近期的业绩一直是靠增长强劲的 Cash App 板块的支撑(直到 3Q24 Cash App 板块仍有仅 30% 的营收增速)。因此本季度 Cash App 板块的增长同样跳水式滑坡,是本季业绩反映出的最大问题。

具体来看,剔除 BTC 交易后的 Cash App 核心营收,本季仅同比增长 9.4% 到$15.8 亿,同样滑入了个位数区间。远低于上季实际和本季市场预期都约 14% 的增速。

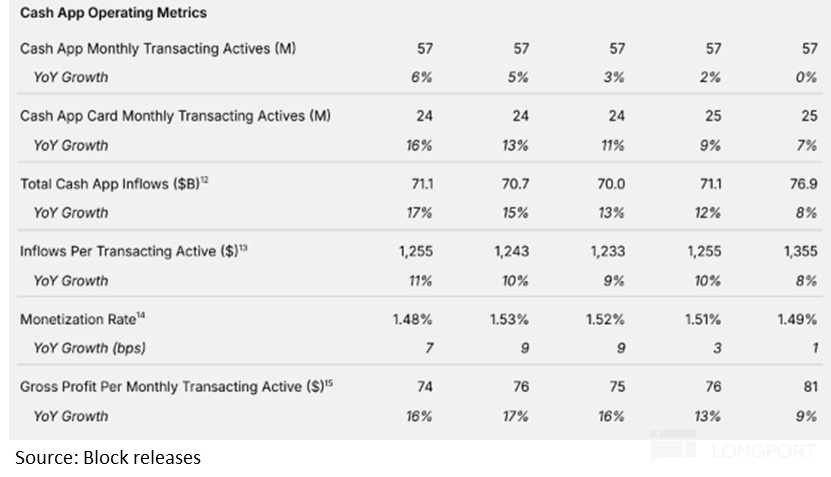

核心经营指标上,Cash App 的月活数量已连续 5 个季度维持在越 5700 万左右,本季同比增长正式归于 0%,再度强调了Cash App 的用增已遇到显著的瓶颈。

最关键的指标,资金流入额(Cash inflow 指新流入 Cash App 生态内的资金量)本季仅增长 8%,同样较上季的 12% 大幅滑坡。

实际上,用户增长停滞的问题市场已近乎 “脱敏”,即便用户量不再明显增长,通过提高单个用户的黏性、使用产品的数量、和流入金额仍有可能继续驱动不错的收入和利润增长。原本业绩前,市场原本对有退/返税季节性利好的 1Q 增长是比较乐观。且近期推出的 Cash App Borrow(小额短期消费贷)和 Cash App Card 融入 BNPL(先买后付)功能也被期待能促进增长。但实际表现差强人意。

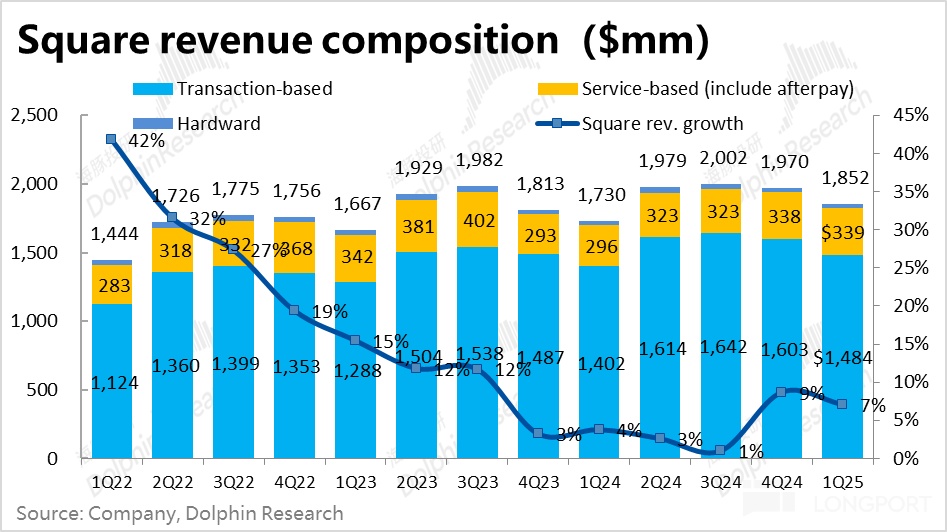

3、Square 继续大跨步走低,SMB 企业更受伤:面向商户的 Square 板块,则 “不出意外” 地在继续变差。本季度收入同比增长 7.1%(其中有约 1pct 的汇率逆风影响,和复活节错位的影响),比上季的 8.7% 放缓并不多。但市场预期的是本季增长会触底再加速到 9.6%,实际继续滑坡已属方向性的错判。

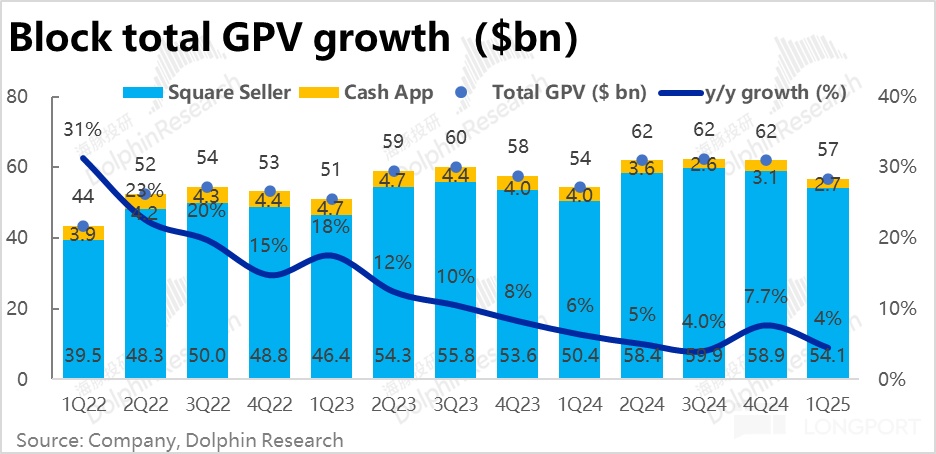

核心经营指标上,本季经 Block 生态实现的总支付额为$568 亿,同比增速仅剩 4.5%,较上季的 7.7% 滑坡了近 40%。分渠道看,主要是Cash App 生态的支付同比负增 32% 的拖累。Cash App 生态下支付额已连续 5 个季度以 20%~40% 的幅度同比萎缩,体现出 Cash App Pay 基本宣告失败的事实。

占大头的Square 生态内支付额$541 亿,同比增长 7.3%,比上季减速 2.6pct,虽已相对坚挺,但也不改仍在放缓的事实。进一步细分,Square客户中规模最小的商户(年支付额低于$12.5 万)本季的支付额仅同比增长了 2.5%,中型和中大型商户则分别同比增长 6% 和了 13%。可见在宏观逆风下,越是小型企业或商户受到的打击更加严重。

结合高频数据显示的美国居民餐厅支出和 TSA 清关人数大幅滑坡,可选消费和 “低收入群体” 消费在关税等冲击下,确实有明显的走弱迹象。

4、如上文所述,公司最关注的盈利指标 — 公司整体的毛利润也仅同比增长 9.3%,同样较上季的 14.1% 断崖式放缓。

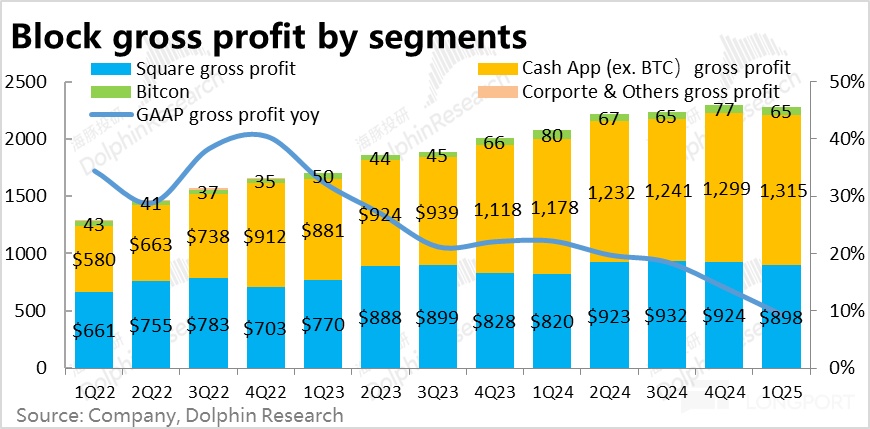

分板块看,Cash App 板块(剔除 BTC 业务后)实现毛利润 13.2 亿美元,同比仅增长 12%,远低于市场预期以及上季度约 16% 的增速。至于表现一直不好的 Square 板块,本季毛利润则增长了 9.5%,反稍好于预期,但不改变整体趋势。整体上,在收入增长明显下滑的情况下,通过经营杠杆,释放出跑赢收入的利润增长。

5、雪上加霜的是,在本不好的宏观环境以及营收增长下,为了推广前文提及的 Cash App 板块下新功能,公司 “不幸” 的正处在营销投入周期之内。本季营销费用支出同比增长近 14%,远超营收和毛利增速。而研发和管理成本也分别增长了约 6% 和 4%,虽然近期有报导公司裁撤了约 8% 的员工,以 “降本增效” 但目前尚未有明显体现。使得在增长端受阻的情况下,也并未通过控费挤出利润。GAAP 口径下的经营利润率比预期低了 0.1pct。

6、下季指引 miss,全年指引下调:除了当季业绩不好外,Block 对下季指引和全年指引的不及预期,同样是业绩后大跌的主要诱因。

具体来看,指引下季度毛利润为$24.5 亿,同比增长 9.5%,虽较本季稍有提速,但远低于市场预期的$25.3 亿和 13.5% 的同比增速。指引调整后经营利润$4.5 亿,也低于市场预期的$5.3 亿。整体来看,虽比本季度会有所好转,但对原本期待 1Q 业绩触底后会快速回暖的市场预期,仍是一大打击。

对 2025 全年的指引,公司将毛利润的增长指引从之前的 15% 下调到 12%。调整后经营利润额也从$21 亿下调到 19 亿(下调 10%)。而市场原先普遍预期的是本次业绩不会改变原先指引。

海豚投研观点:

整体来看 Block 此次的业绩表现显然是相当差的,相比上季度进一步地恶化。公司整体营收和利润增长都进一步明显下滑,且低于预期。

分板块上,原本在 B 端 Square 迟迟没有起色,尚能靠 C 端 Cash App 的不俗增长支撑公司整体业绩表现不至于太难看。随着本季度 Cash App 板块收入和毛利润增长同样跳水到仅 10%,让公司不再有 “遮羞布”。

于此同时,公司将全年毛利增长指引下调到 12% 后,相比本季的 9.3% 虽有所改善,但也隐含着今年下半年的增长也不会有特别显著的提速(隐含增速指引约 14%)。

业务层面,虽然公司正在推广 Cash App Borrow 和 BNPL 功能的进一步融合,但在当前环境下似乎并没带来明显的增量收入,却前置带来了较高的营销支出压力。

而逻辑上,在目前宏观经济走弱和关税影响逐步释放的背景下,公司主要服务的中小商家和相对偏低收入的消费者,相比之下面临的冲击则是相对更高,抗风险能力更低。因此公司的业绩受上述宏观和政策逆风的影响弹性也是更大的。对后续前景不得不保持谨慎。

唯一的 “好消息” 是,经过近期持续不断且幅度不小的下跌,公司当前不到$300 亿的市值,对应公司指引的 25 年 19 亿调整后经营利润不到 16x 估值。即便按税后,估值也不超过 20x。相比目前算得上很差的业绩表现,16x 可以说是匹配的且不便宜的。但在把预期和估值打低后,如果下半年或明年业绩趋势能有反转,也会带来更大的弹性。

以下是关键图表:

一、Square 板块

二、Cash App 板块

关键的经营数据上,截至本季度末Cash App 的月度活跃交易量为 5700 万次,同比增长已滑落到仅 2%,可见Cash App 的用户活跃度出现了明显的增长瓶颈。依靠平均单次交易金额仍有 10% 的增长,本季 Cash App 生态的流入金额仍保持了 12% 的增长。不过,一个普遍的黄金准则,量的增长大多数情况下比价的增长更健康。

三、毛利润表现

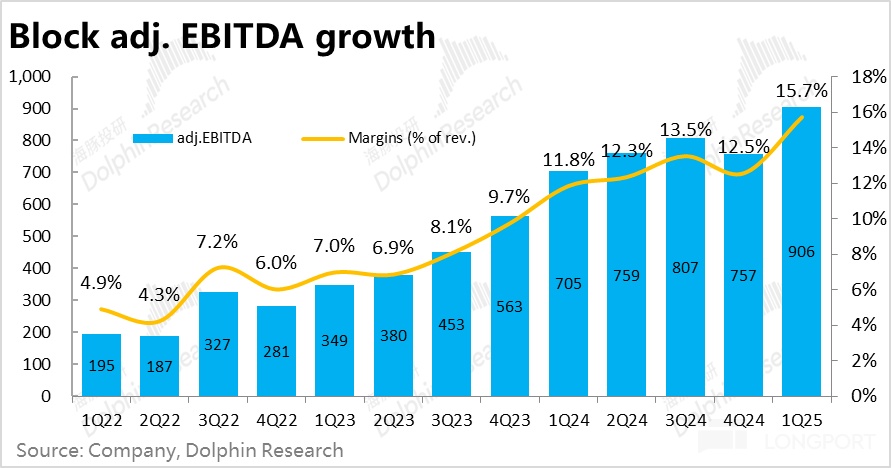

四、费用和盈利

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61