降息降准组合推出,高股息银行股更香了

节前六大行刚发了财报表示业绩承压,节后央行就立马宣布降息降准,流动性宽松直接利好股市,还打开了银行业务的长期增长空间,看来银行股真是跌不了一点。

1.降准0.5个百分点,预计向市场提供长期流动性约1万亿

——直接增加银行体系的可贷资金规模,缓解银行负债端压力,提升中长期贷款投放能力。

2.降低政策利率0.1个百分点

——引导LPR下行,减轻企业和居民融资成本。尽管短期可能压缩银行净息差,但长期低利率环境可刺激信贷需求扩张,叠加降准释放的低成本资金,银行可通过“以量补价”维持利润稳定性。

两项并施,银行股这次稳了——降息降准环境下,市场对高股息资产的配置需求将更旺盛,尤其是险资、养老金等长期资金可能加大对银行股的配置比例。

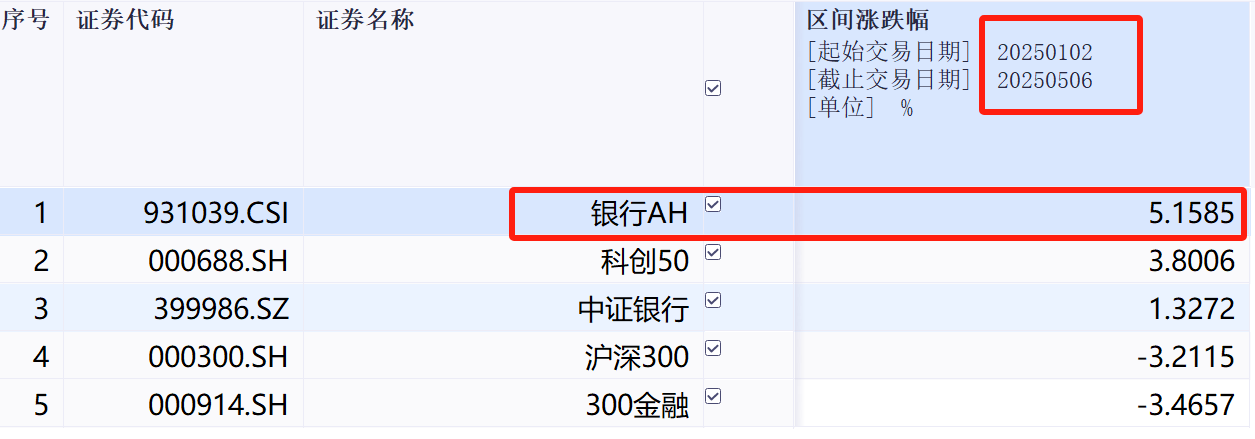

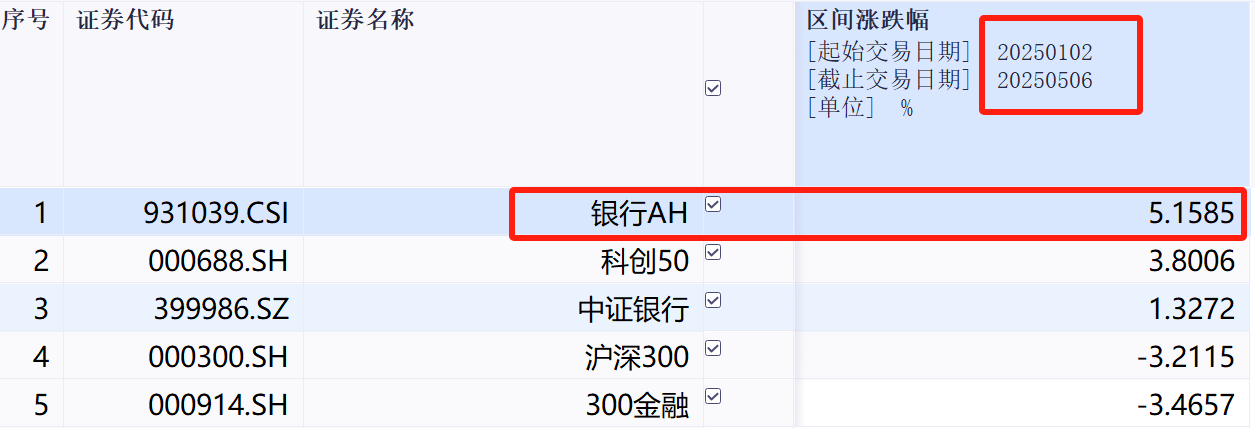

数据显示,银行AH指数权重银行股平均股息率超5%(部分国有大行H股股息率超6%),显著高于10年期国债收益率(约1.65%)。2025年开年至5月6日,指数年内上涨5%,不仅大幅跑赢中证银行指数和沪深300,而且领先科创50,表现优于大部分自主可控产业链。

为何在众多银行投资工具中,银行AH的AH轮动策略表现更优?这是因为市场的“定价裂隙”天然存在。

同一家银行在A股和港股上市,理论上价值应趋同,但现实并非如此。由于两地结构、流动性、风险偏好差异,价差持续存在。

A股的个人投资者占比高,更关注短期政策红利与市场情绪,容易推高溢价。而港股由机构主导,对股息率和资产质量更敏感,估值往往被压制。这种结构性差异不会消失,反而成为策略的“燃料”。

银行AH指数的聪明之处,在于每月系统化扫描价差,自动选择“更便宜的那一边”。就像在超市比价后永远选打折商品,积少成多形成超额收益。

短期看,单次轮动收益可能微不足道。但长期视角下,策略始终持有相对低估标的,天然具备安全边际,且分红再投资持续买入“打折股”,放大股息效应,同时利用A/H股涨跌周期错位,降低单一市场系统性风险,从而熨平波动。

这类似于“龟兔赛跑”——不追求短期爆发,而是通过持续累积小优势,最终跑赢单一市场配置,时间是最好的增强器。

所以当我们看到A股大涨舍不得卖、港股深跌不敢买时,银行AH可以很好地帮我们规避这种反人性心理造成的操作损失:当A股溢价超5%时换港股,当港股溢价时换A股,溢价5%以内则按兵不动。

用规则对抗“锚定效应”和“损失厌恶”:当多数人盯着K线图犹豫时,策略已冷静完成调仓。历史证明,这种纪律性在银行这类低波动资产上尤其有效——涨跌空间本就有限,每1%的成本优化都意义重大。

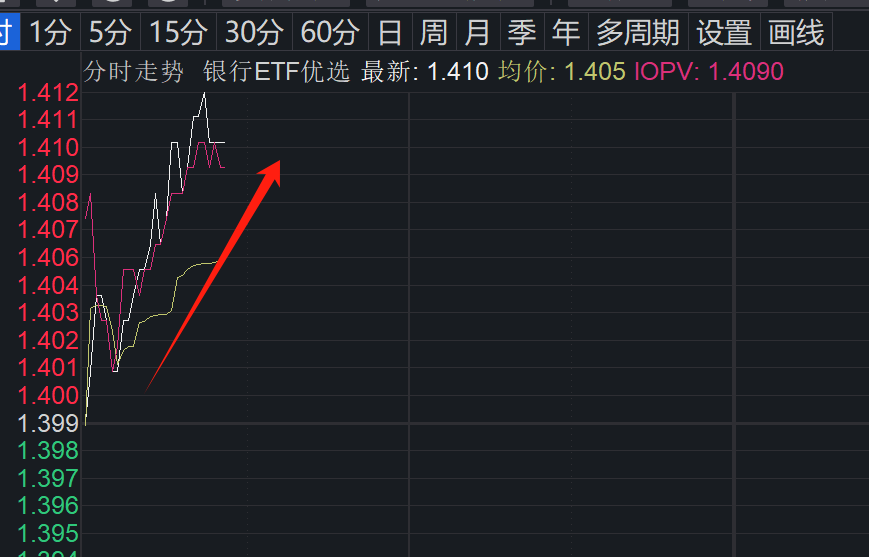

5月7日早盘,跟踪银行AH的$银行ETF优选(SH517900)$盘中探底后直线拉起,一度涨超0.9%。资金面显示,近五日资金持续流入该ETF,实现5日净流入1500多万。

银行ETF优选(517900)这种AH轮动策略,既能捕捉A股的政策确定性,又能承接港股极端低估带来的修复弹性,实质是“鱼和熊掌兼得”。投资中,简单规则往往最有力,这或许不是最性感的选项,但可能是最清醒的选择——毕竟在波动的市场中,活得久比跑得快更重要。

作者:ETF金铲子

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61