不确定性中的确定性,中国春来(01969.HK)三重错配下的价值思考

近期,中国春来(01969.HK)公布了截至今年2月底的半年度成绩单。

数据显示,公司期内实现收入8.91亿人民币,同比增长9.4%。实现纯利4.07亿元,同比增长5.8%,每股盈利34分。

整体来看,这份经营成绩单表现可圈可点,营收、净利增速仍然稳健,尤其是结合整个当下的市场环境来看,中国春来稳打稳扎的成绩背后也蕴涵着投资新机遇。

一方面,可以看到,特朗普关税政策引发的市场动荡,使得如今资金也纷纷寻求避险,教育板块因其刚需特性、稳定现金流以及政策红利,正成为当下市场资金关注的焦点,板块“贝塔”机会持续显现。

另一方面,伴随AI等新技术的演进,教育行业的估值逻辑发生了深刻转变,从传统的“规模扩张”向“技术赋能”迈进。近期,国家教育部等九部门发布《关于加快推进教育数字化的意见》,也进一步将AI+教育推向了发展的风口。而从此次业绩公告中还可以看到,中国春来此前已宣布将部署DeepSeek R1模型,推动AI教育及应用的进一步发展。很显然,凭借其在「AI+教育」领域的先发布局,中国春来有望成为市场中的稀缺标的,同时其长期经营发展所持续验证的“阿尔法”,也让其颇具价值看点。

接下来不妨就此进一步探讨其机会所在。

1、连续九年稳健经营背后,中国春来如何保持有质量的扩张?

作为一个具有高成长性的港股上市公司,结合过往财报不难看到,中国春来保持了长期稳健增长,不论是在校生人数还是营收规模,均保持着良好的增长态势。

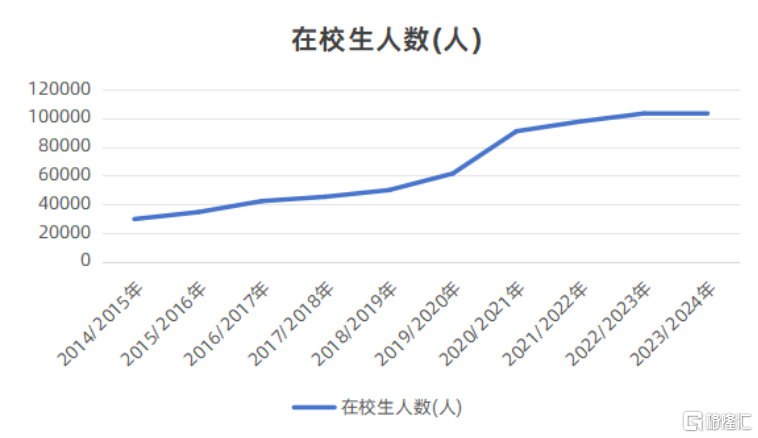

在校生规模方面,从2014/2015的2.97万人增至2023/2024的10.33万人,年复合增长率达约15%。

(数据来源:公司公告)

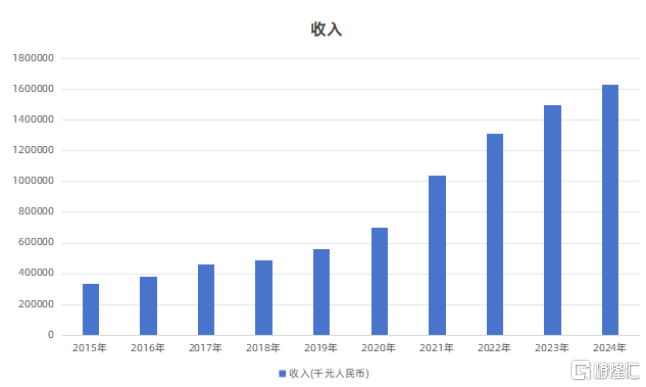

营收规模则从2015财年的3.36亿元增长至2024财年的16.31亿,年复合增长率达到19%。

(数据来源:公司公告)

从这两大核心指标的优异表现,进一步深究,不难发现中国春来增长的关键驱动因素,一方面得益于其内生扩张的战略成效,另一方面则是其持续兑现的生源红利。

前者来看,中国春来的内生扩张战略主要体现在其在华中地区,尤其是河南省的深耕布局。通过在省内复制成功院校的模式,公司实现了资源的高效利用和教学质量的一致性。

例如,商丘学院和安阳学院作为中国春来在河南省内的旗舰院校,凭借其优秀的教学质量、丰富的专业设置以及良好的就业前景,赢得了当地学生的广泛认可。在此基础上,中国春来通过扩建分校区的方式,如商丘学院应用科技学院和安阳学院原阳校区,进一步扩大了办学规模。这些分校区不仅继承了母体院校的教学理念,还结合当地实际需求优化了课程体系和专业设置,实现了规模效应和成本效益的双赢。

后者来看,所处的华中地区,尤其是河南省,作为我国的人口大省和高考大省,为中国春来提供了丰富的生源。2024年河南省高考报名人数为136万人,居全国第一。中国春来旗下的院校通过提供高质量的教育服务,满足了当地学生对优质高等教育的需求。同时,随着我国高等教育毛入学率的提升以及民办教育的普及,已有深厚行业深耕积累的中国春来在生源获取方面具有显著的优势,保障了其扩张的可持续性。

从外延扩张来看,不难发现在借助区域深耕的同时,中国春来也积极通过收并购,实现有节奏的扩张,以此打造优质学校群。而随着学校数量的增加和办学规模的扩大,其也能够获取更多的生源和教育资源,进一步提高收入和利润水平,为后续的持续扩张提供了有力的资金支持和资源保障,从而构建了良性的增长循环,实现了规模与效益的良性互动。

结合资产负债率来看,其近年来这一指标长期向下的趋势,也反映了中国春来并未盲目冒进,而是保持了有质量的规模增长。截至2025年2月28日,其资本负债比率约为39.9%,较2024年8月31日的57.9%减少18.0个百分点。

此外,中国春来还通过不断提升教学质量、优化课程设置、增强校企合作、加强品牌建设等动作,进一步增强了其对学生的吸引力,从而实现了在校生人数的持续增长,为其长期发展提供了坚实的生源基础。

从数据层面来看,截至2024年12月31日,中国春来高等教育课程毕业生的平均就业率约为94.54%,这一数据反映了其在培养具有市场竞争力的应用型人才方面取得了显著成效。考虑到当下的内外部宏观经济环境,中国春来在提供高质量民办高等教育、以及应对就业市场变化的韧性和适应性,不仅契合了政策的方向,更为其未来扩张带来了机遇。

总体而言,中国春来的内生扩张模式,以区域内复制为主,具有显著的优势。一方面,这种模式降低了跨区域扩展带来的政策风险和文化差异,确保了学校的稳定运营和教学质量的一致性;另一方面,通过在生源大省内不断优化布局以及有策略的外延收并购,使其能够更好地满足当地学生对优质高等教育的需求,进一步巩固了其在区域内的竞争优势,不断拓展新的成长曲线。

2、AI赋能与国际化双重叙事下的价值想象空间

在政策红利与技术演进的双重驱动下,中国春来正通过AI与国际化构建差异化的估值锚点,其战略投入期的价值释放也正受到市场的期待。

从此次中期其不派息的决定来看,这或也正是中国春来在为这些前瞻性的投入积蓄力量,凸显管理层对长期价值创造的决心。

在笔者看来,中国春来的这一战略取舍不仅契合教育行业数字化转型趋势,更有望在资本市场形成“技术储备+国际化网络”的双重护城河。

首先关注到AI+教育方面,就在此前3月13日,中国春来就宣布拟部署DeepSeek R1模型,作为优化学生学习、加强教师教学的战略举措。这一模型将被整合至与北京引力互联科技有限公司合作开发的AI教育平台,有助于提升教学品质与效率,优化研究品质与成果,简化教学管理流程,为师生提供智能化、个性化体验。

此前中信证券研报曾指出,教育领域公司拥抱Deepseek,教育+AI有望加速进入商业化落地阶段。而相关领域应用场景的理解与数据积累以及产品化能力水平或将成为新的商业化竞争优势。

很显然,AI有望为中国春来带来两方面的机遇,一是技术深度渗透教学全流程等带来自身经营的降本增效。二是推动商业模式创新、拓展教育服务范围,深化校企创新合作,开辟新收入渠道。同时其还能提升学费溢价能力,形成第二增长曲线,拓展商业潜力与价值空间,助力中国春来在教育行业的竞争格局中占据优势地位。

再关注到国际化方面。

在国际化的道路上,中国春来同样展现出了积极探索的态度。

在2024年11月中国春来与新西兰梅西大学、澳大利亚精英教育学院签订了合作协议,合作内容涵盖教育资源共享、学分互认、科研合作、人才培养和师资交流等方面,这是其国际化战略重要一步,显然将有助于其培养具有国际化人才,夯实其教育竞争力。

同时,不难预期未来,中国春来可能会继续拓展海外布局,通过与更多国际知名院校的合作,引入先进的教育理念和教学方法,为学生提供更具国际视野的教育体验,这也将为中国春来带来新的增长机遇。

诚然,需要指出的是,AI和国际化的投入通常需要一定的资金支持和时间积累才能看到显著的回报。中国春来在现阶段选择将资金用于这些战略性的投入,或许正是为了在未来的市场竞争中占据更有利的位置,为长期的可持续发展奠定坚实的基础。

3、为什么此刻中国春来值得关注?

在当前的市场环境下,中国春来兼具防御性与成长性,其不仅在业绩上表现出色,估值较低,同时还存在三重价值错配的修正机遇。

其一,政策预期错配的修正。

市场对中国民办教育的营利性边界存在过度担忧,这种担忧在很大程度上抑制了中国春来的股价表现。然而,随着相关政策的逐步明朗化,这种不确定性正在逐渐下降。

根据此前国家印发的《教育强国建设规划纲要(2024—2035年)》,其提到,将提升职业学校关键办学能力;优化实施高水平高等职业学校和专业建设计划,建设一批办学特色鲜明的高水平职业本科学校。这表明政策对职业教育和高等教育的支持态度,为民办教育机构提供了明确的发展方向和机遇。

中国春来作为民办高等教育的领先提供商,其业务模式与政策鼓励的方向高度契合,有望受益于政策的支持,实现价值重估。

其二,成长性错配的修正。

市场普遍将中国春来归类为“成熟期标的”,认为其增长潜力有限。然而,这一认知忽略了中国春来多个方面的成长潜力。

首先,民办教育行业在中国仍然具有广阔的市场前景。特别是随着国家对教育的重视和投入增加,民办教育作为补充力量,正逐渐成为教育体系的重要组成部分。中国春来在民办高等教育领域具有较强的竞争力,其在华中地区拥有较高的市场占有率和品牌知名度,基于此这也持续支持其实现规模的快速扩张。

从数据上来看,中国春来的学生人数增速仍然可观。今年上半年来看,其在校学生人数由2024年2月29日的10.41万人增加6.5%至2025年2月28日的11.09万人,表现仍然较为良好。

考虑到目前中国春来也仍然不断在教育需求旺盛的地区新建校区,包括对旗下院校进行扩建,提升基础设施容量,以满足更多学生入学需求,其后续的增量成长空间仍然值得期待。

其次,学费年增潜力不容小觑。中国春来旗下的院校通过不断强化区域深耕、不断优化专业设置、加强校企合作、提升教学质量等方式,提高学生的就业竞争力,从而吸引更多学生报考,这亦使其具备了较强的学费提升能力。

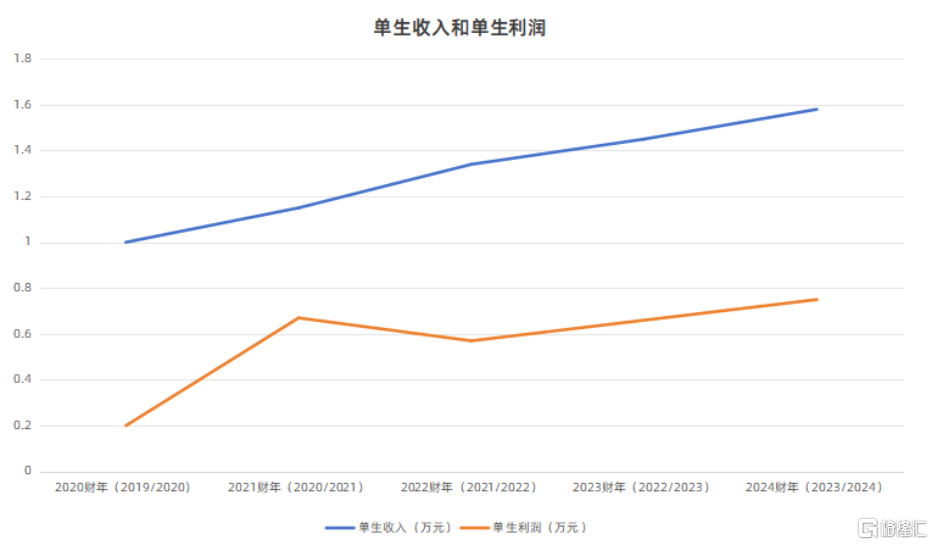

从单生收入及利润来看,近年来其持续保持良好的增长态势。其中,单生收入已由2019/2020学年的1.14万元,提升至2023/2024学年的1.58万元。单生利润则从2019/2020学年的0.23万元提升至至2023/2024学年0.75万元。

(数据来源:公司公告)

此外,AI赋能为公司带来了利润率跃升的可能性。通过在AI教育领域的深入布局,将使中国春来能够利用AI技术的独特优势,积极探索智慧教育的新模式和新路径,并有望显著提升教学效率和质量,进而推动利润率的提升。

其三,流动性错配的修正。

中国春来在2024年3月被正式纳入港股通标的名单,这为公司带来了新的流动性机遇。然而,目前南向资金持仓不足1%,这意味着增量资金的涌入可能会成为催化估值重估的重要因素。

(来源:富途行情)

随着港股通的不断深化和市场对公司价值的逐步认可,中国春来的估值水平有望得到显著提升。

4、结语

总的来看,作为民办高等教育行业的优质标的,中国春来凭借其在AI赋能、国际化战略、政策支持以及财务稳健性等方面的优势,展现出良好的价值成长潜力。

公司以“区域深耕+内生扩张”构建基本盘,借力AI与国际化打开成长天花板。在民教板块分化加剧的背景下,其低估值、高现金储备、强运营能力的特质,或也将有望成资金配置教育资产的“压舱石”。

而随着后续天平学院转设落地及AI应用场景扩容,其还将具备持续的催化看点,估值重塑的窗口或已经临近。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61