理财子业绩分化显现:中银理财净利增速超20%,上银理财净利“腰斩”下跌61%

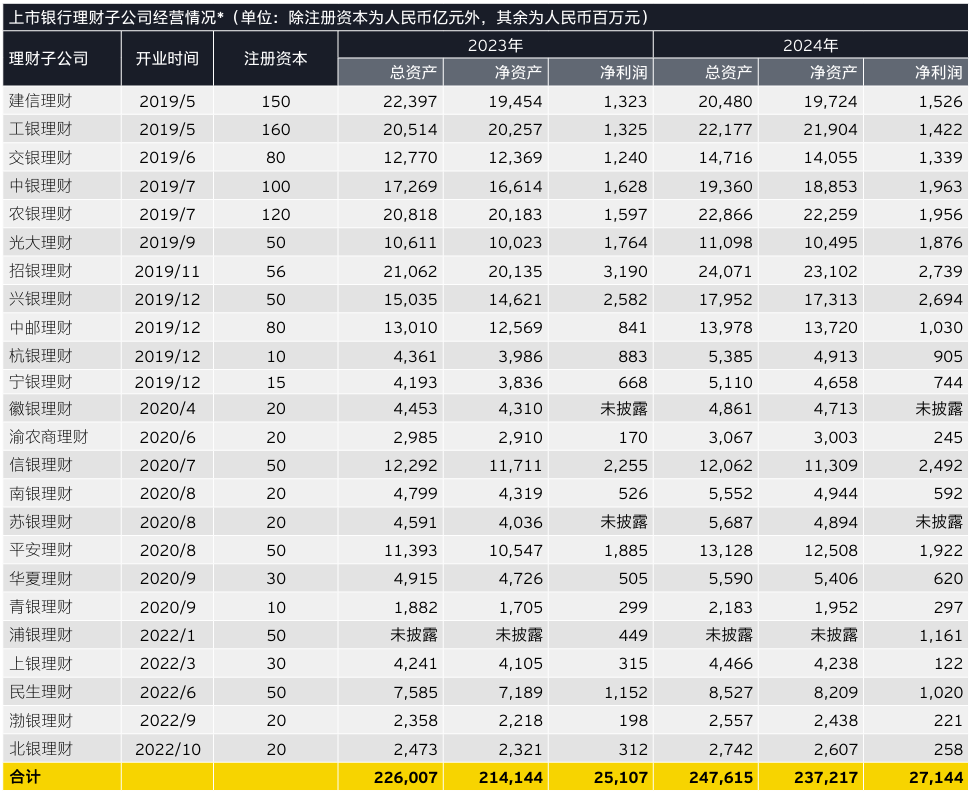

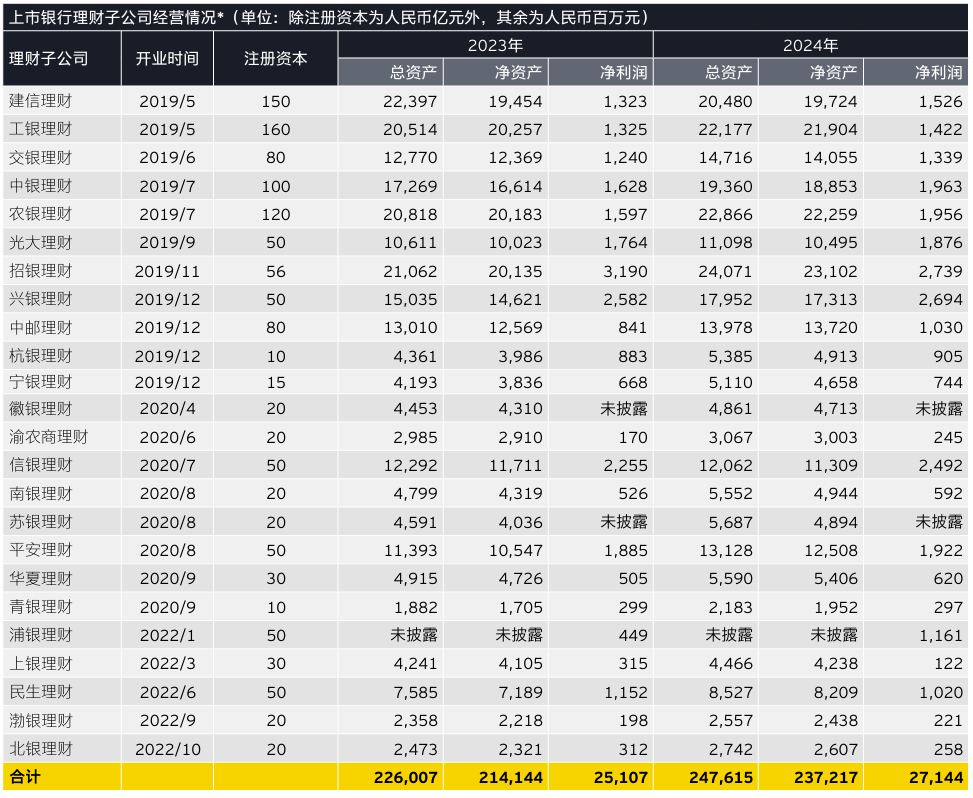

截至2024年末,全国24家主要银行理财子公司总资产规模达2476.15亿元,较上年增长9.56%;合计净利润271.44亿元,同比增长8.11%。在资管新规全面落地五周年之际,行业呈现出头部机构强者恒强、中小机构差异化突围格局。招银理财以27.39亿元净利润持续领跑,而部分城商行系理财子公司净利润跌幅超过60%,折射出行业洗牌进入深水区。

中银理财净利增速超20%

五大行系理财子公司通过资本与渠道优势构建起行业壁垒。注册资本超百亿的建信理财、工银理财等机构,以60%的行业资产规模贡献了65%的净利润。其中,中银理财则以19.63亿元净利润实现20.58%同比增速,展现出强劲增长动能。

股份行理财子公司形成特色化竞争矩阵。招银理财以27.39亿元净利润稳居榜首,兴银理财、光大理财净利润稳定在15-25亿元区间,民生理财净利润下降11.46%至10.20亿元,光大理财虽然保持较高ROE,但净利润同比下降6.22%至18.76亿元。渤银理财净利润增速放缓至11.62%,均显示出经营压力。

上银净利暴跌61%

而部分城商行系理财子公司如杭银理财、宁银理财等,虽然规模较小,但通过特色化经营实现了较快的规模扩张,2024年资产增速普遍超过20%。上银理财2024年净利润同比缩水61.27%至1.22亿元,成为业绩滑坡最严重机构;此外,青银理财净利润微降0.67%至2.97亿元,北银理财净利润下降17.31%至2.58亿元,

以渝农商理财、青银理财为代表的小型机构,受制于资本实力和渠道资源,规模多在50亿元以下,净利润普遍不足5亿元。特别是部分开业较晚的理财子公司,如上银理财的显著下滑,反映出市场竞争加剧背景下后发者的生存压力。

此外,行业呈现"规模不经济"现象。光大理财以50亿元注册资本实现18.76亿元净利润,ROE达37.5%,显著高于行业平均水平;而部分大规模理财子公司的ROE反而低于10%,显示单纯追求规模扩张未必能带来效益提升。展望2025年,随着存款利率预期进一步下行,叠加内外部形势变化导致的股债市场波动加剧,理财产品凭借其低波动、稳健收益的特性,对投资者仍有较强吸引力,银行理财规模有望实现稳定增长。但与此同时,在当前低利率环境下,以固收类产品为主导的银行理财业务收益亦逐步收窄,收益下行对规模稳定的抑制作用及资产配置压力仍不容忽视,稳规模、稳净值成为当前理财业务发展的重中之重。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61